Pět slov, na kterých závisí konečný výsledek. Co znamená výraz „konečný výsledek“? Opatření závisí na konečném výsledku průběžného

Přečtěte si také

Hlavními funkcemi každého podniku (obchodní organizace) je výroba produktů (výroba produktů, výkon práce, poskytování služeb) a dosahování kladných (neboli požadovaných) ekonomických výsledků z její realizace.

Spolu s přímou výrobou a uváděním výrobků na trh podnik získává potřebné zdroje (materiál, pracovní sílu atd.) a využívá je ve výrobním procesu, vykonává činnosti související s rozvojem vědy a techniky a vykonává další činnosti. V závislosti na výši nákladů na tyto druhy činností je určen konečný výsledek podniku jako celku.

Lze dojít k závěru, že mezi výrobou a spotřebou leží mezičlánky stejného řetězce. Každý z těchto odkazů může mít svůj vlastní mezivýsledek. Orientace na pozitivní konečné výsledky práce podniku vyžaduje přísnou kontinuitu všech článků tohoto řetězce a podřízení průběžných konečných výsledků tomu obecnému.

Hodnocení výkonnosti podniku se provádí pomocí systému ukazatelů, který kombinuje samostatné skupiny ukazatelů pro každou oblast činnosti. Určují obsah každé činnosti.

Praxe ukazuje, že jedním z nejobtížnějších problémů pro podniky je otázka, jak přenést a implementovat přijatá rozhodnutí do strukturálních jednotek všech úrovní řízení. Na základě těchto stanovisek je důležité vyčlenit ze systému indikátorů vhodné pro hodnocení konečných výsledků. Nazvěme tyto indikátory klíčové.

Nabízí se otázka: jak vybudovat systém klíčových ukazatelů?

Obecné a nesporné konstatování, že systém by měl obsahovat takové ekonomické ukazatele, kterými lze kvantitativně měřit a kvalitativně odrážet nejdůležitější aspekty činnosti podniku, k vyřešení problému nestačí, protože zůstává nejasné, jak vyčlenit ty nejdůležitější. aspekty její činnosti. Například činnost jakékoli divize podniku zahrnuje asi dvacet funkcí. Stanovit objemy, termíny a zohlednit výkon všech funkcí je prakticky nemožné (přinejmenším obtížné) a ekonomicky neodůvodněné.

V praxi se výběr ukazatelů obvykle provádí na základě záměru. kvantifikace každou funkci. V tomto případě je možné usnadnit rozhodování o osudu konkrétního ukazatele. I když je tato metoda výběru ukazatelů výkonnosti užitečná, zdaleka není dokonalá. Jeho hlavním nedostatkem je možnost subjektivního hodnocení při výběru konkrétních ukazatelů, jejich počtu a posouzení významnosti každého z nich v celkové výkonnosti. Není divu, že ekonomická literatura poskytuje různé názory na aplikaci těchto parametrů. Z toho vyplývá, že přístup k vývoji systému ukazatelů pro konkrétní podnik by měl být kreativní, s ohledem na jeho individuální organizační a technické vlastnosti a specifika konkrétní oblasti činnosti.

Z celé řady ukazatelů by měly být vybrány klíčové ukazatele, s jejichž pomocí by bylo možné hodnotit konečné výsledky určitých typů činností a poté - konečné výsledky podniku jako celku.

Je třeba mít na paměti, že systém ukazatelů pro hodnocení konečných výsledků činnosti podniku může sám o sobě významně ovlivnit, jakým cílům bude podnik skutečně čelit a jak jich bude dosaženo.

Plánovaná činnost podniku by měla nastavit tým k dosažení potřebných konečných výsledků. Plán pokrývá výrobní a ekonomickou činnost podniku, vyhodnocuje očekávané náklady a výsledky a je nezbytnou podmínkou jeho úspěšného fungování.

Restrukturalizace systému plánovacích ukazatelů v tomto směru vyžaduje stanovení cílů a konečných výsledků podniku jako celku a jeho jednotlivých typů, transformaci celkového konečného výsledku v přímý objekt plánovaného dopadu prostřednictvím klíčových ukazatelů pro hodnocení meziproduktů. konečné výsledky.

Pro správné stanovení cílů byste měli vybudovat logický řetězec vztahů mezi hlavními směry nákladů a výsledků, což je nejvíce

by plně odrážely příčinné a důsledkové vztahy mezi náklady, použitými výrobními zdroji a hlavními typy hospodářských výsledků. Vztah mezi těmito směry, rozdělenými do samostatných bloků, je znázorněn na Obr. 2.2.

Základem všech výsledků činnosti podniku je organizační a technická úroveň a úrovně pro ostatní činnosti (viz blok 1).

Rýže. 2.2.

Organizační a technická úroveň určuje technické vybavení, specializaci a kooperaci výroby, délku výrobního cyklu a rytmus výroby, práce a řízení atd. Technická stránka výroby není předmětem naší studie. Organizační záležitosti jsou částečně vyřešeny. Ekonomické ukazatele jsou přitom studovány v úzké návaznosti na úroveň využití technologie, využití technologie výroby, její organizace atp. Ekonomické ukazatele v tomto případě nabývají charakteru technicko-ekonomických.

Úrovně pro ostatní druhy činností (viz blok 1) zahrnují zahraniční ekonomické vztahy podniku (stav odbytových trhů, nákupy, prodeje), jakož i sociální podmínkyživot produkčních týmů. Míra využití výrobních zdrojů závisí na těchto podmínkách a na organizační a technické úrovni.

Efektivita využívání výrobních zdrojů (viz rámeček 2) se projevuje také v následujících třech dimenzích:

- množství použitých zdrojů (v zálohovém kapitálu) - viz blok 3;

- množství spotřebovaných zdrojů (ve výrobních nákladech) - viz blok 4;

- objem a kvalita vyráběných a prodávaných výrobků - viz blok 5.

Při porovnání použitých zdrojů (viz blok 3) a objemu výroby (prodeje) produktů (viz blok 5) se zjišťuje efektivnost použitého kapitálu (viz blok 6). Čím více kapitálových obratů je uskutečněno během sledovaného období (viz blok 6), tím stabilnější je finanční situace a vyšší solventnost (viz blok 8).

Při porovnání spotřebované části kapitálu - výrobních nákladů (viz blok 4) a objemu výroby (viz blok 5) - se stanoví zisk z výroby (viz blok 7). Čím efektivněji je spotřebovaná část kapitálu využívána (viz blok 2 a 4), tím vyšší bude zisk (viz blok 7), což příznivě ovlivní i finanční situaci a solventnost podniku (viz blok 8). Ziskovost (viz blok 7) a kapitálový obrat (viz blok 6) určují finanční situaci podniku (viz blok 8).

Každý blok je zahrnut jako relativně izolovaný systém společný systém vzájemné vztahy hlavních směrů nákladů a výsledků. Na základě předloženého souboru vztahů je možné stanovit obecné cíle pro všechny typy činností a soukromé cíle pro jednotlivé typy činností podniku. Prezentovaná struktura vzájemných vztahů (viz obr. 2.2) by měla být především orientována na možnost srovnání nákladů a výsledků (viz část 2.3). Požadavek dát systému vztahů schopnost měření přímo souvisí s řešením problému volby společného cíle a společného ukazatele pro posouzení konečného výsledku celé činnosti podniku, jakož i volby soukromého cíle a ukazatele pro hodnocení průběžných konečných výsledků.

Každý systém ukazatelů pro hodnocení konečných výsledků by měl být určen jedním jediným (obecným) cílem, který je stanoven k řešení konkrétního konečného výsledku celé činnosti podniku. K vyřešení tohoto problému je nutné dosáhnout transformace společného konečného výsledku ve společný a jediný cíl celého systému ukazatelů. Takový cíl bude konečným výsledkem, o který by měl podnik ve své činnosti usilovat.

Jak ukazuje praxe, role celkového konečného výsledku (obecného ukazatele) na úrovni podniku může být zisk; na úrovni oddělení - výrobní náklady a v některých případech - míra využití dostupných zdrojů, zisk.

Z výše uvedeného lze usoudit, že hlavním a zároveň obecným cílem každého podniku (každé obchodní organizace) je maximalizace zisku ze své činnosti. Pro výrobní podniky je účetní zisk jedním z nejčastějších odhadovaných ukazatelů. Toto je hlavní měřítko absolutní hodnoty převisu výsledků nad náklady.

Touha po maximálním bilančním zisku nemůže být samoúčelná, musí přispívat k plnění příslušných funkcí podniku, vyjádřených v jeho činnostech. "Plánování, pokud slouží k formulaci stanovených cílů, pomáhá vytvořit jednotu společného účelu v rámci organizace."

Volba konkrétního ukazatele pro posouzení celkového konečného výsledku činnosti strukturální jednotky závisí na mnoha faktorech, z nichž hlavní jsou forma řízení, úroveň ekonomické vazby, stav a možnosti současného účetního systému.

Dosažení konečného výsledku je spojeno s činností podniku a jeho strukturálních útvarů, jejichž úspěšnost je dána tím, do jaké míry naplňuje celkový cíl.

Stanovenému společnému cíli musí být podřízena činnost všech strukturálních útvarů podniku, všech oblastí jeho výrobních a ekonomických činností (prodej a výroba, rozvoj vědy a techniky, zajišťování zdrojů, finanční, sociální činnost atd.). Pro hodnocení je proto nutné použít systém ukazatelů, který odráží klíčové kvantitativní a kvalitativní charakteristiky v okruhu činností podniku v závislosti na konečném výsledku (obecném cíli). Pro každou oblast činnosti jsou stanoveny jejich vlastní soukromé cíle a jsou vypracovány vlastní soukromé ukazatele pro hodnocení konečných výsledků zaměřených na dosažení společného cíle (obecný konečný výsledek).

Soukromé účely výrobní podnik v prvé řadě musí být komerční, tzn. zaměřené na dosažení zisku a spojené s dosažením určité role na odbytových trzích, růstem výroby a posílením finanční pozice. Tyto cíle by měly být také měřitelné pomocí vhodných indikátorů.

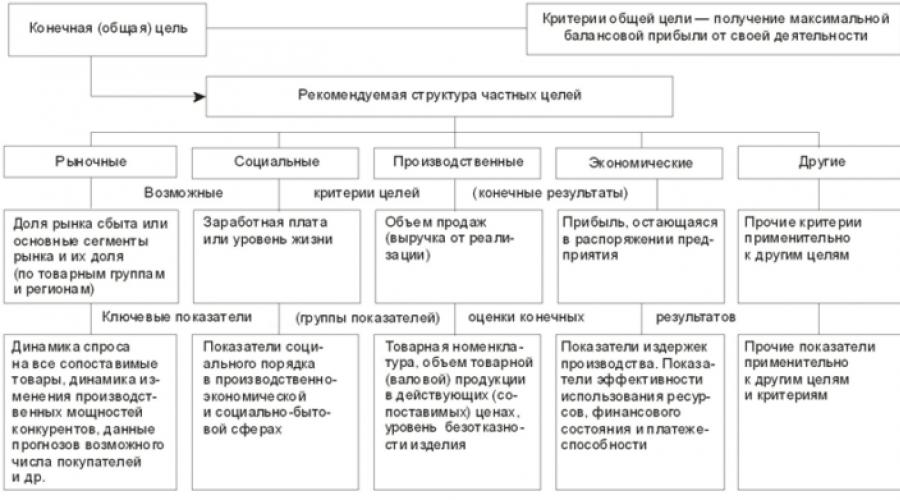

Navzdory rozmanitosti ukazatelů výkonnosti podniku lze na základě prezentovaného souboru vztahů mezi hlavními oblastmi nákladů a výsledků (viz obr. 2.2) rozlišit pět souborů soukromých ukazatelů pro hodnocení průběžných konečných výsledků, s výhradou následující struktura soukromých cílů: tržní, sociální, výrobní, ekonomické a jiné (viz obr. 2.3).

Pro každý soubor indikátorů je stanoven indikátor (kritérium) pro hodnocení konečného výsledku. Připomeňme, že v ekonomické literatuře je kritériem soubor požadavků, podle kterých proveditelná řešení nejlépe splňují stanovené cíle.

Možným kritériem pro dosažení tržního cíle může být podíl na trhu nebo hlavní segmenty trhu a jejich podíl (podle skupin výrobků a regionů). Kritériem pro dosažení sociálního cíle může být mzda nebo životní úroveň (spotřeba na hlavu na zaměstnance, stanovená vydělením celkové výše spotřebního fondu počtem zaměstnanců). Kritériem pro dosažení výrobního cíle by měl být cílový objem prodeje (výnosy z prodeje). Kritériem pro realizaci ekonomického cíle v podmínkách ekonomické nezávislosti podniků může být maximální zisk, který jim zbývá k dispozici z výroby a marketingu všech agregátních produktů. Další (jiné) cíle mají také svá vlastní kritéria dosažení. Mohou se velmi lišit a závisí na povaze klíčových problémů podniku.

Například kritériem pro dosažení cíle zlepšení organizace výroby může být plánované snížení nákladů.

K dosažení soukromých cílů by měl být vyřešen velký soubor úkolů odpovídajících dílčím cílům. Některé problémy lze vyřešit, jiné ne, a pak jdou do kategorie problémů. K vyřešení problému je zpravidla nutné hledat nové přístupy a metody.

Z obecného výčtu problémů lze vyčlenit ty nejdůležitější, bez jejichž řešení nelze cíle dosáhnout. Půjde o strategicky důležité problémy a změny odpovídající jejich řešení budou strategie rozvoje nebo hlavní směry rozvoje.

Rýže. 2.3.

Povaha strategicky důležitých otázek se může změnit. Jiné podmínky, ve kterých je podnik nucen pracovat, mohou vést k takové změně strategie, že přejde z defenzivní na útočnou. V tomto případě by nové pracovní podmínky podniku měly odpovídat plánované strategii.

Podle přijatých pokynů pro řešení problémů k dosažení stanovených soukromých cílů stanovíme skladbu klíčových ukazatelů výkonnosti, které by měly kvantitativně popsat shodu plánovaných řešení s přijatým kritériem.

Stanovme si nejvýznamnější (klíčové) ukazatele pro hodnocení konečných výsledků podniku jako celku a seřaďme je podle důležitosti a dosažení konzistence ve vybraných oblastech činnosti. Využíváme přitom ukazatele a metody jejich měření, které existují v tuzemském účetnictví a statistice.

Skladbu konečných výsledků každého bloku a jejich měření lze reprezentovat následujícími klíčovými ukazateli.

Mezi výchozí (klíčové) ukazatele výkonnosti podniku patří ukazatele pro hodnocení výsledků činnosti na trhu zboží a služeb (viz obr. 2.2, blok 1; obr. 2.3). Hovoříme o zahraničních ekonomických vztazích podniku a především o průzkumu trhu, který umožní rozumně formulovat účel jeho činnosti. Na tuto problematiku je nutné se zaměřit, což vám umožní vést úspěšnou obchodní činnost, prosazovat služby společnosti na trhu a dosahovat výhod oproti konkurenci.

Jako kritérium pro dosažení tržního cíle lze vzít podíl na odbytovém trhu kontrolovaném podnikem, určený podílem obratu nebo objemu prodeje podniku na celkové hodnotě výrobků prodaných na tomto trhu. V tomto případě lze do klíčových ukazatelů pro hodnocení konečných výsledků zahrnout dva nebo tři ukazatele, odrážející např. dynamiku poptávky po všech srovnatelných produktech na trhu, dynamiku změn výrobních kapacit konkurence, prognózy o možném počtu kupujících nebo informace o smlouvě se spotřebiteli, vyúčtování jejich požadavků.

Všechny tyto ukazatele nějak souvisí se zvyšováním velikosti zisků (společný cíl). Takže například zvýšení dynamiky poptávky po všech srovnatelných produktech na trhu potenciálně vede ke zvýšení množství zisku obdrženého podnikem. To bude vyžadovat zvýšení výroby.

Sociální rozvoj týmů je vědecky podložená definice cílů, směrů a konkrétních ukazatelů a definice prostředků k dosažení cílů (viz obr. 2.2, blok 1; obr. 2.3).

Z metodického hlediska je při stanovování cílů nutné dosáhnout optimalizace všech aspektů života týmů, a to především života výrobního, ekonomického a společenského. Ve výrobní a ekonomické sféře se úkol omezuje na vytváření kreativního přístupu k práci, zvyšování pracovní aktivity a kvalifikace pracovníků. V sociální oblasti a domácnosti - zlepšit pracovní a životní podmínky v podniku, zlepšit životní podmínky, růst kulturních a každodenních potřeb pracovníků a jejich rodin. Pro každý tým je nutné specifikovat cíle a cíle sociálního rozvoje s přihlédnutím k jeho specifikům a dosažené úrovni sociálního rozvoje.

Možnosti uspokojování sociálních potřeb týmu jsou dány konečnými výsledky podniku, v tomto případě ziskem (příjmem). Podniky samostatně rozhodují, jakou část vydělaných prostředků směřují na rozšíření a modernizaci výroby, platební a materiální pobídky pro práci, sociální rozvoj tým.

Mezi ukazateli pro hodnocení výsledků výroby a marketingu produktů je velký seznam. Pro identifikaci klíčových produkčních ukazatelů je nutné vycházet ze stanoveného kritéria pro realizaci produkčního cíle s přihlédnutím ke specifikům výroby (viz obr. 2.2, blok 5; obr. 2.3). Tento přístup zahrnuje kvalitativní definici výsledku výroby a marketingu produktů (viz tabulka 2.4).

| Obecný seznam ukazatelů | Indikátory pro hodnocení klíčových výsledků ze složení | |

|---|---|---|

| stávající ukazatele | navrhované ukazatele | |

Nomenklatura zboží a sortiment. Objem komoditní (hrubé) produkce v běžných a srovnatelných velkoobchodních cenách. Ukazatele kvality produktu (koeficient kvality produktu, ztráty z manželství, dodávka produktů z první prezentace atd.). Ostatní ukazatele (objem nedokončené výroby a jeho změny v plánovaném období, objem hrubého a vnitrovýrobního obratu, objem čistých a normativních čistých produktů atd.) |

Objem tržeb (tržeb) v běžných velkoobchodních cenách. Nomenklatura komodit nebo objem komoditních (hrubých) produktů v běžných velkoobchodních cenách. Faktor kvality produktu |

Objem výrobků (produkce) v běžných (srovnatelných) cenách namísto ukazatelů objemu prodejné (hrubé) produkce v běžných velkoobchodních cenách a objemu prodejné (hrubé) produkce ve srovnatelných cenách |

Prvním z výchozích ukazatelů pro hodnocení konečných výsledků a kritériem pro realizaci výrobního cíle může být velikost obratu podniku (obchodní organizace). Počítá se jako celkový objem prodeje (objem prodeje), tzn. náklady na zboží a služby prodané spotřebitelům, jakož i náklady na prodaný dlouhodobý majetek a jiný majetek. Tento klíčový ukazatel výkonnosti určuje míru zapojení podniku do procesu rozšířené reprodukce a zároveň charakterizuje výrobní, ekonomické a finanční činnosti. Je spojena s takovým konečným ukazatelem (výsledkem) činnosti podniku, jako je zisk. Vzhledem k velkému potenciálu indikátoru lze konstatovat, že pro konsolidované posouzení konečných výsledků bude stačit předmětný indikátor ze skladby produkčních výsledků vyčlenit.

Objem tržeb je však silně ovlivněn inflačními procesy, neboť je určován pouze prodejními cenami, počítá se za všechny produkty (všechny práce a služby) jako celek (nestanoví se pro jednotlivé položky nomenklatury). Proto se v praxi poměrně často kromě ukazatele objemu prodeje používají ukazatele výroby (viz tabulka 2.4).

Hodnocení výsledků výroby by mělo být prováděno tam, kde je to možné (zejména u strukturálních útvarů podniku), pomocí ukazatele "sortiment komodit". Pokud to není možné, prostřednictvím ukazatele odrážejícího objem obchodovatelné (hrubé) produkce ve srovnatelných cenách. Tyto ceny by měly být převládající tržní ceny. Toto jsou aktuální velkoobchodní ceny. Pro zohlednění inflačních procesů, měření dynamiky výstupu (výroby) a produktivity práce, jakož i posouzení strukturálních vztahů by měl být objem obchodovatelné (hrubé) produkce za srovnávané vykazované (předchozí) období přepočten do cen platných v plánovací období. To vše umožní vést evidenci skutečných výdajů a příjmů a vyloučit z praxe používání ukazatelů objemů obchodovatelné (hrubé) produkce odděleně ve srovnatelných a běžných cenách.

Vysoká kvalita je klíčovým prvkem trhu. Na jednotném evropském trhu budou úspěšné ty podniky, které splňují potřeby současných i budoucích zákazníků. Je nutné změnit cíle výroby a stát se lídrem produkujícím produkt nejvyšší kvality. Čím vyšší je kvalita výrobku, tím je zpravidla vyšší objem výroby (prodeje), vyjádřený v tržních cenách. Je třeba se držet alternativy – vyrábět kvalitní produkty a prodávat je za přijatelnější cenu. Pro posouzení úspěšnosti na globálním trhu se doporučuje používat ukazatele, které mají rozhodující význam: specifická produktivita, spolehlivost, náklady na provoz a životnost.

Jak již bylo zmíněno dříve, kritériem pro realizaci ekonomického cíle může být zisk, který má podnik k dispozici (viz obr. 2.3). Možnost přijetí bilančního zisku jako kritéria není vyloučena. Použití čistého zisku vede ke snížení absolutní hodnoty celkového zisku podniku o výši daní a jiných plateb, k dodatečnému snížení hodnoty výsledku ve srovnání s použitými zdroji. Je třeba poznamenat, že plánování založené na ukazatelích zisku zpravidla poskytuje absolutní výši zisku požadovaného pro dané období, ale ne nutně maximum.

Problém hodnocení vlivu faktorů na konečné výsledky činnosti podniků je stále naléhavější. Závislost na zisku, jak víte, se projevuje změnou výrobních nákladů (tržeb) a objemů výroby (výroba, prodej). Míra vlivu v obou směrech zase závisí na změnách v úrovni využití zdrojů (viz obrázek 2.2).

Z toho lze usoudit, že ekonomické cíle by měly být měřitelné pomocí ukazatelů pro hodnocení konečných výsledků podniku, rozdělených do dvou velkých skupin, které budou ve svém obecném cyklu organicky propojeny. Jde o ukazatele výrobních nákladů, dále ekonomické efektivnosti využití zdrojů a finančního stavu (viz obr. 2.2, bloky 2, 4, 8).

Výsledky práce podniku z hlediska jejich posuzování výrobními náklady jsou určeny řadou ukazatelů výrobních nákladů. Tyto ukazatele jsou tvořeny náklady spojenými s použitím materiálů, paliv a energií, mzdami, dlouhodobým majetkem a dalšími náklady ve výrobním a marketingovém procesu. Výsledek ve výrobních nákladech tedy závisí na úrovni produktivity práce pracovníků a zaměstnanců, racionalitě využití materiálových zdrojů a fixních aktiv (viz obr. 2.2, bloky 2, 4).

Pro stanovení zisku z prodeje výrobků a jiného majetku by měl být použit takový klíčový ukazatel, jako jsou náklady na prodané zboží.

Klíčovým ukazatelem, který určuje průměrné náklady, mohou být náklady na rubl obchodovatelných (prodaných) produktů, které jsou definovány jako podíl nákladů všech obchodovatelných (prodaných) produktů dělený stejným objemem obchodovatelných (prodaných) produktů, vypočítaný za běžné velkoobchodní ceny (ceny na volném trhu).

Hodnocení výsledků práce podniku při zajišťování své činnosti je založeno na komplexních výsledných ukazatelích, které charakterizují jak stav zdrojů (pohyb zdrojů, organizační a technická úroveň, využití zdrojů - viz obr. 2.2, blok 1). ), a hospodářské výsledky jejich použití (efektivita využití zdrojů - blok 2, obrat kapitálu - blok 6 a finanční stav - blok 8). Skupina ukazatelů pro blok ekonomických cílů je určena pro hodnocení hospodářských výsledků.

Je známo, že ekonomické výsledky o využívání zdrojů mohou být určovány nejen intenzivními, ale i extenzivními faktory. Kvalitativní ukazatele využití zdrojů charakterizují intenzitu a kvantitativní ukazatele – extenzitu.

Klíčovými ukazateli pro hodnocení využití určitých typů výrobních zdrojů mohou být ukazatele, které porovnávají nárůsty nákladů a výsledků. Tyto přírůstky by neměly být absolutní, ale relativní, vypočítané ve vztahu ke konkrétnímu zdroji ve fyzických termínech nebo k jinému objektu. Takovým objektem může být počet strojů, strojů, pracovních míst, velikost výrobní plochy, počet zaměstnanců.

Celkový hospodářský výsledek práce podniků charakterizuje pojem ekonomická efektivnost výroby, která je určena poměrem dosaženého efektu k nákladům. Kritériem pro zvýšení hospodářského výsledku práce je max. zisk. Proto jako čitatel můžete použít výrobní zdroje, vyjádřené jako součet následujících ukazatelů: průměrné roční náklady na dlouhodobý výrobní majetek a také roční mzdový fond zaměstnanců hlavní činnosti.

Ukazatele využívání určitých druhů zdrojů jsou neoddělitelně spjaty s ekonomickým růstem (poklesem). Je potřeba je konkrétněji definovat. Například:

- posuzovat efektivnost využití výrobních zdrojů - materiálovou produktivitu, produktivitu práce a produktivitu kapitálu (viz obr. 2.2, blok 2);

- zhodnotit efektivnost použitého kapitálu – obratu kapitálu (viz obr. 2.2, blok 6);

- k posouzení finančního stavu - rentability pracovního kapitálu (viz obr. 2.2, blok 8).

Tržní vztahy zvyšují význam dodavatelské a nákupní sféry činnosti. V závislosti na výši nákladů na tuto činnost je určen celkový konečný výsledek podniku. Při sestavování logistického plánu jsou kalkulovány ukazatele včetně hodnocení efektivnosti využití materiálových zdrojů. Mezi nimi jsou ukazatele zobrazené v tabulce. 2.5.

Klíčovými ukazateli pro hodnocení efektivnosti využití materiálových zdrojů mohou být materiálová spotřeba a materiálová efektivnost (viz tabulka 2.5; obr. 2.2, blok 2).

Ukazatele materiálové spotřeby zcela plně charakterizují současné materiálové náklady, ale dostatečně neodrážejí efektivitu využití pracovních předmětů, které mají formu pracovního kapitálu ve výrobě. Tuto mezeru vyplňuje ukazatel materiálové účinnosti.

Navrhuje se vypočítat ukazatel materiálové účinnosti v procentech jako změnu nákladů na materiálové zdroje ve vztahu k objemu výroby obchodovatelných výrobků podle vzorce:

| Obecný seznam ukazatelů | |

|---|---|

| Spotřeba materiálu - podíl (podíl) nákladů na materiál na nákladech (nákladech) výrobků. Spotřeba nejdůležitějších druhů materiálních zdrojů ve fyzickém vyjádření na 1 milion rublů. komerční produkty (práce, služby). Náklady na materiál za 1 rubl. komerční produkty (práce, služby). Poměr tempa růstu materiálových nákladů k tempu růstu obchodovatelných výrobků. Průměrné snížení míry spotřeby materiálu (%). Měrná spotřeba materiálu (kovu) na jednotku výroby po celou dobu životnosti stroje (konstrukce). Spotřeba elektrické energie za 1 hodinu provozu zařízení. Koeficient použití materiálů. Řezný faktor plošného materiálu |

Materiálová návratnost - změna nákladů na materiálové zdroje v poměru k objemu prodejných produktů. Spotřeba materiálu - podíl (podíl) nákladů na materiál na nákladech (nákladech) výrobků |

Pracovní zdroje jsou zdroje spojené s využitím živé a materializované práce. Úkol efektivnějšího využití pracovních zdrojů je proto řešen ve dvou směrech: úspora živé a materializovaná práce. Toho posledního je dosaženo optimálním využitím mzdových nákladů ztělesněných v produktech práce. Hlavním směrem, kterým se dosahuje hospodárnosti pracovních zdrojů podniku, je růst produktivity práce. Jedná se o klíčový ukazatel pro hodnocení efektivity využití pracovních zdrojů (viz obrázek 2.2, blok 2; tabulka 2.6).

| Obecný seznam ukazatelů | Klíčové ukazatele pro hodnocení konečných výsledků |

|---|---|

| Produktivita práce (výkon na pracovníka). Produktivita práce (nově vytvořená hodnota výší mezd pracovníků). Tempa růstu produktivity práce. Podíl růstu produkce v důsledku zvýšení produktivity práce. Úspora živé práce ročních zaměstnanců (ve srovnání s podmínkami vykazovaného roku). Poměr tempa růstu produktivity práce k růstu průměrných mezd. Snižování (zvyšování) pracnosti výrobků |

Produktivita práce (nově vytvořená hodnota na mzdu zaměstnance) |

Pro posouzení efektivnosti práce je vhodné spočítat ukazatel produktivity jako podíl dělení nově vytvořené hodnoty (součet mezd, zisků nebo nadhodnoty a efektu výroby nebo řízení) mzdami všech pracovníků. . Podle plánu lze přijímat mzdy a zisky (nadhodnota) podle stanovené normy. Ekonomický efekt (nadzisk) je určen skutečnými výsledky práce jako rozdíl mezi skutečným ziskem (nadhodnotou) a plánovanou (normativní) hodnotou. Praxe podniku ukázala proveditelnost použití uvažované metodiky pro výpočet produktivity práce. Navržený mechanismus na rozdíl od tradičního způsobu měření produktivity práce navíc zohledňuje očekávané způsoby dosažení efektivity práce.

Zařízení a plochy přímo používané při výrobě produktů jsou zdroje, které omezují výrobní kapacitu podniku. Stálá výrobní aktiva slouží jako základ pro měření výrobní kapacity podniku a tím určují možnost produkce. Nárůst objemu stálých výrobních aktiv však ne vždy vede ke zvýšení výrobní kapacity. Stejného výsledku lze dosáhnout s více efektivní využití dostupný dlouhodobý majetek. Klíčovými ukazateli pro hodnocení využití kapacitních zdrojů mohou být kapitálová produktivita nebo kapitálová náročnost (viz obrázek 2.2, blok 6; tabulka 2.7).

| Obecný seznam ukazatelů | Klíčové ukazatele pro hodnocení konečných výsledků |

|---|---|

| Kapitálová produktivita. Kapitálová náročnost produktů. Náklady na zavedená fixní aktiva na 1 rubl. kapitálové investice. Faktor posunu zařízení. Vybavení rozsáhlým faktorem zatížení. Faktor využití kapacity zařízení. Kapitálový obrat |

Rentabilita aktiv nebo kapitálová náročnost výroby. Kapitálový obrat. Reálné zvýšení majetku podniku |

Jako klíčový ukazatel pro hodnocení kapacitních zdrojů a finančních zdrojů lze použít ukazatel obratu veškerého kapitálu (viz tabulka 2.7). Srovnání ukazatelů objemu výroby a hodnoty zálohovaného fixního a pracovního kapitálu charakterizuje reprodukci a obrat kapitálu, tzn. kapitálová produktivita fixních výrobních aktiv a obrat pracovního kapitálu.

Kromě dostupných ukazatelů pro hodnocení míry využití dlouhodobého majetku a pracovního kapitálu se navrhuje stanovit ukazatel reálného přírůstku majetku podniku (viz tabulka 2.7) pomocí vzorce:

Ceny nemovitostí by samozřejmě měly být srovnatelné. Růst majetkové hmoty podniku naznačuje nárůst objemu jeho finančních prostředků a naopak. Samotný nárůst však může být důsledkem nadměrného utrácení finančních prostředků, růstu pochybných dluhů, které nelze přirovnat k takovým hmotným hodnotám, jako je hotovost na běžném účtu nebo v pokladně. Úroveň realizovatelných možností hotovosti je vždy rovna jedné a u dlouhodobého majetku je mnohem nižší z důvodu zahrnutí odpisů do jejich účetní ceny.

Pro posouzení efektivnosti využití výrobních zdrojů se tedy lze omezit na výše uvedený rozsah ukazatelů. Volba počtu indikátorů závisí na konkrétní úloze, kterou výzkumník řeší.

Posledním blokem celého komplexu vzájemně souvisejících klíčových ukazatelů pro hodnocení nákladů a výsledků je finanční situace a solventnost podniku (viz obrázek 2.2, blok 8). Pro charakterizaci různých aspektů finanční situace se používají jak absolutní ukazatele, tak i relativní, což jsou finanční poměrové ukazatele. Jedná se o rozsáhlý seznam ukazatelů, které odrážejí finanční výkonnost podniku, efektivitu finančních a ekonomických činností a finanční situaci jako celek (viz tabulka 2.8). Podívejme se na hlavní ukazatele odrážející klíčové finanční výsledky.

Úspěšnost činnosti podniku lze posoudit hodnotou jednoho z klíčových ukazatelů – ziskovosti.

Jedná se o nejběžnější ukazatel, který se vypočítává v procentech nebo jako poměr jako podíl hrubého (bilančního) zisku k průměrné hodnotě zůstatku majetku společnosti (například k průměrným ročním nákladům na dlouhodobý majetek a pracovní kapitál nebo průměrné roční náklady na pracovní kapitál). Pokles ukazatele ukazuje na pokles poptávky po produktech společnosti a nadakumulaci aktiv.

Použití pouze pracovního kapitálu ve vzorci vyjadřuje jejich ziskovost. Tento ukazatel je citlivější na změny efektivnosti, protože náklady na fixní výrobní aktiva často (z měsíce na měsíc) zůstávají podmíněně konstantní hodnotou. Lze jej brát jako klíčové ukazatele pro hodnocení finanční situace podniku.

Poměr krytí (pracovní kapitál na 1 rubl termínovaných závazků).

Obrat pohledávek (tržby z prodeje výrobků na 1 rubl pohledávek).

Obrat zásob (příjmy z prodeje produktů na 1 rubl zásob a nákladů)Rentabilita hlavní činnosti (rentabilita tržeb) je dána ziskem z prodeje k objemu ekonomického obratu, tzn. k výnosům z prodeje. Vypočítá se poměr návratnosti tržeb. Tento ukazatel odráží zisk na jednotku prodaného produktu a závisí na faktorech, jako je cena a objem prodeje. Růst cen vede k poklesu prodeje a pokles cen způsobuje nárůst prodeje. Je nutné neustále řešit, zda je nutné snížit cenu, zvýšit objem prodeje (ekonomický obrat), nebo zda tato cena dosáhne požadované rentability. Tento ukazatel, stejně jako rentabilita pracovního kapitálu, úzce souvisí s obratem. Proto tento ukazatel nelze zařadit mezi klíčové.

Předpokládá se další hodnocení efektivnosti - ziskovost produktů, která je definována jako poměr výše zisku získaného z výroby nebo prodeje produktů k jeho úplným nákladům. Se zvýšením úrovně ziskovosti a stabilitou cen výrobků a materiálů během zúčtovacího období bude zvýšení efektivity nákladů způsobeno zrychlením obratu. Se samostatným účtováním výrobních nákladů každého typu výrobku je možné porovnávat jednotlivé úrovně ziskovosti výrobků za účelem dalšího rozvoje nejziskovějších činností. Když je kalkulace založena na rozložení nákladů v poměru k prodejním cenám, počítání jednotlivých úrovní ziskovosti produktu postrádá smysl.

Finanční pozici podniku lze určit poměrem vlastních a cizích zdrojů. Výše vlastních zdrojů je charakterizována rozdílem mezi zůstatkem a výší splatných účtů a přijatých úvěrů. Vysoký podíl vlastních zdrojů ve srovnání s cizími je ukazatelem úspěšného fungování podniku. Zároveň platí, že čím nižší je tento poměr, tím nižší je podíl investic věřitelů v poměru k vkladu podniku. V tomto případě by měly být objasněny důvody této situace, protože neochota využívat úvěry často vede k omezení růstu tržeb, zpomalení obratu a v konečném důsledku k poklesu příjmů.

Stabilita finanční pozice podniku se často zjišťuje výpočtem ukazatele likvidity, což je poměr pracovního kapitálu podniku k výši krátkodobých úvěrů a závazků. Pomocí tohoto koeficientu je stanovena schopnost splácet krátkodobé dluhy. Pokud je poměr nižší než 100 %, je finanční situace podniku považována za extrémně nestabilní a ukazuje na jeho platební neschopnost. Pokud se koeficient blíží nule, je třeba přijmout naléhavá opatření k nápravě stávajícího stavu. A pouze s koeficientem vyšším než 100 % lze finanční situaci podniku považovat za příznivou. Tento koeficient lze zahrnout do klíčových ukazatelů pro hodnocení solventnosti podniku. Solventnost a dostupnost zdrojů pro rozvoj patří k nejdůležitějším nejen finančním, ale i obecně ekonomickým otázkám.

Další cíle mají také své vlastní klíčové ukazatele výkonnosti (viz obrázek 2.3). Například dosažení organizačního zlepšení výroby, zajištění produktivity práce na zamýšlené úrovni. Všechny složky organizace výroby - organizace produkční proces, práce a management mají nezávislý význam. V případě potřeby by proto měl být uplatněn systém ukazatelů klíčových výsledků s přihlédnutím k uvedeným specifikům účelu organizace výroby. K hodnocení efektivnosti podniků zaměřených na zlepšování technické úrovně výroby se používá systém klíčových ukazatelů konečných výsledků, sjednocených ve čtyřech hlavních skupinách úrovní: vybavení, technologie, pracovní síla, mechanizace a automatizace výroby a práce.

Uvažovaná metodika výběru skladby klíčových indikátorů přispívá k definování racionální struktury cílů, konečných výsledků a klíčových indikátorů a zaměřuje se také na nejdůležitější problémy, bez jejichž řešení nebude cílů dosaženo.

CO MYSLÍ MANAŽER, KDYŽ ŘÍKÁ „ODDĚLAT DOBROU PRÁCI“?

JAK ZÍSKAT PRÁCI PRO KONEČNÝ VÝSLEDEK OD ZAMĚSTNANCŮ?

Všichni manažeři vyžadují, aby zaměstnanci pracovali na „konečném výsledku“. Ale v praxi oba ne vždy jasně chápou, co tato slova znamenají a jak přesně takového výsledku dosáhnout.

Vedoucí říká: "Musíme dobře pracovat." Každý to chápe po svém. Pro jednoho to znamená chodit do práce včas. Za druhé - že musíte připravovat a podávat zprávy ve vysoké kvalitě. Za třetí - zabránit sňatku při výrobě uzenin. Za čtvrté to znamená dobře sloužit zákazníkovi. Pátý si myslí, že vždy pracuje svědomitě a odvádí dobrou práci... Tak jak jste to mysleli, pánové vedoucí?

Abychom mohli práci zhodnotit z hlediska konečného výsledku, je pro nás důležité začít tím, že si (zatím sami pro sebe) co nejjasněji (a často lépe v řeči čísel) zformulujeme, jak se bude měřit.

A je důležité mít na paměti, že čím konkrétněji zformulujeme tento konečný cíl našim zaměstnancům, tím vyšší bude pravděpodobnost, že nám za prvé budou rozumět a za druhé dosáhneme výsledků.

Naopak, když se vyhýbáme konkrétnímu popisu toho, co přesně je třeba udělat, ale pouze povzbuzujeme zaměstnance, aby dělali to nejlepší, ve skutečnosti se nedělá ani to, co popis práce vyžadoval.

SOUHLASÍM SE ZAMĚSTNANCI:

Když jste přišli na to, co rozumíte pod pojmem práce „na konečný výsledek“, vyvstává pro vás úkol – tato kritéria sdělit zaměstnancům,

Školařízení

aby i personál jasně chápal, jak vy i oni poznáte (podle jakých kritérií?), že bylo dosaženo výsledku. A co myslíš tím "dobrá práce".

Pokud tedy vaši prodejci musí prodat tři kusy zařízení měsíčně, každá transakce musí být ve výši alespoň 200 000 tisíc rublů, znamená to, že výsledkem dobré práce prodejce do konce měsíce jsou peníze přijaté od zákazníků na účet vaší společnosti ve výši 600 000 rublů? A je to nutné od tří klientů? Nebo je stále důležité, aby se prodaly alespoň tři kusy zařízení? Nebo se bavíme minimálně o třech transakcích, přičemž předmětem transakce mohou být jak související zařízení, tak služby? Pokud je pro vás důležité, že existují přesně tři transakce, pak by „konečný výsledek“ v chápání zaměstnance měl být následující: tři transakce s různými klienty provedené ve vykazovaném období. V tomto případě vytvoříte následující motivační systém: Vaši zaměstnanci se budou snažit nacházet stále více nových zákazníků a neustále rozšiřovat trh. Ale obchodní manažeři budou chtít vědět, zda je možné (v nejextrémnějším případě), když neexistují žádné tři transakce, považovat za „konečný výsledek“ jednu transakci, kterou provedli, ale za stejnou částku - 600 000 rublů?

Jinými slovy, zjistěte si to: kontrolujete obrat nebo počet transakcí nebo možná něco jiného? A v tomto případě vaši zaměstnanci vědí, co přesně kontrolujete? Zaměstnanci to jistě poznají, zvlášť když to podložíte vhodnou finanční motivací. Například svázat jejich plat s počtem transakcí.

Konečné výsledky práce jsou často zaměňovány s mezivýsledky, kterých je třeba dosáhnout, aby se dospělo k hlavnímu výsledku. Například pro manažera telefonního marketingu je 40 hovorů denně konečným výsledkem nebo mezivýsledkem? Ano, pokud je vám a zaměstnanci jedno, jak skončili, pokud bylo ve zprávě pro daný den napsáno „40“. Ne, pokud chcete dokončený prodej nebo jasné schůzky na výstupu.

Zmatkují nejen zaměstnanci.

Jeden vedoucí obchodního oddělení, kterému vedení vyčítalo neplnění plánu, byl rád, že v jeho oddělení se finanční obrat zvyšoval každý měsíc o 10 % a tak - do šesti měsíců. Byl na to velmi hrdý, nazval tento ukazatel „dobrým výsledkem“ své vedoucí práce a tvrdil, že jeho prodejci tak pracují na konečném výsledku. Vedení firmy tohoto šéfa zklamalo. Bylo mu vysvětleno, že konečným výsledkem práce tohoto oddělení je 100% dokončený měsíční plán prodeje (i když v „bahu“). Více než půl roku přinášelo oddělení firmě ztráty, podařilo se zde splnit jen 30 % stanoveného plánu. Pokud jde o navýšení obratu o 10 % měsíčně, tento údaj neukazuje konečný výsledek, ale uvádí, jakou rychlostí oddělení směřuje ke 100% plnění plánu prodeje. To znamená, že odráží určitý proces nebo cestu, pohyb, abych tak řekl. S pomocí tohoto obrázku můžeme provést výpočty a zjistit, že při takovém tempu práce

Kapitola 4. Jak aby zaměstnanci pracovali na konečném výsledku?

Po cca 20 měsících se oddělení dostane k původně plánovanému výsledku, když dosáhne 100 % plánu.

Další důležitá otázka, která v této firmě vyvstala: proč vedoucí obchodního oddělení za celých šest měsíců práce nedosáhl svého?

Vedoucí tohoto oddělení byl jmenován téměř náhodou. Otevřelo se volné místo, bylo mu nabídnuto, přijal. Bylo pro něj důležité růst a další růst firmy se v té době nečekal. Produkt, který toto oddělení prodává, pro něj není zajímavý ani tehdy, ani dnes. Sám se při řízení tohoto oddělení stále podílel na větším prodeji. V důsledku toho nevěřil, že by se tento produkt mohl úspěšně prodat, a proto v hloubi duše věřil individuální plány tržby jejich zaměstnanců jsou nadsazené. Výsledkem je, že ve své interakci se zaměstnanci nikdy neodkazuje na čísla plánu. Na dotaz obchodního ředitele, kdy v naposledy tento šéf řekl zaměstnancům přesné číslo plánu, který musí každý z nich splnit, šéf řekl, že si to nepamatuje. Vždy lidi motivoval tím, že jim říkal, aby „odvedli dobrou práci a splnili plán prodeje“, a nebylo zvykem říkat jakou.

Tento příklad ukazuje, že pokud necháte vše tak, jak je, ani za dvacet měsíců, ani za pět let, nedojde toto oddělení ke konečnému výsledku.

Ukazuje se, že manažeři od svých zaměstnanců ve své práci očekávají výsledky, přičemž si často neuvědomují, že sami konečnému výsledku práce nevěří!

Letní houbařská sezóna je v plném proudu! Nakoupené nebo nasbírané lesní dárky – zjistěte, jak s nimi zacházet.

Letní houbařská sezóna je v plném proudu! Lesní dary můžete sbírat sami, nebo si je můžete koupit na trhu. Toto chutné a užitečný produkt ve své nutriční hodnotě předčí mnohé druhy zeleniny a ovoce a v řadě ohledů se blíží živočišným produktům. Neříkají houby nadarmo. lesní maso.

Mohou se vařit samostatně nebo přidávat do různých jídel, používat jako přílohu k masu. Ale samotný proces přípravy a přípravy má své vlastní jemnosti, které je důležité vzít v úvahu. "S chutí" bude mluvit o 7 takových momentech. Kde mnozí chybují, tam už budete vědět, jak s houbami zacházet.

Co dělat s čerstvými houbami

Recepty na širokou škálu jídel s houbami, od salátů a předkrmů až po vydatná dušená jídla, najdete na našich stránkách. Vyberte si svůj oblíbený a připravte se! A pokud ve vašem okolí v tomto období houby nerostou, uložte si tento článek: informace se vám budou hodit v podzimní sezóně.

Připravuji se na vystoupení na II All-Russian HR-Forum "Taktika a strategie personálního řízení - 2016" https://interforums.ru/hr16/registration

Téma bylo zajímavé a těžké zároveň: "Identifikace potřeb pro vzdělávání zaměstnanců a hodnocení efektivity školení."

Rád bych hovořil o důležitosti prvotní žádosti o školení, o identifikaci potřeby školení.

Z toho, jak je nastaven úkol a cíl školení, se totiž na výstupu takový výsledek získá. Důležitá je samozřejmě i kvalita samotného školení (pokud jsou cíle správné, ale realizace je nekvalitní nebo „na parádu“, pak je výsledek stejný). V tomto příspěvku bych se ale rád věnoval samotnému základu učení – stanovení cílů. Řekněme, že máme možnost vybrat si ty nejlepší školicí nástroje – správnou formu školení, správné produkty a služby (kritéria kvality samotného školení je samostatný příběh, samozřejmě neméně důležitý).

Nyní, kdy je ekonomická situace v zemi obtížná, jsou pro organizace těžké časy. Zajímavé je, že na jedné straně vzrostla role a hodnota vzdělání, na druhé straně však bývají rozpočty nulové. Pokud tedy dříve učili všechny a všechno – je snazší zalepit „díry“ nekonzistence kompetencemi – rozhodně nemine, nyní začíná být aktuální cílené cílené školení.

Stanovení vzdělávacího cíle již není něčím novým nebo jedinečným. Cíle jsou nyní vyžadovány od každého. Další otázkou je, kdo tyto cíle stanovuje.

Hlavním „objednatelem“ školení je nejčastěji bezprostřední nadřízený školeného zaměstnance nebo oddělení, liniový manažer. A je to správné. Kdo zná své podřízené lépe než on? Ale bohužel je zde poměrně hodně požadavků na školení této úrovně a je potřeba stanovit priority.

Jak určit, koho učit, jak učit a proč učit? Často se stává, že cíle se zdají být správné a programy jsou správně zvoleny a dokonce i školení probíhá na úrovni, ale výsledek školení na organizační úrovni tam nebyl. Jak to?

Ukazuje se, že vzdělávací cíle v rámci organizace lze chápat různými způsoby! To, co liniový manažer vidí v terénu, se nemusí vždy shodovat s hlavní politikou organizace! To znamená, že ti specialisté, kteří jsou v současné ekonomické situaci žádaní, nejsou školeni a ti, kteří byli v klidných dobách považováni za klíčové, se školí dál, jak se to dělalo dříve... Například takto.

Myslím si, že aby se efektivita školení projevila v praxi (ve výrobě nebo v jiných činnostech), je třeba brát v úvahu nejen požadavky manažerů a stanovování cílů pro řešení problémů v terénu, ale i strategické cílů a také vnější situace na trhu.

Pokud vnější vliv nutí organizaci změnit kurz a zaměřit se na jiné oblasti, které dříve nebyly žádané nebo byly druhořadého charakteru, pak by se školení mělo také přeorientovat podle obecné politiky. To znamená, že buď požadavek musí přijít prizmatem strategie, nebo musí být požadavky od manažerů filtrovány prizmatem požadovaných kompetencí a strategie organizace. V ideálním případě by pravděpodobně měly existovat dva proudy požadavků – shora od organizace a zdola přes filtry.

Výsledek školení je nutné uvést v samotné poptávce - co je potřeba zlepšit, změnit nebo rozhodnout na vstupu školení, to pak kontrolujeme podle výsledku školení. Ve výsledku, pokud jsou cíle a záměry správně nastaveny ve všech oblastech, správně zvolen formát školení a nástroje, školení je vedeno v dobré víře, pak by efektivita měla být na úrovni.

Samozřejmě nikdy nelze říci, že konečným výsledkem je 100% dopad učení – přesto nežijeme ve vzduchoprázdnu a pokaždé na nás působí mnoho faktorů. Pokud však zkontrolujete změny cíleného výsledku, výsledek by měl vypadat tak, jak byl zamýšlen. Pokud nedojde k žádnému účinku, musíte zjistit, co je špatně - buď byl trénink veden špatně, nebo byly cíle nastaveny nesprávně.

v rozjímání,

Konečný výsledek činnosti milionů lidí. Nedostatek finančních zdrojů na úrovni státu a na úrovni podniků ukazuje na ekonomickou krizi společnosti. K překonání této krize je nutné finančně zlepšit ekonomiku státu. Finance se přitom staly hlavní pákou státní regulace ekonomiky s cílem dostat zemi z krize.

Na základě konečného výběru bude určen jeden nebo několik investičních návrhů, které budou následně schváleny. Jedinou výjimkou je případ, kdy vybraná kombinace sestává z již existujících projektů, pak nebude akceptován žádný z uvažovaných návrhů.

Pomocí nespolehlivých a vzájemně se vylučujících hodnocení začali představitelé republik, včetně Ruska, tvrdit, že právě tyto republiky hrají v systému mezirepublikové směny vyprodukovaného národního důchodu význačnou (ale neuznanou) roli a jsou vystaveny zjevnému vykořisťování v něm. A tady je to, co říká věda.Jisté přerozdělení národního důchodu mezi unijními republikami, ke kterému v SSSR došlo, bylo objektivní podmínkou pro dosažení maximálního celkového výsledku (konce) fungování jednotného ekonomického systému.58 Modelové výpočty provedené spol. Ústavu ekonomického prognózování Ruské akademie věd všech republik, které jsou součástí SSSR, byly ty stupnice pozitivní bilance mezirepublikové směny, které byly pro Rusko charakteristické, objektivně nutné. Efektivita pozitivní rovnováhy mezirepublikové směny Ruska byla navíc stanovena z hlediska jeho vlastních zájmů.59 Takže dlouhodobá prohlášení k vůdci Liberálně demokratické strany, že poskytne všem Rusům přes noc na náklady na čepice jsou prostě blaf a politické spekulace. Výše dluhu z půjček, které jsme předložili našim partnerům v Commonwealthu v letech 1991-1995, činila 5,8 miliardy $58 rublů. ve mě-

Je obtížné posoudit relativní výhody NI v rané fázi jejich šíření, zejména pokud jde o radikální inovace. V takové situaci hraje výběr následovníků významnou roli v budoucím technologickém rozvoji. Faktem je, že každá volba zlepšuje konkurenceschopnost příslušné technologie a zvyšuje její šanci na přijetí následujícími ekonomickými subjekty, které budou brát v úvahu předchozí volby. Po nashromáždění dostatečných zkušeností, kdy alternativní technologie již ovládá mnoho podnikatelských subjektů a jejich relativní výhody jsou s vysokou jistotou známy, se následní příjemci rozhodují na základě očekávané ziskovosti alternativních technologií. Výsledkem je, že konečné rozdělení trhu novými alternativními technologiemi je určeno strategiemi napodobitelů.

O potřebě národohospodářského přístupu k řešení různé úkoly a včetně vývoje a implementace nové technologie bylo naznačeno ve Zprávě ÚV XXV. sjezdu KSSS Manažerská a především plánovací činnost by měla směřovat ke konečným národohospodářským výsledkům. Tento přístup se stává zvláště aktuálním s tím, jak ekonomika roste a stává se složitější, když tyto konečné výsledky stále více závisí na mnoha mezičláncích, na složitém systému vnitroodvětvových a meziodvětvových vztahů. Za takových podmínek, při honbě za průběžnými výsledky, které samy o sobě ještě neřeší záležitosti, je snadné minout to hlavní - konečné výsledky. A naopak, aniž byste věnovali náležitou pozornost některým mezičlánkům, můžete podkopat konečný, celkový efekt velkého úsilí a investic 1.

Forma musí následovat funkci, strategie musí následovat taktiku. To znamená, že dosažení taktických výsledků je konečným a jediným cílem strategie. Pokud daná strategie nepřinese taktické výsledky, je zavádějící, bez ohledu na to, jak brilantně vypadá a jak výmluvně může být obhajována. Strategie by se měla rozvíjet zdola nahoru, nikoli shora dolů. Pouze generál s hlubokými, detailními znalostmi o dění na bojišti může vyvinout účinnou strategii.

Teď mě napadl další příklad. Měla jsem předsudky vůči mužům, kteří si svázali vlasy do culíků, vždy jsem je považovala za osudové a měla jsem pocit, že s nimi něco velmi zásadně není v pořádku. Tato víra je pevně zasazena v mé hlavě, A tak jsem si 9 měsíců pěstoval sójové vlasy. V šoku, že jsem se to rozhodl udělat, jsem nakonec vystrčil tenhle svůj hubený ocas, aby ho všichni viděli, strašně jsem se styděl. A jaký byl výsledek?Samozřejmě si nikdo ničeho nevšiml.

MK - množství vypůjčeného peněžního kapitálu. Úroková sazba v makroekonomii je základem pro porovnávání různých ekonomických alternativ, když je úkolem nejvýhodněji alokovat zdroje v oběhovém systému. Abychom se přesvědčili o správnosti provedené ekonomické volby, je nutné získané výsledky s něčím porovnat. Individuální účastník konkrétního trhu samozřejmě může věnovat pozornost příjmům své obchodní protistrany a přitom zjistit, že on sám vydělal mnohem více. Ale stačí to samo o sobě k tomu, abychom se nedostali do složité situace?Ne, protože podmínky pro rentabilitu alokace kapitálu prožívají i interakci makroekonomických faktorů. Celkový stav ekonomiky může ovlivnit například podmínky pro poskytování úvěrů, načasování jejich splácení a změnit priority mezi oblastmi ekonomického života. Nakonec se může ukázat, že míra inflace je výrazně vyšší než úroveň očekávaných příjmů. To vše nutí používat takové ukazatele vznikajících průměrných výnosů, které jsou ovlivněny celou řadou makroekonomických podmínek. To je právě kvalita, kterou má úroveň makroekonomické úrokové sazby.

QD = - 5P + 50000. Výsledek je samozřejmě stejný.

Manažeři plánovacích a ekonomických služeb továren zpravidla vykonávají obecné, vědecké, metodické a další hlavní funkce pro řízení všech současných a budoucích činností. Personál plánovací služby se spolu s vrcholovým vedením podílí na rozvoji strategie závodu, výběru a zdůvodňování ekonomických cílů, vytváření potřebného regulačního rámce, analýze a vyhodnocování plánovaných a skutečných výsledků závodu. závěrečná činnost. Spolu s manažery se účastní plánovači

Orientace na výsledky. Konečným cílem kontroly není shromažďování informací, nikoli standardy nebo identifikace problému, ale řešení úkolů, kterým organizace čelí. Informace o výsledcích kontroly jsou důležité pouze tehdy, když o ně jde

Ředitel továrny na těstoviny ze Saratova na vrcholu finanční krize na podzim roku 1998 uvedl, že navzdory dramatickému omezení dovozu italských těstovin (uvolněno až 60 % trhu v oblasti Saratov) místní kupec nechtěl kupovat jeho produkty. V nejlepším případě bude 20 % z těchto 60 % uvolněného tržního podílu schopno „ukořistit“ naše výrobce od Italů. Odůvodnění Ne jakost (mouka, výrobní technologie a v důsledku toho konečný produkt). Mnoho spotřebitelů se prosadí a bude nadále nakupovat dovážené zboží, na jehož kvalitu si již zvykli. Cesta ven je co nejdříve uvést na trh dováženou technologii, znovu se zaměřit na suroviny, které splňují mezinárodní standardy, a naučit se integrovanému řízení kvality. A co je kvalita, čím se vyjadřuje a jak ji měřit?

Orientace na výsledky. Konečným cílem kontroly je shromažďovat informace, stanovovat standardy a identifikovat odchylky. Jsou pouze prostředky k dosažení hlavního cíle a neměly by jej zastírat. Zejména je zbytečné mít rozsáhlé a přesné informace o odchylkách od zamýšlených cílů, pokud nejsou využívány k nezbytné

Předvídání výsledků závěrečné aktivity Zajištění realizace motivu pracovní činnost Vytváření podmínek pro pracovní činnost

Všechny nákladové prvky (SOP) se vyznačují specifickými reprodukčními formami. Hodnota spotřebovaných výrobních prostředků má podobu náhradního fondu (PV). Nově vytvořená hodnota v konečném důsledku působí ve formě spotřebního fondu (FP) a akumulačního fondu (FN). Na základě výsledků konečného užití hodnoty celkového sociálního produktu lze napsat SOP = PV + FP + FN (100 = 56,3 + 32,8 + 10,9).

Jedním z hlavních zobecňujících ukazatelů efektivnosti hospodaření je jeho konečný hospodářský výsledek. Konečný hospodářský výsledek hospodaření sdružení podniků veřejného stravování - zisk nebo ztráta - se promítne do příslušného řádku rozvahy. Zisk je uveden v části I závazku, ztráta - v části I zůstatku aktiv.

Pokud budeme mít na paměti aplikaci věty 4, pak bychom neměli zapomínat, že v obecném případě je funkce R(g) určena nějakými algoritmy pro přibližné hledání minima funkce %g F((u). Protože jsme předpokládali, že všechna F jsou dostatečně hladká, lze v obecném případě R(g) určit například pomocí algoritmu gradientního sestupu. Existují dva konkrétní případy, kdy výpočet R(g) nemusí být příliš dobrý. komplikované a provádí se v zásadě přesně jako výsledek konečného počtu operací. Jedná se o případy lineárních a kvadratických závislostí Ff ( h) a nepříliš složité oblasti U, definované např. podmínkami tvaru

Hlavním směrem v nové koncepci restrukturalizace hospodářského mechanismu, kterou vypracovalo červnové (1987) plénum ÚV KSSS, je zintenzivnění práce pracovních kolektivů založených na principech úplného nákladového účetnictví, orientace na podniky k dosažení vysokých konečných výsledků. Konečné výsledky jsou dvojího charakteru, což je způsobeno určitými rozpory mezi ekonomickými zájmy různých úrovní řízení a výroby. Aniž bychom se zabývali problémem duality v celé hierarchii řízení výroby, omezíme se na konstatování, že jako hlavní článek ve výrobě lze rozlišit samonosné a národohospodářské konečné výsledky. Například u průmyslových podniků (sdružení) je ekonomické hledisko vyjádřeno především v plnění smluvních závazků na dodávky výrobků, neboť to je nezbytnou podmínkou vyváženého rozvoje společnosti. Výsledky nákladového účetnictví podniku (sdružení) se především promítají do zisku, protože právě tento ukazatel v podmínkách úplného nákladového účetnictví

Testování teoretického vývoje těchto Gorkého ústavů za účelem vytvoření metodiky pro konstrukci algoritmu pro navrhování technologických procesů, které spočívá ve stanovení posloupnosti konstrukčních prací a jejich formulaci ve formě určitých matematických a logických závislostí, bylo provedeno v počítači. centrum Moskevské státní univerzity na počítači Strela a přineslo pozitivní výsledky. Konečné výsledky těchto prvních vývojů byly ve formě digitálních tabulagramů, a proto nemohly být použity pro praktickou práci v závodě. třicet

Konečný výsledek národního hospodářství je konečným celkovým efektem dosaženým jako výsledek koordinované činnosti socialistických podniků.

Je také známo, že pro zlepšení plánování národního hospodářství, pro posílení vlivu hospodářského mechanismu na zvýšení efektivnosti výroby a kvality práce, rozhodnutí ÚV. KSSS a Rada ministrů SSSR v řadě průmyslových odvětví zavedly ukazatel normativního čistého výstupu pro posouzení výsledků svých konečných činností (viz kapitola 15). S přibývajícími zkušenostmi a stoupající úrovní manažerské práce se bude rozsah jeho aplikace rozšiřovat, čímž se zvýší možnosti využití tohoto ukazatele na národohospodářské úrovni. Dnes se pro stanovení objemu národního důchodu země používá výše zmíněný způsob výpočtu čisté produkce v odvětvích. Přitom národní důchod získaný výrobní metodou, se rovná součtu odhadovaná čistá produkce všech odvětví materiálové výroby.

Druhá možnost, jak překonat mezeru mezi nezbytnou a přijatelnou dobou při přípravě rozhodování, spočívá v omezení požadavků na kvalitu přípravných prací a výzkumu, tedy v předkládání pouze přiměřených požadavků na informační a jiné aspekty problému. V důsledku toho se čas potřebný k přípravě roztoku zkrátí na přípustné minimum. V důsledku toho samozřejmě klesá kvalita přijatého rozhodnutí. Případné ztráty by však měly být kompenzovány dodatečným efektem dřívější implementace připravovaných řešení. Pouze hluboká a komplexní vědecká analýza může poskytnout rozumný kompromis mezi výše uvedenými opačnými požadavky.