K čemu vede výrobní vada? 3 ztráty ze sňatku výrobků vyrobených podnikem

Přečtěte si také

V zákoně není žádná definice manželství. Podávají ji vědci – právníci, filozofové, sociologové.

V právnické literatuře manželství- je definován jako právně formalizovaný, svobodný a dobrovolný svazek muže a ženy, jehož cílem je vytvořit rodinu a vytvářet vzájemné i pro ně.

Základem manželství jsou právní normy, nikoli morální: manželský svazek pouze určuje systém práv a povinností. Manželství je tedy prostředkem registrace a formou sociální kontroly nad ním. Manželství zpravidla zahrnuje registraci v vládních orgánů nebo v náboženských institucích obdařených takovými pravomocemi.

Zdůrazňuje, že vznikají manželská práva a povinnosti pouze v registrovaném manželství. Vlastní soužití muže a ženy rodinu nezakládá. Právě státní registrace umožňuje skutečně zaručit ochranu široké škály práv členů rodiny. Například výživné, bydlení, dědická práva manželů jsou chráněna pouze po předložení oddacího listu.

Tradičně jsou tři rozvinuté formy manželských (rodinných) vztahů, jehož rysy jsou kulturně a společensky determinované:

- monogamie Spojení jednoho muže a jedné ženy. Tato forma rodiny vznikla v době, kdy rozvoj zemědělství umožnil vdané Parsi živit a vychovávat děti bez zásahu celé rodiny; od té doby je to nejčastější;

- mnohoženství(polygamie) - forma tradiční pro islámskou kulturu a některé primitivní společnosti. Ve starověkém Řecku existovala i dočasná polygamie: v období po velkých válkách, které výrazně zredukovaly mužskou populaci, směli muži mít několik manželek. Po doplnění populačních ztrát byla polygamní manželství oficiálně zrušena;

- polyandrie(polyandrie) - forma, poměrně vzácná; existoval v odlehlých oblastech Indie, Tibetu, Dálného severu a na některých ostrovech Polynésie. Důvodem polyandrie byla potřeba omezit populaci v oblastech s omezenými zdroji. Mezi primitivními národy byla polyandrie zpravidla doprovázena krutou tradicí zabíjení většiny novorozených dívek.

Moderní instituce manželství je ve stavu transformace. S tím, jak se svoboda jednotlivce stává nejdůležitější hodnotou, klesá počet sňatků, zvyšuje se věk pro uzavření manželství, slábne manželský svazek, přibývá rozvodů a klesá počet dětí narozených v manželství. Mění se i postoj společnosti k rodině a manželství: pokud se dříve považovalo za důležité, aby byl vztah mezi mužem a ženou oficiálně registrován, nyní se jako varianta normy uznávají nezdokumentované svazky.

Manželství

Manželství se uzavírá ve státních matrikách po uplynutí měsíce od podání společné žádosti snoubenců. Měsíční termín jsou-li pro to pádné důvody, může být snížena nebo zvýšena, ne však déle než na měsíc.

Za zvláštních okolností (těhotenství, narození dítěte, bezprostřední ohrožení života jedné ze stran a jiné zvláštní okolnosti) lze manželství uzavřít dnem podání žádosti.

Pro uzavření manželství musí být splněny následující podmínky:

- vzájemný souhlas osoby vstupující do manželství;

- dosažení věku pro uzavření manželství. Podle obecné pravidlo věk pro uzavření sňatku je stanoven na 18 let, místní samosprávy v místě registrace manželství jej však mohou snížit, ne však více než o dva roky (zákony zakládajících subjektů Ruské federace mohou stanovit výjimečné případy, kdy je manželství uzavřeno). povoleno před dosažením věku 16 let);

- nedostatek manželství s budoucími manžely (sňatek není povolen mezi osobami, z nichž alespoň jedna je již v jiném manželství);

- nedostatek rodinných vazeb nevěsta a ženich (příbuzní v přímé vzestupné a sestupné linii, plnoprávní a nevlastní bratři a sestry, adoptivní rodiče a adoptované děti se nemohou oženit);

- právní způsobilost osob vstupujících do manželství(zákaz uzavřít manželství je stanoven pro osoby uznané soudem za nezpůsobilé pro duševní chorobu nebo demenci).

Neplatné manželství

Nesplnění těchto podmínek nebo registrace manželství v souladu s nimi, avšak bez úmyslu založit rodinu ( fiktivní manželství ) v případě žádosti zainteresovaných osob nebo oprávněných orgánů může mít za následek uznání manželství za neplatné v soudním řízení. Skrývání pohlavně přenosné choroby nebo infekce HIV také opravňuje druhého z manželů obrátit se na soud a prohlásit manželství za neplatné.

Z manželství prohlášeného soudem za neplatné nevznikají od okamžiku jeho uzavření práva a povinnosti manželů. Svědomitý manžel (který nevěděl o existenci překážek manželství) má právo ponechat si příjmení, které si zvolil při registraci manželství. Pokud jeden z manželů skryl, že již byl ženatý, pak osoba, která o tom nevěděla, má právo požadovat zadržení majetku a rozdělení majetku v souladu s pravidly rodinného zákoníku Ruské federace, tj. pro něj výhodnější podmínky. V každém případě uznáním manželství za neplatné nejsou dotčena práva dětí narozených v tomto manželství.

Rozvod

Zánik manželství (rozvod) je právní úkon, kterým až na výjimky do budoucna zanikají práva a povinnosti manželů.

Zánik manželství se liší od uznání manželství za neplatné v tom, že při rozvodu manželství zaniká do budoucna, zatímco uznání manželství za neplatné má zpětnou účinnost a zaniká právní důsledky manželství od jeho uzavření.

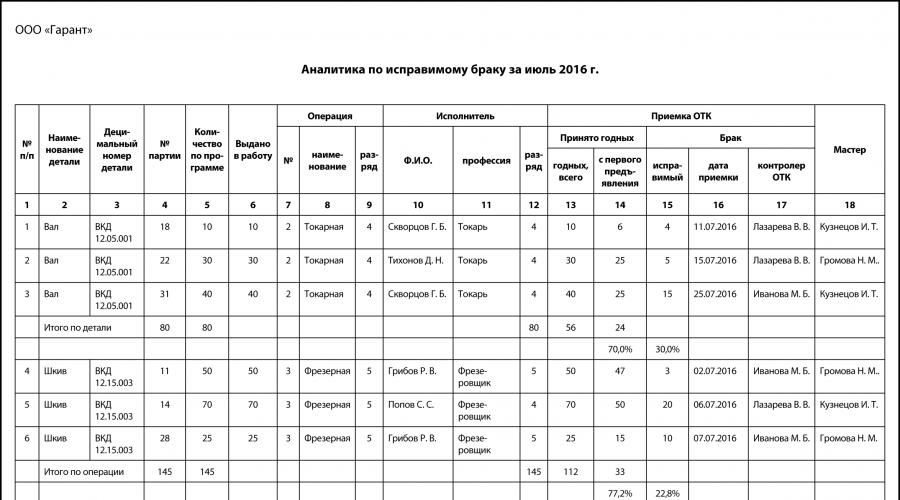

Jak získat analýzu opravitelného manželství pomocí trasovacích listů pro analýzu?

Jaké jsou vlastnosti vypracování oddacího listu?

Jak vytvořit report pro kontrolu ztrát z neopravitelných závad na zakázkách?

Jaký druh efektivní řešení lze přijmout na základě zprávy o důvodech sňatku?

Jak vygenerovat zprávu o materiálních ztrátách v důsledku nenapravitelného manželství?

Trh diktuje přísné podmínky: pokud je výrobek nekvalitní, výrobce ho nebude moci prodat. Výrobní podniky jsou navíc nuceny nést dodatečné náklady spojené s opravou závad, odepisováním vadných dílů a sestav. Výrobci mají zájem na dobře fungujícím systému kontroly kvality svých výrobků, minimalizujících náklady na manželství. Při zohlednění ztrát spojených s manželstvím jejich analýza umožňuje vedení společnosti a technickým specialistům mít k dispozici přesná data pro optimalizaci výrobní procesy.

Druhy manželství

Manželství samozřejmě existuje v každém podniku, ale manželství a ztráty z něj jsou zachyceny v účetnictví a manažerském účetnictví, analyzováno je jen několik firem, většinou velkých nebo využívajících systém managementu kvality.

Manželství ve výrobě jsou výrobky, polotovary, díly, sestavy, které neodpovídají stanoveným normám, specifikacím z hlediska kvality, nelze je použít k určenému účelu nebo je lze použít až po opravě.

V závislosti na povaze vad zjištěných při technické přejímce se manželství dělí na:

- opravitelné - výrobky, polotovary (díly a sestavy), které lze po opravě použít k určenému účelu a jejichž oprava je technicky možná a ekonomicky proveditelná;

- neopravitelné (finální) - výrobky, polotovary, díly, které nelze použít k určenému účelu a jejichž oprava je technicky nemožná a ekonomicky nepraktická.

Náklady na vnitřní (zjištěné před odesláním výrobků spotřebitelům) konečné vady se skládají z hlavních nákladů (včetně nákladů na údržbu a provoz zařízení) a dílenských nákladů, vnitřních opravitelných vad - z nákladů na suroviny, materiál a polotovary slouží k nápravě vadných výrobků, mzdy výrobních dělníků vzniklé za operace k nápravě manželství, odpovídající podíl nákladů na údržbu a provoz zařízení a také náklady na dílnu.

Denní účetnictví

Za účelem zvýšení efektivity činností, včetně snížení ztrát z manželství, je nutné zavést manažerské účtování nákladů odpovědnými středisky (po strukturálních jednotkách - dílnách, oblastech, kde se výrobky přímo vyrábějí). Účetnictví pro střediska odpovědnosti vám umožňuje decentralizovat řízení manželství, kontrolovat jeho vzhled a identifikovat osoby odpovědné za vznik manželství.

Chcete-li snížit ztráty z manželství, musíte:

- zavést důslednou kontrolu kvality výrobků v procesu jejich výroby a dodržování technologického režimu v jednotlivých fázích výroby;

- organizovat přesné a včasné vyúčtování manželství (konečné a opravitelné) - tok dokumentů ve všech dílnách a při všech přerozdělováních, operacích, jakož i důvody a konkrétní pachatele manželství;

- organizovat nákladové účetnictví odpovědnými středisky (podle dílen, výrobních míst);

- identifikovat plnou výši ztrát z manželství ve všech dílnách podniku a přijmout opatření k náhradě škod způsobených podniku;

- důsledně dodržovat stanovený postup účtování ztrát z manželství.

První dokument, ve kterém je manželství zaznamenáno, je přidělení směny, oblečení, zpráva nebo mapa trasy. Hlavním úkolem těchto dokumentů je evidovat mzdové náklady a množství vykonané práce.

Takže např. v obrobně jsou operace prováděné pracovníky zaznamenávány do traťových listů, které odrážejí celý technologický proces výroby dílu. Při zápisu manželství (opravitelného nebo neopravitelného) je tedy zřejmé, na jaké operaci vzniklo, kdo je viníkem manželství, který z inspektorů oddělení technické kontroly (dále jen QCD) provedl převzetí. , který z mistrů odpovídá za výkon náplně práce, je potvrzeno, že vadné pozice nejsou ignorovány a je sepsán oddací list.

V předloženém traťovém listu bylo provedeno opravitelné manželství na 4 dílech pro operaci soustružení č. 2. Díly byly vráceny pracovníkovi k revizi, sňatek byl opraven - 10 dílů bylo uznáno jako vhodné, z toho 6 poprvé. .

Někteří specialisté tento druh manželství vůbec nereflektují, protože zde pouze náklady na práci dělníka-viníka na nápravu. Vezmeme-li v úvahu, že mzdy jsou kusové a platí se pouze přijaté operace, pak nevznikají přeplatky na mzdách. Na druhou stranu, pokud je takových případů mnoho, svědčí to o slabé výrobní disciplíně, nízkých odborných kvalitách pracovníků a problémech v přídělovém systému.

Poznámka

Při řízení manželství bychom neměli zapomínat na negativní faktor mezd za práci: pracovník se snaží dosáhnout maximálních kvantitativních ukazatelů, sám nesleduje kvalitu a veškerou odpovědnost za kvalitu klade na QCD.

I když náprava manželství nevyžaduje přímé náklady (na materiál, na mzdy hlavních výrobních pracovníků), může negativně ovlivnit realizaci výrobního programu, vést ke zpoždění dodávek hotových výrobků k zákazníkovi.

V posuzovaném případě samozřejmě není vhodné vypisovat oddací list pro každý případ, jinak bude kontrolor OTK zaneprázdněn pouze papírováním, nikoli technickou kontrolou. Ale ani tuto situaci nelze ignorovat. Konec – vygeneruje zprávu na základě trasových listů „Analytika reformovatelného manželství“.

Oddací list je potvrzen komisí, která obsahuje:

- vedoucí dílny, ve které je sňatek povolen;

- zástupce útvaru hlavního technologa;

- zástupce odboru práce a mezd, který počítá náklady na mzdy personálu korigujícího manželství, nebo ekonom IEE.

V případě potřeby jsou zapojeni další specialisté.

Zákon je vypracován ve třech kopiích: první kopie se předá účetnímu oddělení, aby odrážela transakci manželství v účetnictví, druhá zůstane v oddělení kontroly kvality, třetí se předá dílně viníka.

Forma aktu je vypracována tak, že plní nejen funkci prvotního účetního dokladu (např. vymáhání výše ztráty od vinného pracovníka nebo odepisování materiálů), ale také zajišťuje strukturovanou akumulaci informace k získání potřebné analýzy.

Proto zákon o manželství říká:

- název odmítnutého výrobku, podrobnosti a jeho nomenklaturní technické číslo, desetinné číslo;

- na jaké operaci bylo manželství povoleno, v jaké fázi technologický postup;

- strukturální jednotka, která umožnila manželství;

- identifikace provinilého zaměstnance (celé jméno, profese, osobní číslo);

- „důvody uzavření manželství“, „popis manželství“, „důvody sňatku“ - tyto sloupce jsou důležité pro komisionální zvážení důvodů uzavření manželství, vypracování opatření k minimalizaci manželství, proto musí být vyplněny přesně definovanými formulace. Každá formulace musí mít svou šifru, stanovenou předpisy;

- náklady na manželství;

- rozhodnutí komise (např. Vzpamatuj se z viny...»).

Komise může přijmout i jiné rozhodnutí, například zbavit vinného zaměstnance, jeho přímého nadřízeného prémie nebo odepsat manželství jako ztrátu.

Zákon schvaluje ředitel společnosti.

Poznámka!

Zákon omezuje výši odpovědnosti za škodu způsobenou zaměstnavateli do mezí průměrného měsíčního platu (článek 241 zákoníku práce Ruské federace). Proto, aby nedošlo k porušení zákona, mnoho zaměstnavatelů praktikuje právě srážky odměn, a nikoli srážky ze mzdy.

Na základě tras a oddacích listů je snadné automaticky generovat analýzy pro nenapravitelné (konečné) manželství (podobně jako analýzy pro napravitelné manželství), provádět na jejich základě podrobnou analýzu krok za krokem a identifikovat nejčastější viníci manželství. Za tímto účelem by měl sloupec 15 zprávy obsahovat údaje o počtu nakonec odmítnutých dílů.

Sňatek na objednávku

Výkaz „Ztráty z neopravitelných vad zakázkami“ zobrazuje ztráty z vad v rámci zakázek. Například podle zakázky 50888 „Štěrkový dopravník KS 12/05“ byla závada schválena obrobnou, byl vyhotoven oddací list. Podle výpočtu nákladů činily ztráty 3416,40 rublů. a byly odečteny ze mzdy provinilého pracovníka, t. j. v poměru k ceně celé zakázky nebude mít takové manželství vliv na konečnou cenu produktu.

Avšak ne u všech objednávek byly ztráty z manželství kompenzovány:

- zakázky 50957, 51221 (kovárna a lisovna), 51228 - ztráta manželství byla kompenzována pouze částečně;

- obj. 51221 "Vakuové čerpadlo VN 17", slévárna - ztráty z manželství se nehradí vůbec.

To vyžaduje rozhodnutí, zda připsat ztráty z manželství k nákladům na zakázky nebo ke ztrátám podniku. V každém případě, pokud pro určité produkty v podniku existuje stabilní manželství, například díly, které jsou příliš složité, pak na základě zprávy "Ztráty z nenapravitelného manželství na objednávku" za několik minulých období, kdy došlo k výrobě vadných výrobků, potřebuje ekonom zobrazit statistiky a zahrnout náklady do výrobních nákladů. To podniku umožní, aby po obdržení žádostí o výrobu produktů od kupujících nepracoval pro sebe se ztrátou, aby si udržoval danou úroveň ziskovosti.

Důvody pro manželství

Zpracování manželských záznamů umožňuje získat strukturované informace o důvodech sňatku − souhrnný list důvodů ke sňatku. Zpráva je určena pro analýzu vad ve výrobě, její klasifikaci podle kategorií a typů vad, míst zjištění, příčin vad. Konstrukce zprávy vychází ze šifer důvodů sňatku uvedených v oddacím listu. Jedná se o dokument pro práci, vývoj souboru opatření specialisty QCD, technology.

Úkolem ekonoma je ukázat ztráty podniku v důsledku jednoho nebo druhého důvodu manželství.

Ve výrobním prostředí je zřídka možné odstranit příčiny zmetků najednou, ale souhrnný list příčin neopravitelných zmetků udává směr práce a umožňuje rychle dosáhnout významných ekonomických výsledků.

Například největší procento vadných výrobků je ve slévárně. Náklady na manželství zde činily 9936 rublů, tedy 50,06 %. Kromě toho má tato sekce také nejnižší náhradu ztrát, tj. ztráty jsou přiřazeny podniku - 2 236 rublů nebo 41,16%.

Pokud jde o důvody sňatku, pro slévárnu existují dva hlavní:

1) nízká kvalita výchozích materiálů (jeden oddací list);

2) nesprávný režim tání (dva oddací listy.).

Pokud tedy společnost usiluje o snížení ztrát z manželství, je nutné začít od slévárny.

Komise kvality by měla vypracovat soubor opatření. Takovými činnostmi může být například nákup lepších materiálů, důkladnější vstupní kontrola dodávaného zboží a materiálů (vytvoření komise pro přejímku materiálů od slévárenských technologů), nákup nového zařízení, úpravy technologických pokynů, podrobnější předpis technologických požadavků na výrobní režimy a činnosti personálu, zvýšení profesionality technologů a pracovníků, změna motivačního systému.

V některých případech může podnik vědomě jít na výrobní vadu, pokud je to levnější než například nákup lepších, ale dražších materiálů (rozhodnutí musí být podloženo kalkulací!). Ale v tomto případě je ekonom povinen za prvé vyloučit situaci, kdy je takové manželství přiděleno dělníkovi (není jeho chyba, že vedení společnosti nakupuje nekvalitní materiál), a za druhé takové ztráty započítat z manželství v nákladech na produkty.

Hmotné ztráty z manželství

V určitých typech výroby jsou klíčovými náklady spojenými s manželstvím právě náklady na materiál. Zpráva o hmotných ztrátách v důsledku nenapravitelného manželství označuje, který materiál je ztracen v důsledku neopravitelného odpadu.

V tomto případě největší podíl zaujímají ztráty na pozicích „Ocel 3 Round D65“ a „Ocel 20 Plech S12“ – 18, respektive 13 %. Manželská komise proto musí především odstranit příčiny manželství, které způsobí ztrátu těchto konkrétních materiálů.

Řízení zásob

Pokud jde o účetnictví a kontrolu, vadné produkty vyžadují stejnou přísnost účetních opatření jako jakékoli jiné.

Pomoci účetnímu a ekonomovi kontrolovat vzhled, pohyb a odepisování vadných výrobků pomůže Obratový list pro nenapravitelné manželství. K zápisu dílu jako vadného dochází na základě oddacího listu. Sloupec „Odepsání manželství“ odráží výsledek řešení situace s vadným výrobkem:

- přesun do jiného oddělení, například do dílny odpovědné za manželství nebo do speciálního skladu, kde je obvyklé skladovat vadné výrobky, dokud se nerozhodne o tom, co s tím dělat;

- odepsat do šrotu - v podmínkách strojírenství je většina výrobků, dílů stále z kovu, proto je často neopravitelné manželství podle závadného zákona odepsáno, šrot dorazí a šrot je již předán skladiště;

- pokud díl nebyl z kovu, ale např. z fluoroplastu, odepište ho do šrotu.

Pro účetního specialistu je důležité, aby u dílu uznaného jako vadný komise neprodleně rozhodla, že díl je dále s tímto dílem/produktem, jsou přijata opatření. To vám umožní nezasypávat dílnu, nehromadit odpad například v podobě šrotu, z velké části lze menší část vyřezat. Pokud se navíc komise rozhodla, co dělat s vadným dílem, znamená to, že výrobní situaci spojenou se vznikem tohoto manželství analyzovali techničtí specialisté, členové komise si vzali za úkol vypracovat rozhodnutí, jak tomu zabránit. budoucnost.

Pokud podrobnosti leží měsíce ve spíži, například „Příruba VKD 44.06.13“ - 5 ks, „Páka VKD 17.44.000“ - 10 ks, pak si po 3 měsících nikdo nebude pamatovat, proč k manželství došlo, bude obtížné zjistit pravou příčinu sňatku, viníky lze propustit bez vymáhání škody nebo zbavení bonusu za porušení technologických režimů, z podobných důvodů lze vyrobit více vadných dílů, i když takové důvody již mohly být vyloučeno.

Objednat

Uplatňování zpráv, povinnost vyhotovovat oddací listy, postup práce sňatkové komise upravuje příkaz podniku.

Závěr

Navržený pracovní postup pro manželství zkvalitní přípravu reportů souvisejících s účtováním manželství, zjednoduší proces shromažďování a ukládání dat, umožní získat potřebné informace pro rozhodování o řízení v systému řízení ztrát z manželství a vám umožní řádně zdůvodnit, vyvinout a zavést soubor opatření ke snížení ztrát.

O. S. Polyakova,

expert

Mluvili jsme o účtování výrobních nákladů v. O tom, jak se výrobní vady promítají do účetnictví, si povíme v tomto materiálu.

Účtování manželství ve výrobě: účtování

Abychom shrnuli informace o ztrátách z výrobního manželství, Účtová osnova a návod k jejímu použití (nařízení Ministerstva financí ze dne 31. října 2000 č. 94n) počítá s účtem 28 „Manželství ve výrobě“.

Na vrub účtu 28 jsou inkasovány náklady na zjištěné vnitřní a vnější manželství. Účet odráží jak nenapravitelné manželství, tak náklady na nápravu manželství.

Na účet 28 se účtují částky, které snižují ztráty z manželství. Patří mezi ně náklady na odmítnuté produkty, které lze v budoucnu použít, částky zadržené pachatelům manželství, částky, které jsou vymáhány od dodavatelů za dodávky nekvalitních materiálů, v důsledku čehož bylo manželství povoleno atd. ., jakož i výše ztrát z manželství.

Na účtu 28 je vedeno analytické účetnictví pro jednotlivá oddělení organizace, druhy výrobků, výdajové položky, důvody a viníky sňatku.

Zjištěná výrobní vada se tak promítne do účetního zápisu:

Debetní účet 28 - Kreditní účet 20 "Hlavní výroba"

Toto zaúčtování se provádí, pokud je v hlavní produkci zjištěno manželství.

Při účtování o sňatku ve výrobě však mohou být zápisy odrážející jeho podobu nejen ve prospěch účtu 20, ale také ve prospěch jiných účtů. Pokud je například v pomocné výrobní jednotce zjištěn sňatek, účetní zápis bude následující:

Debetní účet 28 - Kreditní účet 23 "Pomocná výroba"

A pokud je ve výrobě služeb zjištěno manželství, kabeláž by měla být následující:

Debetní účet 28 – Kreditní účet 29 „Sloužící průmyslům a farmám“

Výdaje na opravu manželství se také promítají na vrub účtu 28 ve prospěch různých účtů v závislosti na druhu výdajů:

Na vrub účtu 28 - Ve prospěch účtů 10 „Materiály“, 70 „Vyúčtování s personalisty za mzdy“, 69 „Vyúčtování sociálního pojištění a zabezpečení“, 60 „Vyúčtování s dodavateli a dodavateli“ atd.

Odepis manželství ve výrobě: účtování

Uveďme v tabulce hlavní účetní záznamy pro odepisování vad ve výrobě:

Akt odepsání manželství ve výrobě

Neexistuje jednotná forma aktu, který by odepsal manželství ve výrobě. Organizace může s přihlédnutím ke svým specifikům samostatně vyvinout formu takového činu a zafixovat ji

Ani jeden podnik působící ve výrobním sektoru není imunní vůči možnosti vyrábět vadné produkty. Taková situace je pro účetního plná skutečnosti, že před něj bude postaveno mnoho otázek týkajících se účetnictví. Yelena Penyaeva, daňová poradkyně CJSC "BKR-Intercom-Audit", říká, jak je vyřešit.Elena Penyaeva

Zařazujeme

Každá výrobní organizace zabývající se výrobou produktů má zájem na zlepšování jejich kvality. Moderní trh znamená velmi přísné podmínky: pokud produkt nesplňuje určité požadavky kupujících, výrobce jej jednoduše nebude moci prodat. Proto mají výrobní organizace zájem na dobře fungujícím systému výroby a kontroly kvality. Pravděpodobnost výskytu sňatku v jakémkoli výrobním procesu však navzdory všemu stále existuje, proto je velmi důležité sňatek včas odhalit a správně zaúčtovat.

Sňatky ve výrobě jsou výrobky, výrobky, polotovary, díly, které co do kvality neodpovídají stanoveným normám nebo specifikacím a nelze je použít k určenému účelu nebo je lze použít až po jejich zpracování nebo opravě. Zároveň vzrostly výrobky, výrobky, polotovary vyráběné ve speciálních podmínkách technické požadavky, v případech, kdy tyto požadavky nesplňují, ale splňují normy nebo specifikace pro podobné výrobky nebo předměty pro běžnou spotřebu. Ztráty ze stupně, tedy přesun výrobků do nižšího stupně kvality, se na manželství nevztahují.

Podle charakteru vad se manželství dělí na opravitelné a neopravitelné (konečné).

Opravitelné vady jsou výrobky, polotovary (díly a sestavy) a díla, které lze po odstranění vad používat k určenému účelu a jejich náprava je technicky možná a ekonomicky proveditelná.

Konečným (neopravitelným) sňatkem jsou výrobky, polotovary, díly a díla, které nelze použít k určenému účelu a jejichž oprava je technicky nemožná nebo ekonomicky nepraktická, tedy v případech, kdy bude oprava manželství vyžadovat náklady převyšující náklady na výrobu nových výrobků namísto vadných.

Podle místa detekce se manželství dělí na vnitřní a vnější.

Za vnitřní vadu se považuje vada zjištěná v organizaci před odesláním produktu spotřebitelům.

Vnější manželství je manželství odhalené spotřebitelem v procesu použití nebo montáže.

Identifikované manželství musí být zdokumentováno a formalizováno aktem. V současné době neexistuje jednotná forma aktu pro vnitřní manželství, proto jej organizace musí vyvinout samostatně a vedoucí jej musí schválit svým příkazem. Připomínáme, že samostatně vyvinutý primární dokument musí splňovat požadavky čl. 9 federálního zákona ze dne 21. listopadu 1996 N 129-FZ „O účetnictví“.

Manželská listina musí obsahovat:

Název odmítnutého produktu;

Nomenklatura, technické číslo produktu;

Co je manželství a jeho příčiny;

Počet odmítnutých produktů;

Povaha manželství – zda je napravitelné nebo ne;

Kdo povolil sňatek;

Náklady na manželství podle položek přímých nákladů.

Účetnictví a hlášení o vadných výrobcích by mělo být organizováno v souladu se současnou klasifikací z důvodů manželství (zvlášť pro každou dílnu a pro organizaci jako celek), jakož i pro osoby odpovědné za její vzhled. Je třeba říci, že účtování a evidence ztrát z výrobních vad do značné míry závisí na odvětvovém zaměření výroby.

Účetnictví vnitřního manželství

V souladu s Účtovou osnovou pro účtování finančních a ekonomických činností organizací a Pokyny k jejímu uplatňování, schváleným výnosem Ministerstva financí Ruska ze dne 31. října 2000 N 94n, rozvahový účet 28 "Manželství ve výrobě" “ má shrnout informace o ztrátách z vad ve výrobě. Navíc se v tomto ohledu berou v úvahu všechny typy manželství. Analytické účetnictví na účtu 28 je vedeno samostatně strukturální dělení, druhy výrobků/prací, výdajové položky, důvody a pachatelé sňatku.

Na vrub účtu 28 „Sňatek ve výrobě“ se promítají následující náklady spojené s identifikovaným sňatkem:

Náklady na vadné výrobky (v případě nenapravitelného manželství);

Náklady na nápravu manželství (s opravitelným manželstvím).

Zápočet účtu 28 "Manželství ve výrobě" odráží částky, které snižují ztráty z manželství, a to:

náklady na vadné výrobky přijaté k zaúčtování za cenu možného použití;

Částky vymožené od pachatelů manželství;

Částky inkasované od dodavatelů nekvalitních materiálů, jejichž použití umožňovalo sňatek a tak dále.

Výše ztrát z manželství se rovná rozdílu mezi debetními a kreditními obraty účtu 28 "Manželství ve výrobě".

Nenahraditelné ztráty jsou zahrnuty do nákladů na ty druhy výrobků, u kterých je zjištěna vada. Pokud v období, ve kterém bylo manželství objeveno, tento druh výroba nebyla vyrobena, pak se částky ztrát rozdělí podle druhu výrobku jako režijní náklady.

Vyúčtování vnitřních neopravitelných vad

Náklady na vnitřní neopravitelnou vadu, které se projeví na účtu 28 „Vadné výrobky“, jsou stanoveny výší nákladů na výrobu vadných výrobků, která zahrnuje:

Náklady na použitý materiál;

mzdové náklady;

Příslušné částky UST;

Náklady na údržbu a provoz zařízení;

Část režijních nákladů;

Další náklady spojené s výrobou vadných výrobků.

Chcete-li vypočítat náklady na konečné manželství, musíte provést následující kroky:

Připravte odhad nákladů na výrobu vadných výrobků;

Určete výši ztrát z posledního manželství.

Účtování o vnitřním nerozlučném manželství se provádí účetními zápisy:

| Korespondence | Obsah operace | |

| Debetní | Kredit | |

| 28 | 20 ,21, 43 | Odepsání nákladů na vadné výrobky |

| 10, 21, | 28 | Vadné výrobky přijaty do účetnictví cena možného použití |

| 73 | 28 | od viníků manželství |

| 76 | 28 | Částky, které mají být vybrány |

| 20, 23 | 28 | Zahrnuto v nákladech na ztrátu výroby |

Příklad I. Během výroby oděvy bylo odhaleno nenapravitelné manželství - 10 pánských obleků.

Důvodem sňatku bylo použití nekvalitní látky. Náklady šicí organizace na výrobu těchto výrobků byly rozděleny takto:

výše jednotné sociální daně - 3900 rublů;

Cena možná realizace 1 oblek je 2000 rublů.

U dodavatele nekvalitního materiálu byla vznesena reklamace a požadovaná částka k vyzvednutí je 21 000 rublů.

| Korespondence s účtem | Obsah operace | ||

| Debetní | Kredit | Součet, | |

| 28 | 20 | 51 400 | Odráží náklady na vadné produkty (25 000 + 15 000 + 3 900 + |

| 43 | 28 | 20 000 | Přijato k vadné registraci produkty za dostupné ceny implementace (10 x 2000) |

| 76 | 28 | 21 000 | Dlužná částka odběr od dodavatele |

| 20 | 28 | 10 400 | Zahrnuto ve výrobních nákladech ztráty z manželství (51 400 - 20 000 - |

Účtování vnitřního opravitelného manželství

Náklady na vnitřní opravitelné manželství zahrnují:

Náklady na suroviny a materiály použité k nápravě manželství;

Mzdy zaměstnanců přímo podílejících se na nápravě manželství;

Odpovídající částky naběhlých UST;

Podíl nákladů na údržbu a provoz zařízení a obecných výrobních nákladů připadajících na operace k nápravě manželství;

Ostatní výdaje spojené s opravou manželství.

Účtování o opravitelném vnitřním manželství se provádí těmito účetními zápisy:

| Korespondence | Obsah operace | |

| Debetní | Kredit | |

| 28 | 10 | Odepsané náklady na suroviny a materiály, sloužící k nápravě manželství |

| 28 | 70 | Mzdy vyplácené zaměstnaným dělníkům napravit manželství |

| 28 | 69 | Nahromaděné UST na mzdách pracovníků, zaneprázdněn opravou manželství |

| 28 | 25 | Odpovídající podíl odepsán režijní náklady |

| 73 | 28 | Částky, které mají být vybrány od viníků manželství |

| 76 | 28 | Částky, které mají být vybrány od dodavatelů vadných materiálů |

| 20, 23 | 28 | Zahrnuto v nákladech na výrobu napravit manželství |

Příklad II. Při výrobě oděvů byla odhalena vada.

Náklady na výrobu vadných výrobků byly rozděleny takto:

náklady na použité materiály - 25 000 rublů;

plat - 15 000 rublů;

výše jednotné sociální daně - 3900 rublů;

podíl režijních nákladů - 7500 rublů.

Celkem - 51 400 rublů.

Náklady na opravu manželství byly:

náklady na použité materiály - 8 000 rublů;

plat - 7 000 rublů;

výše jednotné sociální daně - 1820 rublů;

podíl na režijních nákladech - 1500 rublů.

Celkem - 18 320 rublů.

Od pachatelů manželství se podařilo získat zpět 5 000 rublů.

| Korespondence s účtem | Obsah operace | ||

| Debetní | Kredit | Součet, | |

| 28 | 10 | 8 000 | Odepsané náklady na materiál napravit manželství |

| 28 | 70 | 7 000 | Zaplacené mzdy napravit manželství |

| 28 | 69 | 1 820 | Naběhlé UST |

| 28 | 25 | 1 500 | Odepsáno z běžné výroby výdaje přiřaditelné napravit manželství |

| 73 | 28 | 5 000 | Částka účtovaná za vyzvednutí od viníků manželství |

| 70 | 73 | 5 000 | Zadržená zpětně získaná částka ze mzdy zaměstnanců |

| 20 | 28 | 13 320 | Účtováno do nákladů produktů výši ztrát z manželství (8000 + 7000 + 1820 + |

| 43 | 20 | 64 720 | Odražená výroba náklady na hotovo produkty (51 400 + 13 320) |

Vlastnosti účtování DPH...

Často vyvstává otázka: měla by být DPH vrácena z nákladů na zásoby použité při výrobě vadných výrobků? Existuje názor, že pokud se vadné výrobky dále nepoužívají pro zdanitelná plnění, měla by být dříve odpočitatelná DPH v části připadající na náklady na zásoby použité v procesu výroby vadných výrobků obnovena a odvedena do rozpočtu.

S tímto úhlem pohledu je však těžké souhlasit. Připomínáme, že v souladu s odstavci. 1 s. 2 čl. 171 daňového řádu Ruské federace, částky DPH předložené plátci daně při nákupu zboží, prací nebo služeb v Rusku, jakož i vlastnická práva nezbytné pro realizaci operací uznaných jako předměty zdanění v souladu s kap. 21 daňového řádu Ruské federace. Kromě toho jsou ztráty z manželství pro účely zdanění zisků zahrnuty do jiných nákladů (ustanovení 47 odst. 1 článek 264 daňového řádu Ruské federace). V důsledku toho jsou náklady na tyto materiály přímo spojeny s prodejem zboží, tedy s plněními podléhajícími DPH. Proto v souladu s paragrafy. 1 s. 2 čl. 171 daňového řádu Ruské federace byly odpočty prováděny výrobní organizací zákonně a organizace by neměla obnovit částky DPH přijaté k odpočtu v části připadající na náklady na materiály, které byly použity v procesu výroby vadných produkty.

Upozorňujeme, že jak Ministerstvo financí Ruska ve svém dopise ze dne 20. září 2004 N 03-04-11 / 155 „O obnovení daně z přidané hodnoty při zjištění nedostatku inventárních položek“, tak zástupci Federální daně Služba pro Rusko v dopise ze dne 19. října 2005 č. MM-6-03/ [e-mail chráněný]"O aplikaci legislativy o nepřímých daních za II. a III. čtvrtletí roku 2005" trvají na tom, že daň v takové situaci podléhá obnově. A pak budete muset tento pohled hájit u soudu. Upozorňujeme, že rozhodnutím Nejvyššího rozhodčího soudu Ruské federace ze dne 23. října 2006 N 10652/06 byl takový požadavek na vrácení daně prohlášen za nezákonný.

Vezměte prosím na vědomí: pokud jsou splněny požadavky čl. 252 daňového řádu Ruské federace nejsou splněny a náklady na vadné výrobky nelze uznat jako náklady pro účely daně ze zisku, pak v souladu s odstavci. 2 str. 1 čl. 146 daňového řádu Ruské federace jsou tyto prostředky považovány za výdaje pro vlastní potřebu, které podléhají DPH. Organizace si zároveň ponechává právo na vrácení DPH z hmotného majetku, který byl použit k výrobě vadných výrobků podle odstavců. 1 s. 2 čl. 171 daňového řádu Ruské federace.

Stejně tak daň z příjmu

V daňovém účetnictví jsou ztráty z manželství zahrnuty do ostatních nákladů spojených s výrobou a prodejem na základě odstavců. 47 odst. 1 Čl. 264 daňového řádu Ruské federace. Tyto výdaje jsou nepřímé a jsou zahrnuty do nákladů účetního období v plné výši, jak vyplývá z odst. 2 čl. 318 daňového řádu Ruské federace. Poplatníci mají zároveň právo započítat do ostatních výdajů souvisejících s výrobou a prodejem, zohledněných pro účely stanovení základu daně, pouze ty ztráty z vad výroby, které nepodléhají vymáhání (zadržování) od viníků. pro daň z příjmu právnických osob.

Mějte na paměti, že pro uznání ztrát z manželství musíte splnit požadavky čl. 252 daňového řádu Ruské federace. Připomeňme, že v souladu s odst. 1 této legislativní normy jsou účelné a doložené výdaje poplatníka pro účely daňové evidence uznány jako výdaje, pokud jsou vynaloženy na činnost směřující k dosažení příjmů.

Organizace uplatňující zjednodušený daňový systém podle kap. 26.2 daňového řádu Ruské federace a ti, kteří si zvolili předmět zdanění „příjmy snížené o částku výdajů“, nebude možné do výdajů zahrnout ztráty z manželství, protože v kap. 26.2 daňového řádu Ruské federace obsahuje uzavřený seznam výdajů a výdaje ve formě ztrát z manželství nejsou stanoveny v čl. 346,16 ch. 26.2 daňového řádu Ruské federace.

PRODUCT FAIL

PRODUCT FAIL

VADNÉ VÝROBKY - výrobky vyrobené v rozporu s normami a specifikacemi nebo s odchylkami od nich. Vyřazené výrobky mohou být zcela nevhodné pro použití k určenému účelu (úplné vyřazení) nebo zcela nevyhovující stanoveným požadavkům a jejich náprava je nejen technicky možná, ale i ekonomicky proveditelná (částečné vyřazení). Postup odměňování v případě VADNÝCH VÝROBKŮ závisí na míře vhodnosti výrobků a zavinění zaměstnance. Úplné manželství, ke kterému došlo vinou zaměstnance, nepodléhá platbě; částečná VADY VÝROBY se platí s přihlédnutím k míře vhodnosti výrobku.

Slovníček finančních pojmů.

Podívejte se, co je „PRODUCT MARRIAGE“ v jiných slovnících:

Vada produktu Encyklopedie práva

Výrobky, zboží, které z důvodu nekvalitního provedení nelze použít k určenému účelu nebo jsou vyžadovány dodatečné náklady na odstranění vad. B.p. existuje konečná (neopravitelná) a opravitelná a v závislosti na ... ... Slovníček obchodních podmínek

vady výrobku

Vada produktu- (anglická vada produktu) produkty vyrobené v rozporu s normami a specifikacemi nebo s odchylkami od nich; nekvalitní, vadné zboží, i samotná vada, poškození výrobku. Odmítnuté produkty (zboží) mohou být zcela ... ... Velký právní slovník

PRODUCT FAIL- vyrobené výrobky, které pro svou nízkou kvalitu nelze použít k určenému účelu nebo je jejich použití spojeno s vícenáklady na opravu závad. Z povahy zjištěných závad B.p. se děje… … Velký účetní slovník

PRODUCT FAIL- vyrobené výrobky, které pro svou nízkou kvalitu nelze použít k určenému účelu nebo je jejich použití spojeno s vícenáklady na opravu závad. Z povahy zjištěných závad B.p. se děje… … Velký ekonomický slovník

vnější vada výrobku- Výrobky, u kterých byla vada zjištěna spotřebitelem v procesu jejich převzetí nebo užívání. V.b.p. může být konečný a opravitelný. Ztráty z posledního vnějšího sňatku se rovnají jeho nákladům minus výše škody vymožené od ... ... Technická příručka překladatele

vada konečného výrobku- Výrobky, které mají vady, které nelze technicky opravit, nebo jejich náprava není ekonomicky proveditelná. 0.b.p. oceněno cenou. Náklady na toto manželství, po odečtení škody vymožené od pachatelů, jsou ztrátou ... ... Technická příručka překladatele

vnitřní vada produktu- Výrobky, jejichž vady jsou zjištěny v podniku před odesláním spotřebiteli. V.b.p. může být konečný a opravitelný. Témata účetnictví... Technická příručka překladatele

vadný výrobek opravitelný- Produkty, které mají vady, které je technicky možné a ekonomicky proveditelné opravit. Ztráty z napravitelného vnitřního manželství se skládají z nákladů na jeho nápravu minus výše škody vymáhané po pachatelích. Ztráty z vnějších... Technická příručka překladatele

knihy

- Základy automatizace a automatizace procesů. Učebnice pro vysoké školy, Safiullin R.K. Technologický pokrok ve všech odvětvích je do značné míry určován úrovní automatizace výrobních procesů. Výsledkem je zvýšení produktivity,...