П'ять слів, яких залежить кінцевий результат. Що означає фраза «кінцевий результат»? Мірі залежить кінцевий результат проведених

Основними функціями будь-якого підприємства (комерційної організації) є виробництво продукції (виготовлення виробів, виконання робіт, надання послуг) та досягнення позитивних (або бажаних) економічних результатів від її реалізації.

Поряд із безпосереднім виробництвом та збутом продукції підприємство набуває необхідних ресурсів (матеріальних, трудових та ін.) та використовує їх у процесі виробництва, проводить заходи, пов'язані з розвитком науки і техніки, здійснює інші види діяльності. Залежно від рівня витрат із зазначених видів діяльності визначається кінцевий результат роботи підприємства у цілому.

Можна зробити висновок, що між виробництвом і споживанням лежать проміжні ланки одного ланцюга. Кожна з таких ланок може мати свій проміжний кінцевий результат. Орієнтація на позитивні кінцеві результати роботи підприємства вимагає суворої наступності всіх ланок цього ланцюга та підпорядкування проміжних кінцевих результатів загальному.

Оцінка результатів діяльності підприємства проводиться за допомогою системи показників, що об'єднує окремі групи показників за кожним напрямом діяльності. Саме вони визначають зміст кожного напряму діяльності.

Практика показує, що однією із складних проблем для підприємств є питання про те, як довести та реалізувати прийняті рішення до структурних підрозділіввсіх рівнів керування. Виходячи з цих позицій, із системи показників важливо виділити придатні для оцінки кінцевих результатів. Назвемо ці показники ключовими.

Постає питання: як побудувати систему ключових показників?

Загальне і безперечне твердження у тому, що у систему слід включати такі економічні показники, з допомогою яких можна кількісно виміряти і якісно відбити найважливіші боку діяльності підприємства, недостатньо вирішення завдання, оскільки залишається незрозумілим, як виділити найважливіші боку діяльності. Наприклад, діяльність будь-якого підрозділу підприємства включає близько двадцяти функцій. Встановлювати обсяги, терміни та враховувати виконання за всіма функціями практично неможливо (принаймні важко) та економічно не виправдано.

Насправді відбір показників, зазвичай, здійснюється з наміру кількісної оцінкикожної функції. І тут можна полегшити прийняття рішення про долю конкретного показника. Однак цей метод відбору оціночних показників, будучи корисним, далекий від досконалості. Його основний недолік - можливість суб'єктивної оцінки при виборі конкретних показників, їх числа та оцінки значущості кожного з них у загальному результаті діяльності. Не дивно, що в економічній літературі наводяться різні думки щодо застосування зазначених параметрів. З цього випливає, що підхід до розробки системи показників для конкретного підприємства має бути творчим, з урахуванням його індивідуальних організаційно-технічних особливостей та специфіки конкретного напряму діяльності.

З усього розмаїття показників слід відібрати ключові, з допомогою яких можна було б оцінити кінцеві результати окремих видів діяльності, та був - кінцеві результати діяльності підприємства у цілому.

Необхідно мати на увазі, що сама собою система показників оцінки кінцевих результатів діяльності підприємства може значною мірою вплинути на те, які цілі реально стоятимуть перед підприємством і як вони досягатимуться.

Планомірна діяльність підприємства має налаштовувати колектив для досягнення необхідних кінцевих результатів. План охоплює виробничу та господарську діяльність підприємства, дає оцінку очікуваним витратам та результатам та є неодмінною умовою його успішного функціонування.

Перебудова системи показників планування у цьому напрямі потребує встановлення цілей та кінцевих результатів діяльності підприємства загалом та окремих її видів, перетворення загального кінцевого результату на безпосередній об'єкт планового впливу через ключові показники оцінки проміжних кінцевих результатів.

Щоб правильно встановити цілі, слід побудувати логічний ланцюжок взаємозв'язків основних напрямів витрат і результатів, який найбільше

повно відображала б причинно-наслідкові зв'язки між витратами, застосованими ресурсами виробництва та основними видами економічних результатів. Взаємозв'язок зазначених напрямів, виділених на окремі блоки, показано на рис. 2.2.

В основі всіх результатів діяльності підприємства лежить організаційно-технічний рівень та рівні за іншими видами діяльності (див. блок 1).

Мал. 2.2.

Організаційно-технічний рівень визначає технічну оснащеність, спеціалізацію та кооперування виробництва, тривалість виробничого циклу та ритмічність виробництва, праці та управління тощо. Безпосередньо технічна сторона виробництва перестав бути предметом нашого дослідження. Частково вирішуються питання організації. У той самий час економічні показники вивчаються у зв'язку з рівнем використання техніки, застосуванням технології виробництва, його організацією тощо. У цьому випадку економічні показники набувають характеру техніко-економічних.

Рівні з інших видів діяльності (див. блок 1) включають зовнішньоекономічні зв'язки підприємства (стан ринків збуту, купівлі, продажу), а також соціальні умовижиття виробничих колективів Від цих умов та організаційно-технічного рівня залежить ступінь використання виробничих ресурсів.

Ефективність використання виробничих ресурсів (див. блок 2) проявляється також у трьох наступних вимірах:

- величині застосованих ресурсів (в авансованому капіталі) – див. блок 3;

- величині спожитих ресурсів (у собівартості продукції) – див. блок 4;

- обсязі та якості виробленої та реалізованої продукції - див. блок 5.

При порівнянні застосованих ресурсів (див. блок 3) та обсягу виробництва (збуту) продукції (див. блок 5) визначається ефективність застосованого капіталу (див. блок 6). Чим більше за аналізований період буде здійснено оборотів капіталу (див. блок 6), тим стабільніший фінансовий стан і вища платоспроможність (див. блок 8).

При зіставленні спожитої частини капіталу – собівартості продукції (див. блок 4) та обсягу продукції (див. блок 5) – визначається прибуток продукції (див. блок 7). Чим ефективніше використовуватиметься спожита частина капіталу (див. блоки 2 і 4), тим вище буде прибуток (див. блок 7), що також сприятливо позначиться на фінансовому стані та платоспроможності підприємства (див. блок 8). Від прибутковості (див. блок 7) та оборотності капіталу залежить фінансовий стан підприємства (див. блок 8).

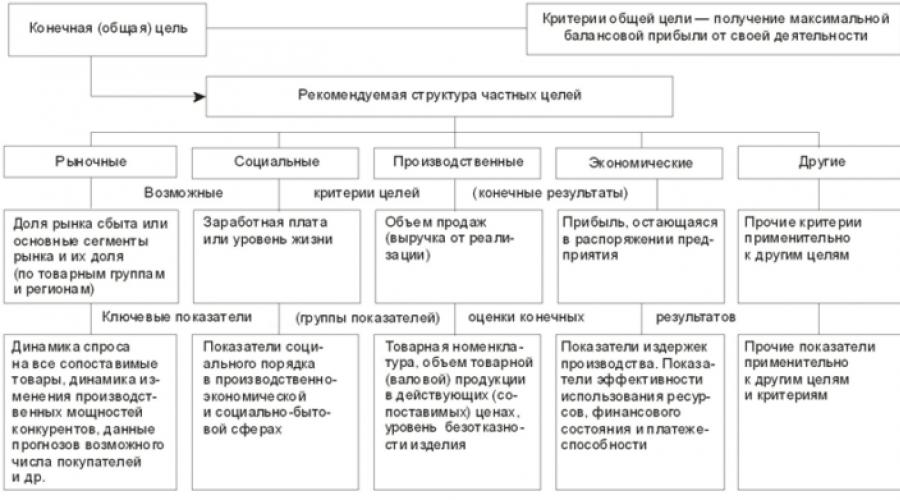

Кожен блок як відносно відокремлена система входить до загальну системувзаємозв'язків основних напрямів витрат та результатів. На основі представленого комплексу взаємозв'язків можна визначити загальні цілі з усіх видів діяльності та приватні – за окремими видами діяльності підприємства. Подана структура взаємозв'язків (див. рис. 2.2) передусім має бути зорієнтована можливість порівняння витрат і результатів (див. розділ 2.3). Вимога надання системі взаємозв'язків можливості порівняння безпосередньо пов'язане з вирішенням завдання про вибір загальної мети та загального показника для оцінки кінцевого результату всієї діяльності підприємства, а також про вибір приватних цілей та показників оцінки проміжних кінцевих результатів.

Кожна система показників оцінки кінцевих результатів повинна визначатися однією єдиною (загальною) метою, поставленою на вирішення конкретного кінцевого результату всієї діяльності підприємства. Для вирішення цього завдання слід домогтися перетворення загального кінцевого результату на загальну та єдину мету всієї системи показників. Така мета і буде тим кінцевим результатом, якого підприємство має прагнути своєї діяльності.

Як показує практика, у ролі загального кінцевого результату (загального показника) лише на рівні підприємства може бути прибуток; лише на рівні підрозділів - собівартість продукції, й у окремих випадках - ступінь використання наявних ресурсів, прибуток.

Зі сказаного можна зробити висновок, що основна і в той же час загальна мета кожного підприємства (кожної комерційної організації) - отримання максимального прибутку від своєї діяльності. Для виробничих підприємств балансовий прибуток є одним із найпоширеніших оціночних показників. Це головний вимірник абсолютної величини перевищення результатів над витратами.

Прагнення до максимального балансового прибутку може бути самоціллю, воно має сприяти виконанню відповідних функцій підприємства, виражених у його лініях діяльності. "Планування, оскільки він служить для формулювання встановлених цілей, допомагає створити єдність спільної мети всередині організації".

Вибір конкретного показника для оцінки загального кінцевого результату діяльності структурного підрозділу залежить від багатьох факторів, головними серед яких є форма господарювання, рівень господарської ланки, стан та можливості діючої системи обліку.

Досягнення кінцевого результату пов'язане з діяльністю підприємства та його структурних підрозділів, успішність виконання якої визначається тим, наскільки вона відповідає спільній меті.

Діяльність всіх структурних підрозділів підприємства, всіх напрямів його виробничо-господарської діяльності (збут та виробництво, розвиток науки і техніки, ресурсне забезпечення, фінансова, соціальна діяльність тощо) має бути підпорядкована зазначеній спільній меті. Тому для оцінки слід використовувати систему показників, яка відображатиме ключові кількісні та якісні характеристики по колу діяльності підприємства, підпорядковані кінцевому результату (загальної мети). За кожним напрямом діяльності ставляться свої приватні цілі і розробляються свої показники оцінки кінцевих результатів, вкладених у виконання спільної мети (загального кінцевого результату).

Приватні цілі виробничого підприємствапередусім мають бути комерційними, тобто. спрямованими на отримання прибутку та пов'язаними з досягненням певної ролі на ринках збуту, зростанням виробництва, зміцненням фінансового стану. Ці цілі мають бути також вимірні з використанням відповідних показників.

Незважаючи на різноманіття показників діяльності підприємства, на основі представленого комплексу взаємозв'язків основних напрямів витрат та результатів (див. рис. 2.2) можна виділити п'ять сукупностей приватних показників оцінки проміжних кінцевих результатів, підпорядкованих наступній структурі приватних цілей: ринкової, соціальної, виробничої, економічної та іншої (див. рис. 2).

За кожною сукупністю показників визначається показник (критерій) оцінки кінцевого результату. Нагадаємо, що в економічній літературі критерієм називається сукупність вимог, при виконанні яких допустимі рішення найкраще задовольняють поставленим цілям.

Можливим критерієм досягнення ринкової мети може бути частка ринку або основні сегменти ринку та їхня частка (по товарних групах та регіонах). Критерієм досягнення соціальної мети може бути заробітна плата або рівень життя (душеве споживання на працюючого, який визначається шляхом поділу загальної суми фонду споживання на чисельність працюючих). Критерієм досягнення виробничої мети має бути намічений обсяг продажу (виторг від реалізації). Критерієм реалізації економічної мети в умовах господарської самостійності підприємств може бути максимум прибутку, що залишається в їхньому розпорядженні від виробництва та збуту всієї сукупної продукції. Інші (інші) цілі також мають свої критерії досягнення. Вони можуть бути різними і залежати від характеру ключових проблем підприємства.

Наприклад, критерієм досягнення мети вдосконалення організації виробництва може бути заплановане зниження витрат.

Досягнення приватних цілей слід вирішити великий комплекс завдань, відповідних подцелям. Частину завдань можна вирішити, інші – ні, і вони переходять у розряд проблем. Як правило, щоб вирішити проблему, необхідно шукати нові підходи та методи.

Із загального переліку проблем можна виділити найбільш важливі, без вирішення яких ціль не може бути досягнута. Це будуть стратегічно важливі проблеми, а відповідні їх вирішенню зміни – стратегією розвитку чи основними напрямками розвитку.

Мал. 2.3.

Характер стратегічно важливих проблем може змінюватись. Інші умови, в яких змушене працювати підприємство, можуть призвести до такої зміни стратегії, що вона з оборонної перетвориться на наступальну. У цьому випадку нові умови роботи підприємства мають відповідати наміченій стратегії.

Відповідно до прийнятих напрямів вирішення проблем для досягнення поставлених приватних цілей визначаємо склад ключових оціночних показників, які повинні давати кількісну характеристику відповідності запланованих варіантів вирішення прийнятому критерію.

Визначимо найбільш значущі (ключові) показники оцінки кінцевих результатів роботи підприємства в цілому та проведемо їх ранжування у порядку важливості та досягнення узгодженості за обраними напрямками діяльності. При цьому використовуємо існуючі у вітчизняному обліку та статистиці показники та методи їх виміру.

Склад кінцевих результатів кожного блоку та їх вимір можна подати такими ключовими показниками.

До вихідних (ключових) показників роботи підприємства відносяться показники оцінки результатів діяльності на ринку товарів та послуг (див. рис. 2.2, блок 1; рис. 2.3). Йдеться про зовнішньоекономічний зв'язок підприємства та насамперед про дослідження ринку, що дасть змогу обґрунтовано сформулювати мету його діяльності. Необхідно наголосити на цьому питанні, що дозволить вести успішну господарську діяльність, просувати послуги підприємства на ринку, досягати переваг над конкурентами.

p align="justify"> За критерій досягнення ринкової мети можна прийняти частку ринку збуту, контрольованого підприємством, що визначається за часткою обороту або обсягу продажів підприємства в загальній вартості продукції, реалізованої на даному ринку. У цьому випадку до складу ключових показників оцінки кінцевих результатів можна віднести два-три показники, що відображають, наприклад, динаміку попиту на всі порівнянні товари на ринку, динаміку зміни виробничих потужностей конкурентів, дані прогнозів можливої кількості покупців або відомості про контракт із споживачами, про облік їхніх запитів.

Усі перелічені показники однак пов'язані з підвищенням розміру прибутку (спільною метою). Приміром, збільшення динаміки попиту всі порівняні товари над ринком потенційно веде до зростання маси прибутку, одержуваної підприємством. При цьому буде потрібно збільшення обсягу виробництва.

Соціальний розвиток колективів являє собою науково обґрунтоване визначення цілей, напрямів та конкретних показників та визначення засобів реалізації цілей (див. рис. 2.2, блок 1; рис. 2.3).

З методологічної погляду щодо цілей необхідно домагатися оптимізації всіх сторін життєдіяльності колективів, і передусім виробничо-економічної та соціально-побутової. У виробничо-економічній сфері завдання зводиться до формування творчого ставлення до праці, підвищення трудової активності, кваліфікації працівників. У соціально-побутовій - до вдосконалення умов праці та побуту на підприємстві, покращення житлових умов, зростання культурно-побутових потреб працівників та членів їх сімей. Необхідно конкретизувати цілі та завдання соціального розвитку для кожного колективу з урахуванням його специфіки та досягнутого рівня соціального розвитку.

Можливості задоволення соціальних потреб колективу визначаються кінцевими результатами роботи підприємства, у разі прибутком (доходом). Підприємства самостійно вирішують, яку частину зароблених коштів вони направлятимуть на розширення та модернізацію виробництва, оплату та матеріальне стимулювання праці, соціальний розвитокколективу.

До показників оцінки результатів виробництва та збуту продукції належить великий перелік. Для виділення ключових показників виробництва необхідно виходити із встановленого критерію реалізації виробничої мети з огляду на специфіку виробництва (див. рис. 2.2, блок 5; рис. 2.3). Такий підхід передбачає якісне визначення результату виробництва та збуту продукції (див. табл. 2.4).

| Загальний перелік показників | Показники оцінки ключових результатів зі складу | |

|---|---|---|

| існуючих показників | пропонованих показників | |

Товарна номенклатура та асортимент продукції. Обсяг товарної (валової) продукції в діючих та порівнянних оптових цінах. Показники якості продукції (коефіцієнт якості продукції, втрати від шлюбу, здавання продукції з першого пред'явлення та ін.). Інші показники (обсяг незавершеного виробництва та його зміни в запланованому періоді, обсяги валового та внутрішньовиробничого оборотів, обсяги чистої та нормативної чистої продукції та ін.) |

Обсяг продажів (реалізації) у оптових цінах. Товарна номенклатура чи обсяг товарної (валової) продукції діючих оптових цінах. Коефіцієнт якості продукції |

Обсяг продукції (виробництва) у діючих (порівняних) цінах замість показників обсягу товарної (валової) продукції в оптових цінах і обсягу товарної (валової) продукції в порівнянних цінах |

Першим із вихідних показників оцінки кінцевих результатів та критерієм реалізації виробничої мети може бути розмір обороту підприємства (комерційної організації). Він обчислюється як загальний обсяг (обсяг продажів), тобто. вартість товарів та послуг, реалізованих споживачам, а також вартість реалізованих основних фондів та іншого майна. Цей ключовий оціночний показник визначає ступінь участі підприємства у процесі розширеного відтворення, одночасно характеризує виробничо-господарську та фінансову діяльність. Він пов'язаний із таким кінцевим показником (результатом) діяльності підприємства, як прибуток. Враховуючи великі можливості показника, можна зробити висновок, що для укрупненої оцінки кінцевих результатів достатньо буде виділити зі складу виробничих результатів аналізований показник.

Однак обсяг продажів сильно піддається впливу інфляційних процесів, оскільки визначається лише за продажними цінами, обчислюється по всій продукції (усім роботам та послугам) в цілому (за окремими номенклатурними позиціями не встановлюється). Тому практично досить часто додатково до показника обсягу продажу використовуються показники виробництва (див. табл. 2.4).

Оцінка результатів виробництва має проводитись там, де можливо (особливо для структурних підрозділів підприємства), за допомогою показника "товарна номенклатура продукції". Де це неможливо – через показник, що відображає обсяг товарної (валової) продукції в порівнянних цінах. Такими цінами мають бути ринкові ціни, що склалися. Це оптові ціни, що діють. Для обліку інфляційних процесів, вимірювання динаміки обсягу продукції (виробництва) та продуктивності праці, а також оцінки структурних співвідношень обсяг товарної (валової) продукції за порівнюваний звітний (минулий) період слід перераховувати в ціни, що діють у запланованому періоді. Все це дозволить вести облік на реальних витратах та доходах та виключити з практики використання показників обсягів товарної (валової) продукції окремо у порівнянних та чинних цінах.

Висока якість – це ключовий елемент ринку. На єдиному європейському ринку успіх матимуть ті підприємства, які задовольняють потреби справжніх та майбутніх замовників. Слід змінити цілі виробництва та стати лідером, який виробляє найбільш якісний продукт. Чим вища якість виробу, тим, як правило, більший обсяг продукції (продажів), виражений у ринкових цінах. Необхідно дотримуватись альтернативи - виробляти якісну продукцію та збувати її за більш прийнятною ціною. З метою оцінки успіху на світовому ринку рекомендується використовувати показники, що мають визначальне значення: питома продуктивність, надійність, вартість експлуатації та довговічність.

Як було зазначено раніше, критерієм реалізації економічної мети може бути прибуток, що залишається у розпорядженні підприємства (див. рис. 2.3). Не виключається можливість прийняття за критерій балансового прибутку. Використання чистого прибутку призводить до зменшення абсолютної величини загальної суми прибутку підприємства на суму податків та інших платежів, додаткового зменшення величини результату при його порівнюванні з використаними ресурсами. Слід зазначити, що планування з урахуванням показників прибутку, зазвичай, забезпечує необхідну даний період абсолютну суму прибутку, але з обов'язково максимальну.

Дедалі актуальнішою стає проблема оцінки впливу факторів на кінцеві результати діяльності підприємств. Залежність прибутку, як відомо, проявляється через зміну витрат виробництва (продажів) та обсягів продукції (виробництва, продажів). Ступінь впливу в обох напрямках у свою чергу залежить від зміни рівня використання ресурсів (див. рис. 2.2).

Звідси можна зробити висновок, що економічні цілі мають бути виміряні за допомогою показників оцінки кінцевих результатів діяльності підприємства, розподілених на дві великі групи, які будуть органічно взаємопов'язані в їхньому загальному циклі. Це показники витрат виробництва, а також економічної ефективності використання ресурсів та фінансового стану (див. рис. 2.2, блоки 2, 4, 8).

Результати роботи підприємства з погляду оцінки їх у витратах виробництва визначаються низкою показників собівартості продукції. Ці показники складаються з витрат, пов'язаних із використанням у процесі виробництва та збуту матеріалів, палива та енергії, заробітної плати, основних фондів та інших витрат. Отже, результат за собівартістю продукції залежить від рівня продуктивності праці робітників та службовців, раціональності використання матеріальних ресурсів та основних фондів (див. рис. 2.2, блоки 2, 4).

Для визначення прибутку від реалізації продукції та іншого майна слід використовувати такий ключовий показник, як собівартість реалізованої продукції.

Ключовим показником, визначальним середню величину витрат, може бути витрати на карбованець товарної (реалізованої) продукції, що визначається як окреме від поділу собівартості всієї товарної (реалізованої) продукції той самий обсяг товарної (реалізованої) продукції, обчислений у діючих оптових цінах (вільних ринкових цінах).

Оцінка результатів роботи підприємства щодо забезпечення його діяльності базується на комплексних підсумкових показниках, що характеризують як стан ресурсів (рух ресурсів, організаційно-технічний рівень, використання ресурсів – див. рис. 2.2, блок 1), так і економічні результати їх використання (ефективність використання ресурсів – блок 2, оборотність капіталу – блок 6 та фінансів). Група показників блоку економічної мети покликана давати оцінки економічним результатам.

Відомо, що економічні результати використання ресурсів можуть визначатися як інтенсивними, а й екстенсивними чинниками. Якісні показники використання ресурсів характеризують інтенсивність, а кількісні – екстенсивність.

Ключовими показниками оцінки використання окремих видів виробничих ресурсів може бути показники, з допомогою яких порівнюються прирости витрат і результатів. Ці прирости повинні бути не абсолютними, а відносними, розрахованими стосовно конкретного ресурсу в натуральному вираженні або до іншого об'єкта. Таким об'єктом може бути кількість верстатів, машин, робочих місць, розмір виробничої площі, чисельність працівників.

Загальний економічний результат підприємств характеризує поняття економічної ефективності виробництва, що визначається ставленням отриманого ефекту до витрат. Критерієм підвищення економічного результату є max прибутку. Тому як числитель можна використовувати виробничі ресурси, виражені сумою наступних показників: середньорічною вартістю основних виробничих фондів, а також річним фондом оплати праці працівників основної діяльності.

Показники використання окремих видів ресурсів нерозривно пов'язані з економічним зростанням (зниженням). Необхідно визначити їх конкретніше. Наприклад:

- для оцінки ефективності використання виробничих ресурсів - матеріаловіддача, продуктивність праці та фондовіддача (див. рис. 2.2, блок 2);

- для оцінки ефективності застосованого капіталу – оборотність капіталу (див. рис. 2.2, блок 6);

- для оцінки фінансового стану – рентабельність оборотних коштів (див. рис. 2.2, блок 8).

Ринкові відносини підвищують значущість постачальницько-заготівельної сфери діяльності. Залежно від рівня витрат цієї діяльності визначається загальний кінцевий результат підприємства. p align="justify"> При формуванні плану матеріально-технічного забезпечення розраховуються показники, у тому числі оцінки ефективності використання матеріальних ресурсів. До них можна віднести показники, відображені в табл. 2.5.

Ключовими показниками оцінки ефективності використання матеріальних ресурсів можуть бути матеріаломісткість та матеріаловіддача (див. табл. 2.5; рис. 2.2, блок 2).

Показники матеріаломісткості досить повно характеризують поточні матеріальні витрати, але не відображають належним чином ефективність використання предметів праці, що у виробництві форму оборотних фондів. Ця пропуск заповнюється показником матеріаловіддачі.

Пропонується обчислювати показник матеріаловіддачі у відсотках як зміну витрат на матеріальні ресурси щодо обсягу виробництва товарної продукції за формулою:

| Загальний перелік показників | |

|---|---|

| Матеріаломісткість - питома вага (частка) матеріальних витрат у вартості (собівартості) продукції. Витрата найважливіших видів матеріальних ресурсів у натуральному вираженні на 1 млн руб. товарної продукції (робіт, послуг). Матеріальні витрати на 1 руб. товарної продукції (робіт, послуг). Відношення темпів приросту матеріальних витрат до темпів приросту товарної продукції. Середнє зниження норм витрат матеріалів (%). Питома витрата матеріалу (металу) на одиницю продукції протягом терміну служби машини (конструкції). Витрати електроенергії на 1 год роботи устаткування. Коефіцієнт використання матеріалів. Коефіцієнт розкрою листового матеріалу |

Матеріаловіддача – зміна витрат на матеріальні ресурси щодо обсягу товарної продукції. Матеріаломісткість - питома вага (частка) матеріальних витрат у вартості (собівартості) продукції |

Трудові ресурси - це ресурси, пов'язані з використанням живої та уречевленої праці. Тому завдання більш ефективного використання трудових ресурсів вирішують у двох напрямках: економія живої та уречевленої праці. Останнє досягається шляхом раціонального використання трудових витрат, втілених у продуктах праці. Основний напрямок, яким досягається економія трудових ресурсів підприємства, - зростання продуктивність праці. Це є ключовим показником оцінки ефективності використання трудових ресурсів (див. рис. 2.2, блок 2; табл. 2.6).

| Загальний перелік показників | Ключові показники оцінки кінцевих результатів |

|---|---|

| Продуктивність праці (виробіток на одного працівника). Продуктивність праці (ново створена вартість величину заробітної плати працівників). Темпи зростання продуктивність праці. Частка приросту продукції з допомогою підвищення продуктивність праці. Економія живої праці річних працівників (порівняно з умовами звітного року). Відношення темпів приросту продуктивність праці до приросту середньої зарплати. Зниження (підвищення) трудомісткості продукції |

Продуктивність праці (ново створена вартість величину заробітної плати працівника) |

Для оцінки ефективності праці показник продуктивності доцільно розраховувати як приватне від розподілу новоствореної вартості (суми заробітної плати, прибутку або додаткової вартості та ефекту виробництва чи господарювання) на величину заробітної плати всіх працівників. За планом заробітну плату та прибуток (додаткову вартість) можна прийняти за встановленим нормативом. Ефект господарювання (додатковий прибуток) визначається за фактичними результатами роботи як різницю між фактичною прибутком (додатковою вартістю) та плановою (нормативною) величиною. Практика роботи підприємства показала доцільність використання аналізованої методики обчислення продуктивність праці. Пропонований механізм на відміну традиційного способу виміру продуктивності праці додатково враховує передбачувані способи досягнення ефективності праці.

Обладнання та площі, що безпосередньо використовуються при виготовленні продукції, є ресурсами, що обмежують виробничу потужність підприємства. Основні виробничі фонди є базою для вимірювання виробничої потужності підприємства, визначаючи таким чином можливості випуску продукції. Проте чи завжди збільшення обсягу основних виробничих фондів призводить до приросту виробничих потужностей. Той же результат може бути досягнутий при більш ефективному використаннііснуючих основних виробничих фондів. Ключовими показниками оцінки використання ресурсів потужностей можуть бути фондовіддача або фондомісткість (див. рис. 2.2, блок 6; табл. 2.7).

| Загальний перелік показників | Ключові показники оцінки кінцевих результатів |

|---|---|

| Фондовіддача. Фондомісткість продукції. Вартість запроваджених основних фондів на 1 руб. капітальних вкладень Коефіцієнт змінності роботи устаткування. Коефіцієнт екстенсивного навантаження обладнання. Коефіцієнт використання потужностей устаткування. Оборотність капіталу |

Фондовіддача чи фондомісткість продукції. Оборотність капіталу. Реальний приріст майна підприємства |

Як ключовий показник оцінки ресурсів потужностей та фінансових ресурсів може бути прийнятий показник оборотності всього капіталу (див. табл. 2.7). Зіставлення показників обсягу продукції і на величини авансованих основних та оборотних засобів характеризує відтворення і оборотність капіталу, тобто. фондовіддачу основних виробничих фондів та оборотність оборотних коштів.

Додатково до наявних показників оцінки рівня використання основних фондів та оборотних коштів пропонується визначати показник реального приросту майна підприємства (див. табл. 2.7) за формулою:

Ціни на майно, зрозуміло, мають бути порівнянними. Зростання майнової маси підприємства свідчить про збільшення обсягу його коштів та навпаки. Однак сам собою приріст може бути наслідком перевитрати фондів, зростання сумнівних боргів, які не можна прирівняти до таких матеріальних цінностей, як готівка на розрахунковому рахунку або в касі. Рівень реалізаційних можливостей коштів завжди дорівнює одиниці, а для основних засобів він значно нижчий внаслідок включення зносу до їхньої облікової ціни.

Таким чином, з метою оцінки ефективності використання виробничих ресурсів можна обмежитися зазначеним вище колом показників. Вибір кількості показників залежить від конкретного завдання, яке вирішує дослідник.

Заключним блоком всього комплексу взаємопов'язаних ключових показників оцінки витрат та результатів є фінансовий стан та платоспроможність підприємства (див. рис. 2.2, блок 8). Для характеристики різних аспектів фінансового стану застосовуються як абсолютні показники, і відносні, що є фінансові коефіцієнти. Це великий перелік показників, що відображає фінансові результати діяльності підприємства, ефективність фінансово-господарської діяльності та фінансове становище загалом (див. табл. 2.8). Розглянемо основні показники, що відбивають ключові фінансові результати.

Наскільки успішною є діяльність підприємства, можна оцінити за величиною одного з ключових показників - рентабельності.

Це найпоширеніший показник, що розраховується у відсотках чи коефіцієнтом як відношення валового (балансового) прибутку до середньої вартості залишків коштів підприємства (наприклад, до середньорічної вартості основних виробничих фондів та оборотних коштів або до середньорічної вартості оборотних коштів). Зниження показника свідчить про зниження попиту на продукцію підприємства та перенакопичення активів.

Використання у формулі лише оборотних коштів виражає їхню рентабельність. Цей показник чутливіший до змін ефективності, оскільки вартість основних виробничих фондів часто (з місяця на місяць) залишається умовно-постійною величиною. Він може бути прийнятий як ключові показники оцінки фінансового стану підприємства.

Коефіцієнт покриття (оборотні кошти на 1 крб. термінових зобов'язань).

Оборотність дебіторську заборгованість (виручка від продукції на 1 крб. дебіторську заборгованість).

Оборотність запасів (виручка від продукції на 1 крб. запасів і затрат)Рентабельність основний діяльності (рентабельність продажів) визначається прибутком від до обсягу господарського обороту, тобто. до виручки від. Обчислюється коефіцієнт рентабельності продажів. Цей показник відображає прибуток, що припадає на одиницю реалізованої продукції, і залежить від таких факторів, як ціна та обсяг продажу. Зростання цін призводить до зниження обсягу продажу, а зниження цін викликає їхнє зростання. Слід постійно вирішувати, чи потрібно зменшувати ціну, збільшуючи обсяг продажу (господарський оборот), чи дана ціна дозволить досягти необхідної рентабельності. Цей показник, як і рентабельність оборотних коштів, тісно пов'язаний із оборотністю. В силу цього цей показник можна не включати до складу ключових.

Передбачається ще одна оцінка ефективності - рентабельність продукції, що визначається як відношення суми прибутку, отриманого від виробництва або реалізації продукції, до її повної собівартості. При підвищенні рівня рентабельності та сталості цін на продукцію та матеріали протягом розрахункового періоду зростання ефективності витрат буде зумовлене прискоренням оборотності. При роздільному обліку витрат за виробництво кожного виду продукції з'являється можливість порівнювати індивідуальні рівні рентабельності продукції, щоб у подальшому розвивати найбільш рентабельні види діяльності. Коли калькулювання побудовано на основі розподілу витрат пропорційно до відпускних цін, обчислення індивідуальних рівнів рентабельності продукції безглуздо.

Фінансове становище підприємства може бути визначено співвідношенням власних та позикових коштів. Розмір власних коштів характеризується різницею залишку та сумою кредиторської заборгованості та отриманих позичок. Висока частка власні кошти проти позиковими служить показником успішної роботи підприємства. У той самий час, що нижче це ставлення, то нижча частка інвестицій кредиторів стосовно вкладу підприємства. У цьому випадку слід уточнити причини такого становища, оскільки небажання використовувати кредити часто призводить до стримування зростання обсягів продажу, уповільнення оборотності та зрештою падіння доходів.

Стійкість фінансового стану підприємства часто визначається шляхом обчислення коефіцієнта ліквідності, який є відношенням оборотних коштів підприємства до суми короткострокових позичок і кредиторської заборгованості. За допомогою цього коефіцієнта встановлюється здатність погашати короткострокові борги. Якщо коефіцієнт нижчий за 100%, фінансове становище підприємства вважається вкрай нестійким і свідчить про його неплатоспроможність. Якщо коефіцієнт наближається до нуля, необхідно вжити термінових заходів щодо виправлення існуючого становища. І лише за коефіцієнті понад 100% фінансове становище підприємства може вважатися сприятливим. Цей коефіцієнт може бути включений до складу ключових показників оцінки платоспроможності підприємства. Платоспроможність і наявність ресурсів у розвиток ставляться до найважливіших як фінансових, а й загальноекономічних питань.

Інші цілі також мають ключові показники їх досягнення (див. рис. 2.3). Наприклад, досягнення організаційного вдосконалення виробництва, що забезпечує продуктивність праці на наміченому рівні. Усі компоненти організації виробництва – організація виробничого процесу, праці та управління мають самостійне значення. Тому за потреби слід застосовувати систему показників ключових результатів, що враховують зазначену специфіку призначення організації виробництва. Для оцінки ефективності діяльності підприємств, спрямованої на підвищення технічного рівня виробництва, використовується система ключових показників кінцевих результатів, об'єднана у чотири основні групи рівнів: техніки, технології, озброєності праці, механізації та автоматизації виробництва та праці.

Розглянута методика вибору складу ключових показників сприяє визначенню раціональної структури цілей, кінцевих результатів та ключових показників, а також акцентує увагу на найважливіших проблемах, без вирішення яких мети не буде досягнуто.

ЩО ПОДЗУМУЄ КЕРІВНИК, КОЛИ КАЖЕ: «ПРАЦЮЙТЕ ДОБРЕ»?

ЯК ДОБИТИСЯ ВІД СПІВРОБІТНИКІВ РОБОТИ НА КІНЦЕВИЙ РЕЗУЛЬТАТ?

Усі керівники вимагають від співробітників, щоб вони працювали на кінцевий результат. Але на практиці ті й інші не завжди чітко усвідомлюють, що ці слова означають і як саме такого результату досягти.

Керівник каже: "Треба добре працювати". Кожен розуміє це по-своєму. Для одного це означає, що треба вчасно приходити працювати. Для іншого - що потрібно якісно готувати та складати звіти. Для третього – не допускати шлюбу під час виробництва ковбаси. Для четвертого це означає добре обслуговувати клієнта. П'ятий вважає, що й так завжди сумлінно і добре працює... Так що ви мали на увазі, панове керівники?

Для того щоб оцінити роботу за кінцевим результатом, нам для початку важливо сформулювати (самому собі поки що) максимально зрозуміло (найчастіше краще мовою цифр), у чому він буде вимірюватися.

І важливо пам'ятати, що чим конкретніше ми сформулюємо цю кінцеву мету і співробітникам, тим вищою буде ймовірність того, що нас, по-перше, зрозуміють, по-друге, досягнуть результату.

Навпаки, коли ми уникаємо конкретного опису, що саме потрібно робити, а лише закликаємо співробітників зробити все можливе, насправді не робиться і те, що вимагалося посадовою інструкцією.

ДОГОВОРИТЬСЯ З СПІВРОБІТНИКАМИ:

Коли ви розібралися з тим, що маєте на увазі під роботою «на кінцевий результат», перед вами постає завдання - донести ці критерії до співробітників,

Школаменеджменту

щоб персонал теж чітко уявляв, як ви і вони дізнаватимуться (за якими критеріями?), що результату досягнуто. І що у вашому розумінні буде «хорошою роботою».

Так, якщо ваші продавці повинні здійснювати в місяць продаж трьох одиниць обладнання, кожна угода повинна бути на суму не менше 200 000 тисяч рублів, чи означає, що результат хорошої роботи продавця до кінця місяця - це гроші, що надійшли від клієнтів на рахунок вашої компанії в розмірі 600 000 рублів? І чи обов'язково від трьох клієнтів? Чи все ж таки головне, щоб було продано не менше трьох одиниць обладнання? Чи йдеться про не менш як три угоди, при цьому предметом угоди може бути і супутнє обладнання, і сервісні послуги? Якщо вам важливо, щоб угод було саме три, тоді «кінцевий результат» у розумінні співробітника має бути такою: здійснені до звітного періоду три угоди з різними клієнтами. У цьому випадку ви створите таку систему мотивації: ваші співробітники намагатимуться знаходити нових і нових клієнтів, постійно розширюючи ринок. Але менеджери з продажу захочуть знати, чи можна (на крайній випадок), коли трьох угод немає, вважати «кінцевим результатом» здійснену ними одну угоду, зате на ту саму суму – 600 000 рублів?

Інакше кажучи, розберіться: ви контролюєте оборот, чи кількість угод, чи, можливо, щось третє? І чи знають у такому разі ваші співробітники, що саме ви перевіряєте? Співробітники знатимуть це, напевно, особливо тоді, коли ви підкріпите це відповідною матеріальною мотивацією. Наприклад, прив'яжете їхню заробітну плату до кількості угод.

Часто кінцеві результати праці плутають із проміжними результатами, яких необхідно досягти для того, щоб дійти головного результату. Наприклад, для менеджера, який займається телефонним маркетингом, 40 дзвінків на день – це кінцевий результат чи проміжний? Так, якщо вам і співробітнику все одно, чим вони закінчилися, аби у звіті за день було записано «40». Ні, якщо на виході вам потрібні здійснені продажі або чіткі домовленості про зустріч.

Не лише співробітники у цьому плутаються.

Один начальник відділу продажів, якому керівництво дорікало за невиконання плану, тішився тим, що у його відділі фінансові обороти щомісяця збільшуються на 10% і так протягом півроку. Він дуже пишався цим, називав цей показник «хорошим результатом» своєї керівної роботи та стверджував, що його продавці тим самим працюють на кінцевий результат. Керівництво компанії розчарувало цього начальника. Йому пояснили, що кінцевим результатом у роботі цього відділу є виконаний (хоч у «коржик розб'єтеся») на 100% місячний план продажів. Понад півроку відділ завдав збитків компанії, тут виконувалося лише 30% встановленого плану. Що стосується збільшення оборотів на 10% щомісяця, то ця цифра показує не кінцевий результат, а констатує, з якою швидкістю рухається відділ до виконання 100% плану продажів. Тобто відбиває якийсь процес чи шлях, рух, так би мовити. За допомогою цієї цифри ми зможемо зробити розрахунки та виявити, що за таких темпів роботи при-

Глава 4. Якдобитися від співробітників роботи на кінцевий результат?

мірно через 20 місяців відділ вийде на результат, що спочатку планувався, зробивши 100% плану.

Інше важливе питання, яке виникло в цій компанії: чому начальник відділу продажів не досяг поставленої мети протягом шести місяців роботи?

Керівника цього відділу було призначено на посаду майже випадково. Відкрилася вакансія, йому запропонували, він погодився. Йому важливо було зростати, а інше зростання в компанії на той момент не передбачалося. Продукт, який продає цей відділ, йому ні тоді, ні тепер нецікавий. Керуючи цим відділом, сам він, як і раніше, займався більшими продажами. В результаті він так і не повірив, що цей товар можна з успіхом продавати, а тому в глибині душі вважав індивідуальні планипродажів своїх співробітників завищеними. В результаті у взаємодії з персоналом він ніколи не апелює до цифр плану. На запитання директора зі збуту, коли у останній разцей начальник озвучував співробітникам точну цифру плану, який кожен із них має виконати, начальник сказав, що цього не пам'ятає. Він завжди мотивував людей тим, що казав їм, щоб вони «добре працювали і виконували план продажу», а який саме вимовляти було не прийнято.

На цьому прикладі видно, що якщо залишити все так, як є, ні через двадцять місяців, ні через п'ять років до кінцевого результату цей відділ не прийде.

Виходить так, що керівники очікують від своїх співробітників результатів у роботі, часто не усвідомлюючи те, що самі не вірять саме в кінцевий результат праці!

Літній грибний сезон у самому розпалі! Купив чи назбирав лісові дари – дізнайся, як із ними поводитися.

Літній грибний сезон у розпалі! Можна самому назбирати лісові дари, а можна і на ринку купити. Цей смачний і корисний продуктза своєю поживною цінністю перевершує багато овочів і фруктів, а за низкою ознак наближається до продуктів тваринного походження. Не дарма ж гриби називають лісовим м'ясом.

Їх можна готувати окремо або додавати до різних страв, використовувати як гарнір до м'яса. Але процес підготовки та власне приготування має свої тонкощі, які важливо враховувати. "Зі смаком"розповість про 7 таких моментів. Там, де багато хто робить помилок, ви вже знатимете, як поводитися з грибами.

Що робити зі свіжими грибами

Рецепти різних страв з грибами, починаючи з салатів і закусок і закінчуючи ситними рагу, є у нас на сайті. Вибирайте уподобаний і готуйте! А якщо у вашій місцевості в даний період гриби не ростуть, збережіть цю статтю: восени інформація стане в нагоді.

Готуюсь до виступу на II Всеросійському HR-Форумі "Тактика та стратегія управління персоналом - 2016" https://interforums.ru/hr16/registration

Тему взяла цікаву та складну одночасно: "Виявлення потреб у навчанні персоналу та оцінка ефективності проведеного навчання".

Хочеться розповісти про важливість первинного запиту навчання, про виявлення потреби у навчанні.

Дійсно, від того, як поставлено завдання та мету навчання, такий і результат виходить на виході. Звичайно, важлива і якість самого навчання (якщо цілі вірні, але реалізація неякісна або "для галочки", то і результат такий же). Але в цьому пості я хотіла б приділити увагу саме на основі навчання - цілепокладання. Припустимо, у нас є можливість обрати оптимальний інструментарій для навчання – потрібну форму навчання, потрібні продукти та послуги (критерії якості самого навчання – окрема історія, не менш важлива, безумовно).

Нині, коли у країні складна економічна ситуація, в організаціях скрутні часи. Цікаво те, що роль та цінність навчання з одного боку зросли, але з іншого - бюджети прагнуть нуля. Тому якщо раніше навчали всіх і всьому - так простіше закрити "дірки" невідповідності компетенціям - точно вже не пропустиш, то зараз стає актуальним точкове направлене навчання.

Постановка мети навчання не є чимось новим чи унікальним. Цілі зараз вимагають від усіх. Інше питання, хто ці цілі виставляє.

Основним " замовником " навчання найчастіше виступає безпосередній керівник учня співробітника чи підрозділи, лінійний керівник. І це вірно. Хто ж краще за нього знає своїх підлеглих? Але, на жаль, запитів щодо навчання такого рівня досить багато і є потреба у розстановці пріоритетів.

Як же визначити, кого вчити, як учити та навіщо вчити? Часто буває так, що ніби і цілі вірні, і програми обрані правильно і навіть навчання проведено на рівні, а ось результату навчання на рівні організації як не було так і немає. Як же так?

Виявляється, що цілі навчання всередині організації можуть розумітися по-різному! Те, що бачить лінійний керівник на місцях, не завжди збігається із основною політикою організації! Тобто ті фахівці, які потрібні в поточній економічній ситуації не навчені, а ті, кого прийнято було вважати ключовими в спокійні часи, так і продовжують навчатися, як було заведено раніше... Наприклад, так.

Думаю, щоб ефективність була від навчання відображена на практиці (на виробництві чи в іншій діяльності), потрібно враховувати не лише запити керівників та постановку цілей на вирішення завдань на місцях, а й стратегічні цілі, а також зовнішню ситуацію на ринку.

Якщо зовнішня дія змушує організацію змінювати курс і робити акценти на інші напрями, які раніше були не затребувані чи несли вторинний характер, то й навчання має переорієнтуватися відповідно до загальної політики. Тобто або запит повинен надходити через призму стратегії, або запити від керівників повинні проходити фільтрацію через призму необхідних компетенцій та стратегії організації. В ідеалі, напевно, мають бути два потоки запитів – зверху від організації та знизу через фільтри.

Результат навчання потрібно закладати в самому запиті - що необхідно поліпшити, змінити або вирішити на вході навчання, то і перевіряємо за результатом навчання. У результаті, якщо цілі та завдання правильно поставлені за всіма напрямами, формат навчання та інструментарій обрані правильно, навчання проведено сумлінно, то й ефективність має бути на рівні.

Звичайно, ніколи не можна сказати, що в кінцевому результаті 100% вплив навчання - все ж таки ми живемо не у вакуумі, і щоразу на нас діє безліч факторів. Проте, якщо перевірити зміни націленого результату, результат має з'явитися таким, яким було закладено. Якщо ж ефекту немає, значить, потрібно розбиратися, що не так - або навчання проведено неякісно, або цілі поставлені неправильно.

У роздумах,

Кінцевий результат діяльності мільйонів людей. Відсутність фінансових ресурсів на державному рівні та на рівні підприємства свідчить про економічну кризу суспільства. Для подолання цієї кризи необхідне фінансове оздоровлення економіки держави. При цьому фінанси стали головним важелем державного регулювання економіки з метою виходу країни із кризового стану.

В результаті кінцевого вибору буде визначено одну інвестиційну пропозицію або кілька, які потім схвалять. Винятком є лише той випадок, коли обрана комбінація складається з уже існуючих проектів, тоді жодна з розглянутих пропозицій не буде прийнята.

Використовуючи недостовірні та взаємовиключні оцінки, представники республік, включаючи і Росію, стали доводити, що саме ці республіки відіграють видатну (але не визнану) роль у системі міжреспубліканського обміну виробленого національного доходу та зазнають у ній явної експлуатації. А ось що говорить наука Що відбувалося в СРСР певний перерозподіл національного доходу між союзними республіками було об'єктивною умовою досягнення максимуму загального результату (кінцевого) функціонування єдиної економічної системи .58 Модельні розрахунки, виконані інститутом народно-господарського прогнозування РАН, показали, що для максимізації загального обсягу , які характерні для Росії, були об'єктивно необхідними. Більше того, встановлено ефективність позитивного сальдо міжреспубліканського обміну Росії з позиції її власних интересов.59 Отже давні заяви лідеру ЛДПР у тому, що він одночасно забезпечить всіх росіян з допомогою тюбетейок, просто блеф і політична спекуляція. Сума заборгованості за кредитами, які представлені нами партнерам зі Співдружності за 1991 -1995 рр., становила 5,8 млрд. дол.58 Тобто за 5 років на одного росіянина припадає 39 дол., по 7,8 дол. на рік або 3250 руб. у ме-

Оцінити відносні переваги НВ у ранній фазі їхньої дифузії важко, особливо якщо йдеться про радикальні нововведення. У такій ситуації значну роль справі майбутнього технологічного розвитку грає вибір послідовників. Справа в тому, що кожен вибір дозволяє підвищити конкурентоспроможність відповідної технології та збільшує її шанс на прийняття наступними суб'єктами господарювання, які враховуватимуть раніше зроблені вибори. Після накопичення достатнього досвіду, коли вже багатьма господарюючими суб'єктами освоєно альтернативні технології та їх відносні переваги відомі з високою достовірністю, наступні реципієнти приймають рішення, ґрунтуючись на очікуваній прибутковості альтернативних технологій. Через війну кінцевий поділ ринку новими альтернативними технологіями визначається стратегіями імітаторів.

На необхідність народногосподарського підходу до вирішення різних завданьі в тому числі до розробки та впровадження нової техніки було зазначено у Звітній доповіді ЦК XXV з'їзду КПРС Управлінська та передусім планова діяльність має бути націлена на кінцеві народногосподарські результати. Такий підхід стає особливо актуальним у міру зростання та ускладнення економіки, коли ці кінцеві результати все більше залежать від багатьох проміжних ланок, від складної системи внутрішньогалузевих та міжгалузевих зв'язків. У таких умовах у гонитві за проміжними результатами, які власними силами ще вирішують справи, легко прогаяти головне - результати кінцеві. І, навпаки, не приділивши належної уваги якимось проміжним ланкам, можна підірвати кінцевий, сумарний ефект великих зусиль та вкладень 1.

Форма повинна слідувати за функцією, стратегія повинна слідувати за тактикою. Тобто досягнення тактичних результатів – кінцева та єдина мета стратегії. Якщо дана стратегія не приносить тактичних результатів, вона помилкова, хоч би якою блискучою була її поява, і як би красномовно її не відстоювали. Стратегія повинна розроблятися знизу нагору, а не зверху вниз. Тільки генерал, який має глибоке, детальне знання того, що відбувається на полі бою, може розробити ефективну стратегію.

Ще один приклад прийшов мені на думку прямо зараз. Я мав упередження проти чоловіків, які зав'язують волосся в хвіст. Я завжди його вважав фатальним і відчував, що з ними дуже грунтовно щось не так. Це переконання міцно засіло в моїй голові, І ось я 9 місяців вирощував сої волосся. У шоку від того, що я все-таки зважився на таке, я врешті-решт висунув цей свій худорлявий хвостик на загальний огляд. Я страшенно бентежився. І який був результат Звичайно ніхто нічого не помітив.

МК - сума займаного в борг грошового капіталу. Процентна ставка в макроекономіці виступає базою для порівняння безлічі господарських альтернатив, коли стоїть завдання найвигіднішого розміщення ресурсів у системі кругообігу. Для того щоб переконатися в правильності зробленого економічного вибору, необхідно з чимось порівняти отримані результати. Звичайно, окремий учасник того чи іншого ринку може звернути увагу на доходи свого бізнес-контрагента, знайшовши при цьому, що він сам заробив значно більше. Але чи достатньо лише цього, щоб самому не потрапити у скрутне становище. Ні, бо умови прибутковості розміщення капіталів відчувають взаємодію та макроекономічних факторів. Загальний стан економіки може вплинути, наприклад, умови надання кредитів, терміни їх повернення, змінити пріоритети між сферами господарського життя. Нарешті, рівень інфляції може виявитися значно вищим за рівень передбачуваних для отримання доходів. Все це змушує використовувати такі індикатори прибутковості, що складається в середньому, які зазнають впливу всього комплексу макроекономічних умов. Такою якістю якраз і має рівень макроекономічної відсоткової ставки.

QD = - 5Р + 50000. Результат, звичайно, той самий.

Менеджери планово-економічних служб заводів, зазвичай, здійснюють загальні, наукові, методологічні та інші основні функції з управління всією поточною та перспективною діяльністю. Персонал служби планування спільно з вищим менеджментом бере участь у розробці стратегії заводу, виборі та обґрунтуванні економічних цілей, створенні необхідної нормативної бази, аналізі та оцінці планових та фактичних результатів кінцевої діяльності. Разом із менеджерами плановики беруть участь

Орієнтація результати. Кінцева мета контролю - не збір інформації, не стандарти чи виявлення проблеми, а вирішення завдань, що стоять перед організацією. Інформація про результати контролю важлива лише тоді, коли доходить до тих

Директор макаронної фабрики з Саратова у розпал фінансової кризи восени 1998 р. розповідав, що, незважаючи на драматичне скорочення імпорту італійських макаронів (вивільнилося до 60% ринку в Саратовській області), місцевий покупець не має бажання купити його продукцію. У кращому разі 20% з цих 60% частки ринку, що звільнилася, зможуть "відбити" у італійців наші виробники. Причина Не та якість (муки, технології виготовлення і, як результат, - кінцевого продукту). Багато споживачів піднатужаться і продовжуватимуть купувати імпортний товар, до якості якого встигли звикнути. Вихід - швидше запустити імпортну технологію, переорієнтуватися на сировину, що відповідає світовим стандартам, навчитися комплексному управлінню якістю. А що така якість У чому вона виражається і як її виміряти І

Орієнтація результати. Кінцева мета контролю полягає в тому, щоб зібрати інформацію, встановити стандарти та виявити відхилення. Вони лише кошти для досягнення головної мети і не повинні її затуляти. Зокрема, марно мати велику та точну інформацію про відхилення від намічених цілей, якщо вона не використовується для необхідних

Передбачення результатів кінцевої діяльності Забезпечення реалізації мотиву трудової діяльностіСтворення умов для трудової діяльності

Всім вартісним елементам (СОП) властиві специфічні відтворювальні форми. Вартість спожитих засобів виробництва набуває форми фонду відшкодування (ФВ). Новостворена вартість виступає зрештою у формі фонду споживання (ФП) та фонду накопичення (ФН). За результатами кінцевого використання вартості сукупного суспільного продукту можна записати СОП = ФВ + ФП + ФН (100 = 563 + 328 + 109).

Одним з головних узагальнюючих показників ефективності господарювання є його кінцевий фінансовий результат. Кінцевий фінансовий результат господарської діяльності об'єднання підприємств громадського харчування – прибуток або збиток – відбивається на відповідному рядку бухгалтерського балансу. Прибуток зазначається розділ I пасиву, збиток - розділ I активу балансу.

Якщо мати на увазі додаток теореми 4, то не слід забувати, що в загальному випадку функція R (g) визначається деякими алгоритмами наближеного віднайдення мінімуму функції % g F ((і). Так як ми припустили всі F досить гладкими, то в загальному випадку R (g) може визначатися, наприклад, два алгоритму спуску по градієнту і є R (g) може бути, наприклад, алгоритмом спуску по градієнту і є R (g) може бути визначеним, наприклад, алгоритмом спуску по градієнту і R (g) може бути визначатися, наприклад, алгоритмом спуску по градієнту. здійснюється, в принципі точно в результаті кінцевого числа операцій.Це випадки лінійних і квадратичних залежностей Ff(і) і не дуже складних областей U, що визначаються, наприклад, умовами виду

Головним напрямом у новій концепції перебудови господарського механізму, виробленої червневим (1987 р.) пленумом ЦК КПРС, є активізація діяльності трудових колективів на основі принципів повного госпрозрахунку, орієнтація підприємств на досягнення високих кінцевих результатів. Кінцеві результати мають подвійний характер, що з певними протиріччями між економічними інтересами різних рівнів управління та виробництва. Не розглядаючи проблему двоїстості по всій ієрархії управління виробництвом, обмежимося констатацією того, що для основної ланки виробництва можна виділити госпрозрахункові та народногосподарські кінцеві результати. Наприклад, для промислових підприємств (об'єднань) народногосподарський аспект виявляється насамперед у виконанні договірних зобов'язань з постачання продукції, оскільки це необхідна умова збалансованого розвитку суспільства. Госпрозрахункові результати підприємства (об'єднання), насамперед, відбиваються у прибутку, оскільки саме цей показник за умов повного госпрозрахунку

Опробування теоретичних розробок цих інститутів м. Горького щодо створення методики побудови алгоритму проектування технологічних процесів, що полягає у визначенні послідовності виконання робіт з проектування та формулювання їх у вигляді певних математичних та логічних залежностей, було здійснено у обчислювальному центрі МДУ на ЕОМ Стріла та дало позитивні результати. Кінцеві результати цих перших розробок були оформлені у вигляді цифрових табуляграм і не могли бути використані для практичної роботи на заводі. 30

Кінцевий економічний результат - кінцевий сумарний ефект, отриманий в результаті узгодженої діяльності соціалістичних підприємств.

Відомо також, що з метою покращення планування народним господарством, посилення впливу господарського механізму на підвищення ефективності виробництва та якості робіт постановою ЦК. КПРС та Ради Міністрів СРСР у ряді галузей з метою оцінки результатів кінцевої їх діяльності запроваджено показник нормативної чистої продукції (див. гл. 15). У міру накопичення досвіду підвищення рівня управлінських робіт сфера його застосування буде розширюватися, що збільшить можливості використання цього показника і на народногосподарському рівні. На сьогодні для визначення обсягу національного доходу країни використовується названий вище метод обчислення чистої продукції в галузях. При цьому національний дохід, отриманий виробничим методом, дорівнює сумірозрахункової чистої продукції всіх галузей матеріального виробництва

Друга можливість подолання розриву між необхідним та допустимим часом при підготовці прийняття рішень полягає в обмеженні вимог до якості підготовчих робіт та досліджень, тобто у пред'явленні лише розумних вимог до інформаційних та інших аспектів проблеми. Внаслідок цього час, необхідний підготовки рішення, скорочується до мінімально допустимого. В результаті, звісно, знижується якість прийнятого рішення. Але можливі втрати повинні компенсуватися додатковим ефектом від більш ранньої реалізації рішень, що готуються. Забезпечити розумний компроміс між вищезгаданими протилежними вимогами може лише глибокий та всебічний науковий аналіз.