До чого наводить виробничий шлюб. З втрат від шлюбу випущеної підприємством продукції

Читайте також

Визначення шлюбу немає у законодавстві. Воно дається вченими – юристами, філософами, соціологами.

У юридичній літературі шлюб— визначається як юридично оформлений, вільний і добровільний союз чоловіка і жінки, що має на меті створення сім'ї та породжує для них взаємні та .

Підставами для шлюбу визнаються правові норми, а чи не моральні: шлюбний союз лише визначає систему правий і обов'язків. Таким чином, шлюб є засіб оформлення та форма громадського контролю над нею. Як правило, шлюб має на увазі реєстрацію в державні органиабо у релігійних інститутах, наділених такими повноваженнями.

В особливо наголошується, що подружні права та обов'язки виникають тільки у зареєстрованому шлюбі. Фактичне співжиття чоловіка та жінки сімейних не породжує. Саме державна реєстрація дає можливість реально гарантувати охорону найрізноманітніших прав членів сім'ї. Скажімо, аліментні, житлові, спадкові права подружжя захищаються лише після пред'явлення шлюбного свідоцтва.

Традиційно виділяються три розвинені форми шлюбних (сімейних) відносин,особливості яких культурно та соціально обумовлені:

- моногамія- Союз одного чоловіка та однієї жінки. Ця форма сім'ї виникла у період, коли розвиток землеробства дозволило подружній парс прогодувати та виховати дітей без втручання всього роду; з того часу вона є найпоширенішою;

- полігамія(Багатоженство) — форма, традиційна для ісламської культури та деяких первісних суспільств. У Стародавній Греції існувала і тимчасова полігамія: у період після великих війн, що різко скорочували чоловіче населення, чоловікам дозволялося мати кілька дружин. Після поповнення втрат населення полігамні шлюби офіційно скасовувалися;

- поліандрія(Багатомужність) - форма, досить рідкісна; існувала у важкодоступних районах Індії, Тибету, Крайньої Півночі та деяких островах Полінезії. Причиною багатомужності виступала необхідність обмежити чисельність населення на території зі мізерними ресурсами. У примітивних народів поліандрія, як правило, супроводжувалася жорстокою традицією умертвіння більшості новонароджених дівчаток.

Сучасний інститут шлюбу перебуває у стані трансформації. Оскільки найважливішою цінністю стає індивідуальна свобода, кількість шлюбів зменшується, збільшується вік одруження, шлюбні узи слабшають, зростає кількість розлучень, а кількість дітей, народжених у шлюбі, скорочується. Змінюється і ставлення суспільства до сім'ї та шлюбу: якщо раніше вважалося важливим, щоб відносини чоловіка та жінки були офіційно зареєстровані, то зараз спілки, які не оформлені документально, визнаються варіантом норми.

Укладення шлюбу

Шлюб полягає у державних органах запису актів цивільного стану після закінчення місячного строку після подання нареченим та нареченою спільної заяви. Місячний термінза наявності поважних причин може бути скорочено або збільшено, але не більше ніж на місяць.

За наявності особливих обставин (вагітності, народження дитини, безпосередньої загрози життю однієї із сторін та інших особливих обставин) шлюб може бути укладений у день подання заяви.

Для укладення шлюбу потрібна наявність наступних умов:

- взаємна згодаосіб, які одружуються;

- досягнення шлюбного віку.за загальному правилушлюбний вік встановлюється в 18 років, проте органи місцевого самоврядування за місцем реєстрації шлюбу можуть знизити його, але не більше ніж на два роки (у законах суб'єктів РФ можуть бути передбачені виняткові випадки, коли укладання шлюбу допускається до досягнення віку 16 років);

- відсутність шлюбних відношенніу майбутнього подружжя (не допускається укладання шлюбу між особами, з яких хоча б одне полягає вже в іншому шлюбі);

- відсутність родинно-сімейних зв'язківу нареченого і нареченої (не можуть одружуватися родичі по прямій висхідній і низхідній лінії, повнорідні та неповнорідні брати та сестри, усиновителі та усиновлені);

- дієздатність осіб, які одружуються(заборона одруження встановлена особам, визнаних судом недієздатними внаслідок душевної хвороби чи недоумства).

Недійсний шлюб

Недотримання цих умов або реєстрація шлюбу з їх дотриманням, але без наміру створити сім'ю ( фіктивний шлюб ) у разі вимоги заінтересованих осіб або уповноважених органів може спричинити визнання в судовому порядку шлюбу недійсним. Приховування венеричної хвороби чи ВІЛ-інфекції також дає право іншому чоловікові звернутися до суду з вимогою про визнання шлюбу недійсним.

Шлюб, визнаний судом недійсним, не породжує правий і обов'язків подружжя з його укладання. Добросовісний (що не знав про наявність перешкод до укладення шлюбу) чоловік має право зберегти прізвище, обране ним під час реєстрації шлюбу. Якщо один із подружжя приховав, що вже одружений, то особа, яка не знала про це, має право вимагати майнового утримання та поділу майна відповідно до норм Сімейного кодексу РФ, тобто на більш вигідних для себе умовах. У будь-якому разі визнання шлюбу недійсним не впливає на права дітей, які народилися у цьому шлюбі.

Розірвання шлюбу

Розірвання шлюбу (розлучення)— це юридичний акт, який за деякими винятками припиняє на майбутній час права та обов'язки подружжя.

Розірвання шлюбу відрізняється від визнання шлюбу недійсним тим, що при розлученні шлюб припиняється на майбутній час, тоді як визнання шлюбу недійсним має зворотну силу і припиняє правові наслідкишлюбу з його укладання.

Як за допомогою маршрутних листів отримати аналітику щодо шлюбу для аналізу?

Які особливості складання акта про шлюб?

Як скласти звіт для контролю втрат від невиправного шлюбу на замовлення?

Які ефективні рішенняможуть бути ухвалені на підставі звіту з причин шлюбу?

Як сформувати звіт про матеріальні втрати через невиправний шлюб?

Ринок диктує жорсткі умови: якщо продукція неякісна, виробник не зможе її продати. З іншого боку, виробничі компанії змушені нести додаткові витрати, пов'язані з виправленням шлюбу, списанням бракованих деталей, вузлів. Виробники зацікавлені у налагодженій системі контролю якості своєї продукції, мінімізації витрат на шлюб. Облік втрат, пов'язаних із шлюбом, їх аналіз дозволяють керівництву компанії та технічним фахівцям мати точні дані для оптимізації. виробничих процесів.

Види шлюбу

Шлюб, звичайно, є на кожному підприємстві, але показують у бухгалтерському та управлінському обліку шлюб і втрати від нього, проводять аналіз лише поодинокі компанії, причому переважно великі або використовують систему менеджменту якості.

Шлюбом у виробництві вважаються вироби, напівфабрикати, деталі, вузли, які не відповідають за своєю якістю встановленим стандартам, технічним умовам, не можуть бути використані за прямим призначенням або можуть бути використані лише після виправлення.

Залежно від характеру дефектів, встановлених під час технічного приймання, шлюб поділяється на:

- виправний - вироби, напівфабрикати (деталі та вузли), які після виправлення можуть бути використані за прямим призначенням та виправлення яких технічно можливе та економічно доцільне;

- невиправний (остаточний) — вироби, напівфабрикати, деталі, які не можуть бути використані за прямим призначенням та виправлення яких технічно неможливе та економічно недоцільне.

Собівартість внутрішнього (виявленого до відправки продукції споживачам) остаточного шлюбу складається з основних витрат (включаючи витрати на утримання та експлуатацію обладнання) та цехових витрат, внутрішнього шлюбу, що виправляється, — із витрат на сировину, матеріали та напівфабрикати, витрачені при виправленні дефектної продукції, заробітну плату виробничих робітників, нараховану за операції з виправлення шлюбу, відповідної частки витрат на утримання та експлуатацію обладнання, а також цехових витрат.

Щоденний облік

Щоб підвищити ефективність діяльності, зокрема за рахунок зниження втрат від шлюбу, необхідно налагодити управлінський облік витрат за центрами відповідальності (за структурними одиницями — цехами, дільницями, де безпосередньо виготовляють продукцію). Облік по центрам відповідальності дозволяє децентралізувати управління шлюбом, контролювати його появу, встановлювати винних за шлюб.

Щоб скоротити втрати від шлюбу, необхідно:

- налагодити ретельний контроль за якістю продукції у процесі її виготовлення та дотриманням технологічного режиму на окремих стадіях виробництва;

- організувати точний та своєчасний облік шлюбу (остаточного та виправного) - документообіг у всіх цехах і на всіх переділах, операціях, а також причин і конкретних винуватців шлюбу;

- організувати облік витрат за центрами відповідальності (за цехами, виробничими дільницями);

- виявити повну суму втрат від шлюбу у всіх цехах підприємства та вжити заходів до відшкодування заподіяної підприємству шкоди;

- суворо дотримуватись встановленого порядку обліку втрат від шлюбу.

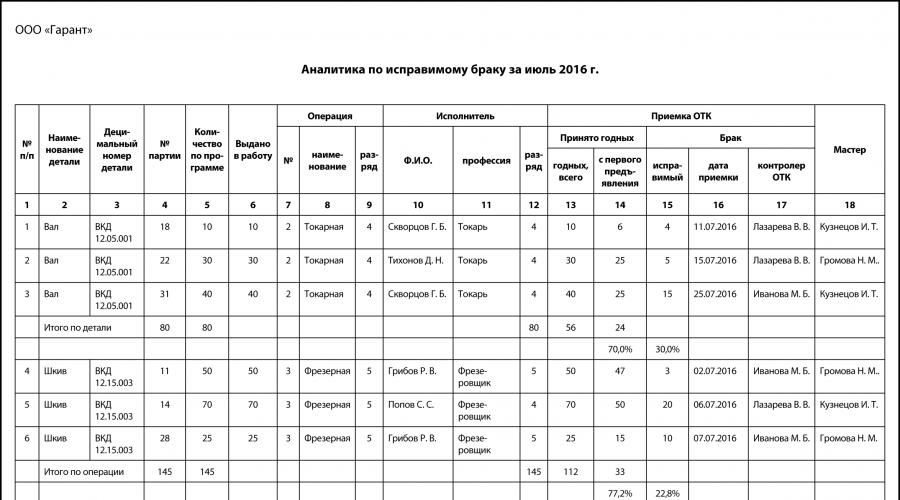

Перший документ, у якому фіксується шлюб, - це змінне завдання, вбрання, рапорт або маршрутна карта. Головне завдання цих документів — зафіксувати трудовитрати та виконаний обсяг робіт.

Так, наприклад, у цеху механообробки облік операцій, виконаних робітниками, ведеться у маршрутних листах, у яких відбивається весь технологічний процес виготовлення деталі. Тому коли фіксується шлюб (виправний чи невиправний), видно, на якій операції він виник, хто винуватець шлюбу, хто з контролерів відділу технічного контролю (далі — ВТК) проводив приймання, хто з майстрів відповідає за виконання обсягу робіт, є підтвердженням того, що браковані позиції не залишено поза увагою та складено акт про шлюб.

У поданому маршрутному листі було допущено виправний шлюб на 4 деталях за токарною операцією № 2. Деталі повернули робітнику на доопрацювання, шлюб було виправлено — придатними визнано 10 деталей, з них 6 — з першого разу.

Окремі фахівці взагалі не відображають такого роду шлюб, адже тут лише трудовитрати робітника-винуватця на виправлення. Якщо врахувати, що оплата праці відрядна та оплачуються лише прийняті операції, то переплат із зарплати немає. З іншого боку, якщо таких випадків багато, це говорить про слабку виробничу дисципліну, низькі професійні якості робітників і проблеми в нормуванні.

До відома

В управлінні шлюбом не слід забувати про негативний фактор відрядної оплати праці: робітник прагне виконати максимальні кількісні показники, сам не стежить за якістю, покладаючи всю відповідальність за якість на ВТК.

Навіть якщо виправлення шлюбу не вимагає прямих витрат (на матеріали, на зарплату основним виробничим робітникам), воно може негативно позначитися на виконанні виробничої програми, призвести до зривів термінів здачі готової продукції замовнику.

У розглянутому випадку, звичайно, оформляти по кожному випадку акт про шлюб недоцільно, інакше контролер ВТК буде зайнятий лише оформленням паперів, а не техконтролем. Але й залишати без уваги таку ситуацію не можна. Вихід - на основі маршрутних листів сформувати звіт «Аналітика з виправного шлюбу».

Акт про шлюб візує комісія, до складу якої входять:

- керівник цеху, у якому допущено шлюб;

- представник відділу головного технолога;

- представник відділу праці та заробітної плати, який розраховує витрати на заробітну плату персоналу, який виправляє шлюб, або економіст ПЕО.

За потреби залучаються інші спеціалісти.

Акт складається у трьох примірниках: перший екземпляр передають до бухгалтерії для відображення операції по шлюбу у бухгалтерському обліку, другий залишається у ВТК, третій передається цеху-винуватцю.

Форму акта розробляють таким чином, щоб він не тільки виконував функцію первинного облікового документа (наприклад, для стягнення з винного робочого суми збитку чи списання матеріалів), а й забезпечив структуроване накопичення інформації для отримання потрібної аналітики.

Тому в Акті про шлюб вказують:

- найменування забракованого виробу, деталі та його номенклатурний технічний номер, децимальний номер;

- на якій операції було допущено шлюб, на якій стадії технологічного процесу;

- структурний підрозділ, який допустив шлюб;

- ідентифікація винного співробітника (П.І.Б., професія, табельний номер);

- «підстави встановлення шлюбу», «опис шлюбу», «причини виникнення шлюбу» — ці графи важливі для комісійного розгляду причин шлюбу, розробки заходів із мінімізації шлюбу, тому заповнюватися повинні суворо певними формулюваннями. Кожне формулювання повинне мати свій шифр, визначений регламентом;

- собівартість шлюбу;

- рішення комісії (наприклад, « Стягнути з винного…»).

Комісія може ухвалити й інше рішення, наприклад, позбавити винного співробітника, його безпосереднього керівника премії або списати шлюб на збитки.

Акт затверджується керівником компанії.

Зверніть увагу!

Закон обмежує розмір матеріальної відповідальності за шкоду, заподіяну роботодавцю, межами середньомісячного заробітку (ст. 241 ТК РФ). Тому для того, щоб не порушувати законодавство, багато роботодавців практикують саме депремування, а не утримання із зарплати.

На підставі маршрутних листів і актів про шлюб в автоматизованому режимі легко сформувати аналітику з невиправного (остаточного) шлюбу (за аналогією з аналітикою з шлюбу), провести на її основі подетальний, поопераційний аналіз, виявити найчастіших винуватців шлюбу. Для цього графа 15 звіту має містити дані про кількість остаточно забракованих деталей.

Шлюб на замовлення

Звіт «Втрати від невиправного шлюбу на замовлення» візуалізує втрати від шлюбу в розрізі замовлень. Наприклад, на замовлення 50888 «Конвеєр скребковий КС 12/05» шлюб допущено цехом механообробки, складено акт про шлюб. Згідно з калькуляцією собівартості втрати склали 3416,40 руб. і були утримані із заробітної плати винного робітника, тобто щодо собівартості всього замовлення такий шлюб на кінцеву вартість продукції не вплине.

Однак не на всі замовлення втрати від шлюбу були компенсовані:

- замовлення 50957, 51221 (ковальсько-пресовий цех), 51228 - втрати про шлюб компенсовані лише частково;

- замовлення 51221 "Насос вакуумний ВН 17", ливарна ділянка - втрати від шлюбу не компенсовані взагалі.

Це вимагає рішення, відносити втрати від шлюбу собівартість замовлень чи збитки підприємства. У будь-якому випадку, якщо за певною продукцією на підприємстві стабільний шлюб, наприклад, надто складні деталі, тоді на підставі звіту «Втрати від невиправного шлюбу на замовлення»за кілька минулих періодів, де мало місце виготовлення бракованої продукції, економісту необхідно вивести статистику та закладати витрати у собівартість продукції. Це дозволить підприємству на час вступу заявок виготовлення продукції від покупців не працювати собі збиток, зберегти заданий рівень рентабельності.

Причини шлюбу

Опрацювання актів про шлюб дозволяє отримати структуровану інформацію з причин шлюбу. зведену відомість з причин шлюбу. Звіт призначений для аналізу шлюбу у виробництві, його класифікації за категоріями та видами шлюбу, місцями виявлення, причинами шлюбу. Побудова звіту ґрунтується на шифрах причин шлюбу, зазначених у акті про шлюб. Це документ для роботи, вироблення комплексу заходів спеціалістами ВТК, технологами.

Завдання економіста – показати втрати підприємства внаслідок тієї чи іншої причини шлюбу.

У виробничих умовах рідко можна виключити причини шлюбу все й одразу, але зведена відомість з причин невиправного шлюбу задає напрямок роботи та дозволяє швидше отримати суттєві економічні результати.

Наприклад, найбільший відсоток браку продукції на ливарній ділянці. Собівартість шлюбу тут становить 9936 крб., чи 50,06 %. Причому по цій ділянці і найнижча компенсація втрат, тобто втрати покладені на підприємство - 2236 руб., або 41,16%.

Щодо причин шлюбу, то з них по ливарній ділянці дві головні:

1) низька якість вихідних матеріалів (один акт про шлюб);

2) неправильний режим плавки (два акти про шлюб).

Тому якщо компанія прагне знизити втрати від шлюбу, необхідно починати саме з ливарної ділянки.

Комісія з якості має розробити комплекс заходів. Такими заходами, наприклад, можуть стати закупівля якісніших матеріалів, ретельніший вхідний контроль ТМЦ (створення комісії з приймання матеріалів з технологів ливарного виробництва), закупівля нового обладнання, внесення змін до технологічних інструкцій, докладніше прописання технологічних вимог до режимів виробництва та дій персоналу, підвищення професіоналізму технологів та робітників, зміна системи мотивації.

В окремих випадках підприємство усвідомлено може йти на виробничий шлюб, якщо він коштує дешевше, ніж, наприклад, закупівля якісніших, але дорогих матеріалів (рішення має підкріплюватися розрахунком!). Але в такому разі від економіста потрібно, по-перше, виключити ситуація, коли такий шлюб покладається на робітника (він же не винен, що керівництво компанії закуповує низькоякісний матеріал), по-друге, закласти такі втрати від шлюбу в собівартість продукції, що випускається.

Матеріальні втрати від шлюбу

В окремих видах виробництва ключові витрати, пов'язані із шлюбом, — це матеріальні витрати. Звіт про матеріальні втрати внаслідок невиправного шлюбупоказує, втрату якого матеріалу викликає невиправний шлюб.

У цьому випадку найбільшу питому вагу займають втрати за позиціями "Сталь 3 Круг D65" та "Сталь 20 Аркуш S12" - 18 і 13% відповідно. Отже, комісії із шлюбу, в першу чергу, необхідно усунути причини шлюбу, що викликають втрати саме цих матеріалів.

Контроль ТМЦ

Бракована продукція з точки зору обліку та контролю вимагає до себе такої ж суворості облікових заходів, як будь-яка інша.

Допомогти бухгалтеру та економісту проконтролювати появу, рух та списання бракованої продукції допоможе Оборотна відомість щодо невиправного шлюбу. Постановка на облік деталі як бракована, відбувається на підставі акта про шлюб. У графі «Списання шлюбу» відображається результат врегулювання ситуації із бракованим виробом:

- передати до іншого підрозділу, наприклад до цеху-винуватця шлюбу, або на спеціальний склад, де прийнято зберігати браковану продукцію до вирішення питання, що з нею робити;

- списати в металобрухт - в умовах машинобудування, більшість продукції, деталей, таки з металу, тому часто невиправний шлюб списують за дефектним актом, приходять металобрухт і вже металобрухт здають на склад;

- якщо деталь була не з металу, а, наприклад, з фторопласту, — списати в брухт.

Для облікового фахівця важливо, щоб по деталі, визнаній бракованою, комісія оперативно вирішувала, що з цією деталлю/продукцією деталь далі вживалися заходів. Це дозволить не захаращувати цех, не накопичувати відходи у вигляді металобрухту, наприклад велику деталь можна використовувати для вирізки з неї дрібнішої деталі. Крім того, якщо комісія прийняла рішення, що робити з бракованою деталлю, отже, виробнича ситуація, пов'язана з утворенням цього шлюбу проаналізована технічними фахівцями, члени комісії взяли на себе вироблення рішення щодо недопущення подібного в майбутньому.

Якщо ж деталі лежать місяцями в коморі, наприклад, «Фланець ВКД 44.06.13» - 5 шт., «Важіль ВКД 17.44.000» - 10 шт. встановити справжню причину шлюбу, можуть бути звільнені винних осіб без стягнення збитків або позбавлення премії за порушення технологічних режимів, з аналогічних причин можуть бути виготовлені ще браковані деталі, хоча такі причини можуть бути вже усунені.

Наказ

Застосування звітів, обов'язок щодо оформлення Актів про шлюб, порядок роботи комісії із шлюбу регулюється наказом на підприємстві.

Висновок

Пропонований документообіг щодо шлюбу підвищить якість підготовки звітів, пов'язаних з урахуванням шлюбу, спростить процес накопичення та зберігання даних, дозволить отримати необхідну інформацію для прийняття управлінських рішень у системі управління втратами від шлюбу, дозволить правильно обґрунтувати, розробити та впровадити комплекс заходів щодо зниження втрат.

О. С. Полякова,

експерт

Про врахування витрат на виробництво ми розповідали у . Про те, як у бухобліку відображається шлюб виробництва, розповімо у цьому матеріалі.

Бухгалтерський облік шлюбу у виробництві: проводки

Для узагальнення інформації про втрати від шлюбу у виробництві Планом рахунків бухгалтерського обліку та Інструкцією щодо його застосування (Наказ Мінфіну від 31.10.2000 № 94н) передбачено рахунок 28 «Шлюб у виробництві».

За дебетом рахунки 28 збираються витрати на виявлений внутрішній і зовнішній шлюб. На рахунку відображається як невиправний шлюб, так і витрати на виправлення шлюбу.

Кредитується рахунок 28 на суми, що зменшують втрати від шлюбу. До них відносяться вартість забракованої продукції, яка може бути використана надалі, суми, що утримуються з винуватців шлюбу, суми, які стягуються з постачальників за постачання недоброякісних матеріалів, внаслідок використання яких було допущено шлюб тощо, а також суми втрат від шлюбу.

Аналітичний облік на рахунку 28 ведеться за окремими підрозділами організації, видами продукції, статтями витрат, причинами та винуватцями шлюбу.

Таким чином, виявлений виробничий шлюб відображається бухгалтерським записом:

Дебет рахунки 28 – Кредит рахунки 20 «Основне виробництво»

Ця проводка робиться, якщо виявлено шлюб в основному виробництві.

Однак при обліку шлюбу у виробництві проводки, що відображають його появу, можуть бути не лише з кредиту рахунки 20, а й з інших рахунків. Наприклад, якщо шлюб виявлено у підрозділі допоміжного виробництва, бухгалтерський запис буде таким:

Дебет рахунки 28 – Кредит рахунки 23 «Допоміжні виробництва»

А якщо виявлено шлюб в обслуговуючому виробництві, проводка має бути такою:

Дебет рахунки 28 - Кредит рахунки 29 «Обслуговуючі виробництва та господарства»

Витрати на виправлення шлюбу відображаються також за дебетом рахунку 28 з кредиту різних рахунків залежно від виду витрат:

Дебет рахунки 28 - Кредит рахунків 10 "Матеріали", 70 "Розрахунки з персоналом з оплати праці", 69 "Розрахунки із соціального страхування та забезпечення", 60 "Розрахунки з постачальниками та підрядниками" та ін.

Списання шлюбу у виробництві: проводки

Представимо у таблиці основні бухгалтерські записи зі списання шлюбу у виробництві:

Акт списання шлюбу з виробництва

Уніфікованої форми акта на списання шлюбу у виробництві немає. Організація з урахуванням своєї специфіки може самостійно розробити форму такого акту та закріпити її в

Жодне підприємство, що працює у виробничій сфері, не застраховане від можливості випуску бракованої продукції. Подібна ситуація загрожує бухгалтеру тим, що поставить перед ним чимало питань щодо обліку. Про те, як їх вирішити, розповідає консультант із податків ЗАТ "BKR-Інтерком-Аудит" Олена Пєняєва.Олена Пєняєва

Класифікуємо

Будь-яка виробнича організація, зайнята випуском продукції, зацікавлена у підвищенні її якості. Сучасний ринок передбачає дуже жорсткі умови: якщо товар не відповідає тим чи іншим вимогам покупців, виробник просто не зможе його реалізувати. Тому організації-виробники зацікавлені у налагодженій системі виробництва продукції та контролю за її якістю. Однак, незважаючи ні на що, ймовірність появи шлюбу в будь-якому виробничому процесі все одно існує, тому є дуже важливим своєчасне виявлення шлюбу та його правильний облік.

Шлюбом у виробництві вважаються продукти, вироби, напівфабрикати, деталі, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за прямим призначенням або можуть бути використані лише після їхньої переробки чи виправлення. При цьому не вважаються шлюбом продукти, вироби, напівфабрикати, виготовлені за особливими підвищеними технічним вимогам, у випадках, коли вони не відповідають цим вимогам, але відповідають стандартам або технічним умовам на аналогічні продукти або вироби для загального споживання. Не належать до шлюбу втрати від сортності, тобто переведення продукції в нижчий сорт за якістю.

Залежно від характеру дефектів шлюб поділяється на виправний та невиправний (остаточний).

Виправний шлюб - це вироби, напівфабрикати (деталі та вузли) та роботи, які можуть бути використані за прямим призначенням після виправлення дефектів, причому їх виправлення технічно можливе та економічно доцільне.

Остаточний (непоправний) шлюб - це вироби, напівфабрикати, деталі та роботи, які не можуть бути використані за прямим призначенням та виправлення яких технічно неможливе або економічно недоцільне, тобто в тих випадках, коли виправлення шлюбу вимагатиме витрат, що перевищують витрати на виготовлення нової продукції замість бракованої.

Залежно від місця виявлення шлюб поділяється на внутрішній та зовнішній.

Внутрішнім шлюбом вважається шлюб, виявлений у створенні до відправки продукції споживачам.

Зовнішній шлюб - це шлюб, виявлений у споживача у процесі використання чи складання.

Виявлений шлюб має бути документально зафіксовано та оформлено актом. Нині уніфікованої форми акта внутрішній шлюб немає, тому організація має розробити її самостійно, а керівник - затвердити своїм наказом. Нагадуємо, що самостійно розроблений первинний документ має відповідати вимогам ст. 9 Федерального закону від 21 листопада 1996 р. N 129-ФЗ "Про бухгалтерський облік".

В акті на шлюб слід зазначити:

Найменування забракованого виробу;

Номенклатурний, технічний номер;

У чому полягає шлюб та його причини;

Кількість забракованої продукції;

Характер шлюбу - чи він виправним чи ні;

Ким допущено шлюб;

Вартість шлюбу за статтями прямих витрат.

Облік та звітність щодо бракованої продукції повинні бути організовані відповідно до чинної класифікації з причин шлюбу (окремо по кожному цеху та в цілому по організації), а також щодо осіб, винних у його появі. Треба сказати, що облік та оформлення втрат від виробничого шлюбу значною мірою залежить від галузевої спрямованості виробництва.

Бухоблік внутрішнього шлюбу

Відповідно до Плану рахунків бухгалтерського обліку фінансово-господарської діяльності організацій та Інструкцією з його застосування, затвердженими Наказом Мінфіну Росії від 31 жовтня 2000 р. N 94н, для узагальнення інформації про втрати від шлюбу у виробництві призначено балансовий рахунок 28 "Шлюб у виробництві". Причому цьому рахунку враховуються всі види шлюбу. Аналітичний облік на рахунку 28 ведеться за окремими структурним підрозділам, видам продукції/робіт, статтям витрат, причин та винуватцям шлюбу.

За дебетом рахунку 28 "Шлюб у виробництві" відображаються такі витрати, пов'язані з виявленим шлюбом:

Собівартість бракованої продукції (при невиправному шлюбі);

Витрати на виправлення шлюбу (при шлюбі, що виправляється).

За кредитом рахунку 28 "Шлюб у виробництві" відображаються суми, що зменшують втрати від шлюбу, а саме:

Вартість бракованої продукції, яка прийнята до обліку за ціною можливого використання;

Суми, які стягуються з винуватців шлюбу;

Суми, які стягуються з постачальників недоброякісних матеріалів, під час використання яких допущено шлюб, тощо.

Сума втрат від шлюбу дорівнює різниці між оборотами за дебетом та кредитом рахунку 28 "Шлюб у виробництві".

Невозмещаемые суми втрат входять у собівартість тих видів продукції, якими виявлено шлюб. Якщо у тому періоді, в якому виявлено шлюб, даний видпродукції не вироблялося, то суми втрат розподіляються за видами продукції як загальновиробничі витрати.

Врахування внутрішнього невиправного шлюбу

Собівартість внутрішнього невиправного шлюбу, що підлягає відображенню на рахунку 28 "Шлюб у виробництві", визначається за сумою витрат на виготовлення бракованої продукції, куди входять:

Вартість використаних матеріальних витрат;

Витрати на оплату праці;

Відповідні суми ЄСП;

Витрати на утримання та експлуатацію обладнання;

Частина загальновиробничих витрат;

Інші витрати, пов'язані із виготовленням бракованої продукції.

Для розрахунку собівартості остаточного шлюбу необхідно зробити такі дії:

Скласти калькуляцію витрат за виготовлення бракованої продукції;

Визначити суму втрат остаточного шлюбу.

Облік внутрішнього невиправного шлюбу оформляється бухгалтерськими записами:

| Кореспонденція | зміст операції | |

| Дебет | Кредит | |

| 28 | 20 ,21, 43 | Списано собівартість бракованої продукції |

| 10, 21, | 28 | Прийнято до обліку бракована продукція ціні можливого використання |

| 73 | 28 | з винуватців шлюбу |

| 76 | 28 | Нараховано суми, що підлягають стягненню |

| 20, 23 | 28 | Включено у собівартість продукції втрати |

Приклад I. Під час виробництва швейних виробіввиявлено невиправний шлюб – 10 чоловічих костюмів.

Причиною шлюбу стало використання неякісної тканини. Витрати швейної організації виготовлення даної продукції розподілилися так:

сума ЄСП - 3900 руб.;

Ціна можливої реалізації 1 костюма складає 2000 руб.

Постачальнику неякісного матеріалу виставлено претензію, і сума, пред'явлена до стягнення, становить 21 000 руб.

| Кореспонденція рахунків | зміст операції | ||

| Дебет | Кредит | Сума, | |

| 28 | 20 | 51 400 | Відображено собівартість бракованої продукції (25 000 + 15 000 + 3900 + |

| 43 | 28 | 20 000 | Прийнята до обліку бракована продукція за ціною можливою реалізації (10 x 2000) |

| 76 | 28 | 21 000 | Нараховано суму, що підлягає стягнення з постачальника |

| 20 | 28 | 10 400 | Включено у собівартість продукції втрати від шлюбу (51 400 - 20 000 - |

Облік внутрішнього шлюбу

У собівартість внутрішнього шлюбу включаються:

Вартість сировини та матеріалів, витрачених при виправленні шлюбу;

Заробітна плата працівників, які безпосередньо здійснюють виправлення шлюбу;

відповідні суми нарахованого ЄСП;

Частка витрат на утримання та експлуатацію обладнання та загальновиробничих витрат, що припадає на операції з виправлення шлюбу;

Інші витрати, пов'язані з виправленням шлюбу.

Облік внутрішнього шлюбу, що виправляється, оформляється такими бухгалтерськими записами:

| Кореспонденція | зміст операції | |

| Дебет | Кредит | |

| 28 | 10 | Списано вартість сировини та матеріалів, використаних для виправлення шлюбу |

| 28 | 70 | Нараховано заробітну плату робітникам, зайнятим виправленням шлюбу |

| 28 | 69 | Нарахований ЄСП на заробітну плату робітників, зайнятих виправленням шлюбу |

| 28 | 25 | Списано відповідну частку загальновиробничих витрат |

| 73 | 28 | Нараховано суми, що підлягають стягненню з винуватців шлюбу |

| 76 | 28 | Нараховано суми, що підлягають стягненню з постачальників бракованих матеріалів |

| 20, 23 | 28 | Включено у собівартість продукції витрати на виправлення шлюбу |

Приклад ІІ. Під час виробництва швейної продукції виявлено шлюб.

Витрати виготовлення бракованої продукції розподілилися так:

вартість витрачених матеріалів – 25 000 руб.;

вести - 15 000 крб.;

сума ЄСП - 3900 руб.;

частка загальновиробничих витрат – 7500 руб.

Разом - 51400 руб.

Витрати на виправлення шлюбу склали:

вартість витрачених матеріалів – 8000 руб.;

вести - 7000 крб.;

сума ЄСП - 1820 руб.;

частка загальновиробничих витрат – 1500 руб.

Разом - 18320 руб.

З винуватців шлюбу стягнуто 5000 руб.

| Кореспонденція рахунків | зміст операції | ||

| Дебет | Кредит | Сума, | |

| 28 | 10 | 8 000 | Списано вартість матеріалів на виправлення шлюбу |

| 28 | 70 | 7 000 | Нараховано заробітну плату за виправлення шлюбу |

| 28 | 69 | 1 820 | Нарахований ЄСП |

| 28 | 25 | 1 500 | Списано загальновиробничі витрати, що припадають на виправлення шлюбу |

| 73 | 28 | 5 000 | Нараховано суму до стягнення з винуватців шлюбу |

| 70 | 73 | 5 000 | Утримана стягувана сума із зарплати працівників |

| 20 | 28 | 13 320 | Віднесено на собівартість продукції сума втрат від шлюбу (8000 + 7000 + 1820 + |

| 43 | 20 | 64 720 | Відображено виробничу собівартість готової продукції (51400 + 13320) |

Особливості обліку ПДВ.

Нерідко постає питання: чи слід відновлювати ПДВ із вартості матеріально-виробничих запасів, використаних у виробництві бракованої продукції? Є думка, що якщо бракована продукція не буде надалі використана для оподатковуваних операцій, то раніше прийнятий до відрахування ПДВ у частині, що припадає на вартість МПЗ, використаних у процесі виробництва бракованої продукції, має бути відновлено та сплачено до бюджету.

Однак із цією точкою зору важко погодитися. Нагадаємо, що відповідно до пп. 1 п. 2 ст. 171 НК РФ відрахуванням підлягають суми ПДВ, пред'явлені платнику податків при придбанні на території Росії товарів, робіт чи послуг, а також майнових прав, необхідні здійснення операцій, визнаних об'єктами оподаткування відповідно до гол. 21 НК РФ. Крім того, втрати від шлюбу з метою оподаткування прибутку включаються до складу інших витрат (пп. 47 п. 1 ст. 264 НК РФ). Отже, витрати на такі матеріали безпосередньо стосуються реалізації товарів, тобто до операцій, що підлягають оподаткуванню ПДВ. Тому відповідно до пп. 1 п. 2 ст. 171 НК РФ відрахування були зроблені організацією-виробником правомірно, і відновлювати прийняті до вирахування суми ПДВ у частині, що припадає на вартість матеріалів, які використані в процесі виробництва бракованої продукції, організація не повинна.

Зазначимо, що і Мінфін Росії у своєму Листі від 20 вересня 2004 р. N 03-04-11/155 "Про відновлення податку на додану вартість при виявленні нестачі товарно-матеріальних цінностей", та представники ФНП Росії у Листі від 19 жовтня 2005 р. .N ММ-6-03/ [email protected]"Про застосування законодавства щодо непрямих податків за ІІ та ІІІ квартали 2005 року" наполягають на тому, що податок у такій ситуації підлягає відновленню. І тоді вказану думку вам доведеться відстоювати в суді. Зауважимо, що Рішенням ВАС РФ від 23 жовтня 2006 р. N 10652/06 така вимога про відновлення податку визнана незаконною.

Зверніть увагу: якщо вимоги ст. 252 НК РФ не виконані та вартість бракованої продукції не може бути визнана у складі витрат з метою оподаткування прибутку, то відповідно до пп. 2 п. 1 ст. 146 НК РФ ці кошти розглядаються як витрати на власні потреби, які оподатковуються ПДВ. При цьому за організацією зберігається право на відшкодування ПДВ за матеріальними цінностями, використаними для виробництва бракованої продукції відповідно до пп. 1 п. 2 ст. 171 НК РФ.

А також податку на прибуток

У податковому обліку втрати від шлюбу включаються до складу інших витрат, пов'язаних із виробництвом та реалізацією, на підставі пп. 47 п. 1 ст. 264 НК РФ. Зазначені витрати є непрямими та враховуються у складі витрат звітного періоду у повному обсязі, як випливає з п. 2 ст. 318 НК РФ. При цьому до інших витрат, пов'язаних з виробництвом та реалізацією, що враховуються з метою визначення податкової бази з податку на прибуток організацій, платники податків мають право відносити ті втрати від шлюбу у виробництві, які не підлягають стягненню (утриманню) з винуватців.

Майте на увазі, що для визнання втрат від шлюбу необхідно дотримуватись вимог ст. 252 НК РФ. Нагадаємо, що відповідно до п. 1 цієї законодавчої норми витратами з метою податкового обліку визнаються обґрунтовані та документально підтверджені витрати платника податків за умови, що вони здійснені для провадження діяльності, спрямованої на отримання доходу.

Організаціям, які застосовують спрощену систему оподаткування відповідно до гол. 26.2 НК РФ і обрав об'єктом оподаткування "доходи, зменшені на величину витрат", включити до складу витрат втрати від шлюбу не вдасться, оскільки в гол. 26.2 НК РФ міститься закритий перелік витрат та витрати у вигляді втрат від шлюбу не передбачені ст. 346.16 гол. 26.2 НК РФ.

ШЛЮБ ПРОДУКЦІЇ

ШЛЮБ ПРОДУКЦІЇ

ШЛЮБ ПРОДУКЦІЇ - продукція, виготовлена з порушенням стандартів та технічних умов або з відступом від них. Забракована продукція може бути абсолютно непридатною для використання за її прямим призначенням (повний шлюб) або не повністю відповідає встановленим вимогам, причому виправлення її не тільки технічно можливе, а й економічно доцільне (частковий шлюб). Порядок оплати праці при ШЛЮБІ ПРОДУКЦІЇ залежить від ступеня придатності продукції та вини працівника. Повний шлюб, що стався з вини працівника, не підлягає оплаті; частковий ШЛЮБ ПРОДУКЦІЇ оплачується з урахуванням ступеня придатності продукції.

Словник фінансових термінів.

Дивитись що таке "БРАК ПРОДУКЦІЇ" в інших словниках:

Шлюб продукції Енциклопедія права

Продукція, товар, які через неякісне виготовлення не можуть бути застосовані за своїм призначенням або для виправлення дефектів, потрібні додаткові витрати. Б.П. буває остаточний (непоправний) і поправний, а залежно від ... Словник бізнес-термінів

брак продукції

Шлюб продукції- (англ. defect of product) продукція, виготовлена з порушенням стандартів та ТУ або з відступом від них; недоброякісні, з вадами товари, а також сама вада, пошкодження у виробі. Забракована продукція (товари) може бути абсолютно… Великий юридичний словник

ШЛЮБ ПРОДУКЦІЇ- виготовлена продукція, яка через свою низьку якість не може використовуватися за прямим призначенням або її використання пов'язане з додатковими витратами на виправлення дефектів. За характером виявлених дефектів Б.П. буває… … Великий бухгалтерський словник

ШЛЮБ ПРОДУКЦІЇ- виготовлена продукція, яка через свою низьку якість не може використовуватися за прямим призначенням або її використання пов'язане з додатковими витратами на виправлення дефектів. За характером виявлених дефектів Б.П. буває… … Великий економічний словник

шлюб продукції зовнішній- Продукція, дефект якої виявлено у споживача у процесі її приймання чи використання. В.Б.П. може бути остаточним та виправним. Втрати від остаточного зовнішнього шлюбу дорівнюють його собівартості за мінусом суми збитків, що стягується з… … Довідник технічного перекладача

шлюб продукції остаточний- продукція, що має дефекти, які технічно виправити неможливо, або їх виправлення економічно недоцільне. 0.б.п. оцінюється за собівартістю. Собівартість цього шлюбу за мінусом збитків, стягуваних з винуватців, становить втрати… Довідник технічного перекладача

брак продукції внутрішній- продукція, дефекти якої виявлено на підприємстві до відправки її споживачеві. В.Б.П. може бути остаточним та виправним. Тематики бухгалтерський облік Довідник технічного перекладача

брак продукції виправний- продукція, що має дефекти, які виправляти технічно можливо та економічно доцільно. Втрати від внутрішнього шлюбу, що виправляються, складаються з витрат з його виправлення за мінусом суми збитку, стягуваної з винуватців. Втрати від зовнішнього … Довідник технічного перекладача

Книги

- Основи автоматики та автоматизація процесів. Технічний прогрес у всіх галузях промисловості багато в чому визначається рівнем автоматизації виробничих процесів. Завдяки їм підвищується продуктивність праці, знижується…