Пет думи, от които зависи крайният резултат. Какво означава фразата "краен резултат"? Мярката зависи от крайния резултат от протичащото

Прочетете също

Основните функции на всяко предприятие (търговска организация) са производството на продукти (производство на продукти, извършване на работа, предоставяне на услуги) и постигането на положителни (или желани) икономически резултати от неговото изпълнение.

Наред с прякото производство и маркетинг на продуктите, предприятието придобива необходимите ресурси (материални, трудови и др.) и ги използва в производствения процес, извършва дейности, свързани с развитието на науката и технологиите, и извършва други дейности. В зависимост от нивото на разходите за тези видове дейности се определя крайният резултат на предприятието като цяло.

Може да се заключи, че междинните звена на една и съща верига са между производството и потреблението. Всяка от тези връзки може да има свой собствен междинен краен резултат. Ориентацията към положителните крайни резултати от работата на предприятието изисква строга приемственост на всички звена в тази верига и подчинение на междинните крайни резултати на общия.

Оценката на работата на предприятието се извършва с помощта на система от показатели, която комбинира отделни групи показатели за всяка област на дейност. Те определят съдържанието на всяка дейност.

Практиката показва, че един от най-трудните проблеми за предприятията е въпросът как да доведат и приложат взетите решения до структурните звена на всички нива на управление. Въз основа на тези позиции е важно да се отделят от системата от показатели, подходящи за оценка на крайните резултати. Нека наречем тези показатели ключови.

Възниква въпросът: как да изградим система от ключови показатели?

Общото и безспорно твърдение, че системата трябва да включва такива икономически показатели, които могат да се използват за количествено измерване и качествено отразяване на най-важните аспекти от дейността на предприятието, не е достатъчно за решаване на проблема, тъй като остава неясно как да се отделят най-важните аспекти на неговата дейност. Например дейността на всяко подразделение на предприятието включва около двадесет функции. Практически е невъзможно (поне трудно) и икономически неоправдано да се определят обеми, срокове и да се отчита изпълнението на всички функции.

На практика изборът на индикатори обикновено се извършва въз основа на намерението. количествено определяневсяка функция. В този случай е възможно да се улесни решението за съдбата на конкретен индикатор. Въпреки това, този метод за избор на показатели за ефективност, макар и полезен, далеч не е съвършен. Основният му недостатък е възможността за субективна оценка при избора на конкретни показатели, техния брой и оценка на значимостта на всеки един от тях в цялостното представяне. Не е изненадващо, че в икономическата литература има различни мнения относно приложението на тези параметри. От това следва, че подходът към разработването на система от показатели за конкретно предприятие трябва да бъде творчески, като се вземат предвид неговите индивидуални организационни и технически характеристики и спецификата на конкретна област на дейност.

От цялото разнообразие от показатели трябва да се изберат ключови показатели, с помощта на които ще бъде възможно да се оценят крайните резултати от определени видове дейности, а след това - крайните резултати на предприятието като цяло.

Трябва да се има предвид, че системата от показатели за оценка на крайните резултати от дейността на предприятието сама по себе си може значително да повлияе пред какви цели действително ще се изправи предприятието и как ще бъдат постигнати.

Планираната дейност на предприятието трябва да настрои екипа за постигане на необходимите крайни резултати. Планът обхваща производствено-стопанската дейност на предприятието, оценява очакваните разходи и резултати и е необходимо условие за успешното му функциониране.

Преструктурирането на системата от планови показатели в тази насока изисква установяване на целите и крайните резултати на предприятието като цяло и на отделните му видове, превръщането на общия краен резултат в пряк обект на планирано въздействие чрез ключови показатели за оценка на междинните крайни резултати.

За да поставите правилно целите, трябва да изградите логическа верига от връзки между основните направления на разходите и резултатите, което е най-много

би отразявало в пълна степен причинно-следствените връзки между разходите, вложените производствени ресурси и основните видове икономически резултати. Връзката между тези направления, разделени в отделни блокове, е показана на фиг. 2.2.

Основата на всички резултати от дейността на предприятието е организационно-техническото ниво и нивата за други дейности (виж блок 1).

Ориз. 2.2.

Организационно-техническото ниво определя техническото оборудване, специализацията и кооперирането на производството, продължителността на производствения цикъл и ритъма на производството, труда и управлението и др. Техническата страна на производството не е обект на нашето изследване. Организационните въпроси са частично решени. В същото време икономическите показатели се изучават в тясна връзка с нивото на използване на технологиите, използването на производствената технология, нейната организация и др. В този случай икономическите показатели придобиват характер на технико-икономически.

Нивата за други видове дейности (вижте блок 1) включват външноикономическите връзки на предприятието (състоянието на пазарите за продажби, покупки, продажби), както и социални условияживота на производствените екипи. Степента на използване на производствените ресурси зависи от тези условия и организационно-техническото ниво.

Ефективността при използването на производствените ресурси (вижте каре 2) също се проявява в следните три измерения:

- размера на използваните ресурси (в авансов капитал) - виж блок 3;

- количеството изразходвани ресурси (в себестойността на продукцията) - виж блок 4;

- обемът и качеството на произведените и реализирани продукти - виж блок 5.

При сравняване на използваните ресурси (виж блок 3) и обема на производство (продажби) на продукти (виж блок 5) се определя ефективността на използвания капитал (виж блок 6). Колкото повече капиталови обороти се извършват през разглеждания период (виж блок 6), толкова по-стабилно е финансовото състояние и по-висока е платежоспособността (виж блок 8).

При съпоставяне на изразходваната част от капитала - себестойността на продукцията (виж блок 4) и обема на продукцията (виж блок 5) - се определя печалбата от производството (виж блок 7). Колкото по-ефективно се използва изразходваната част от капитала (вижте блокове 2 и 4), толкова по-висока ще бъде печалбата (вижте блок 7), което също ще се отрази благоприятно на финансовото състояние и платежоспособността на предприятието (вижте блок 8). Рентабилността (виж блок 7) и оборотът на капитала (виж блок 6) определят финансовото състояние на предприятието (виж блок 8).

Всеки блок като относително изолирана система е включен в обща системавзаимовръзки на основните направления на разходите и резултатите. Въз основа на представения набор от връзки е възможно да се определят общи цели за всички видове дейности и частни цели за отделни видове дейности на предприятието. Представената структура на взаимовръзките (виж Фиг. 2.2) трябва преди всичко да бъде ориентирана към възможността за сравняване на разходите и резултатите (виж раздел 2.3). Изискването да се даде на системата от взаимоотношения възможност за измерване е пряко свързано с решаването на проблема за избор на обща цел и общ показател за оценка на крайния резултат от цялостната дейност на предприятието, както и с избора на частни цели и показатели за оценка на междинни крайни резултати.

Всяка система от показатели за оценка на крайните резултати трябва да се определя от една единствена (обща) цел, поставена за решаване на конкретен краен резултат от цялата дейност на предприятието. За да се реши този проблем, е необходимо да се постигне превръщането на общия краен резултат в обща и единствена цел на цялата система от показатели. Такава цел ще бъде крайният резултат, към който предприятието трябва да се стреми в своята дейност.

Както показва практиката, ролята на общия краен резултат (общ показател) на ниво предприятие може да бъде печалбата; на ниво отдели - себестойността на продукцията, а в някои случаи - степента на използване на наличните ресурси, печалба.

От гореизложеното можем да заключим, че основната и в същото време обща цел на всяко предприятие (всяка търговска организация) е да максимизира печалбата от своята дейност. За производствените предприятия отчетната печалба е един от най-често срещаните прогнозни показатели. Това е основната мярка за абсолютната стойност на превишението на резултатите над разходите.

Стремежът към максимална балансова печалба не може да бъде самоцел, той трябва да допринася за изпълнението на съответните функции на предприятието, изразени в неговите направления на дейност. „Планирането, доколкото служи за формулиране на установени цели, помага да се създаде единство на обща цел в една организация.“

Изборът на конкретен показател за оценка на общия краен резултат от дейността на структурната единица зависи от много фактори, основните от които са формата на управление, нивото на икономическата връзка, състоянието и възможностите на текущата счетоводна система.

Постигането на крайния резултат е свързано с дейността на предприятието и неговите структурни подразделения, чийто успех се определя от степента, в която отговаря на общата цел.

Дейностите на всички структурни подразделения на предприятието, всички области на неговата производствена и икономическа дейност (продажби и производство, развитие на науката и технологиите, ресурсно осигуряване, финансови, социални дейности и др.) Трябва да бъдат подчинени на посочената обща цел. Следователно, за оценка е необходимо да се използва система от показатели, която отразява ключовите количествени и качествени характеристики в кръга от дейности на предприятието, в зависимост от крайния резултат (обща цел). За всяка област на дейност се поставят собствени частни цели и се разработват собствени частни показатели за оценка на крайните резултати, насочени към постигане на обща цел (общ краен резултат).

Частни цели производствено предприятиена първо място те трябва да са търговски, т.е. насочени към печалба и свързани с постигането на определена роля на пазарите на продажби, растежа на производството и укрепването на финансовото състояние. Тези цели също трябва да бъдат измерими с помощта на подходящи индикатори.

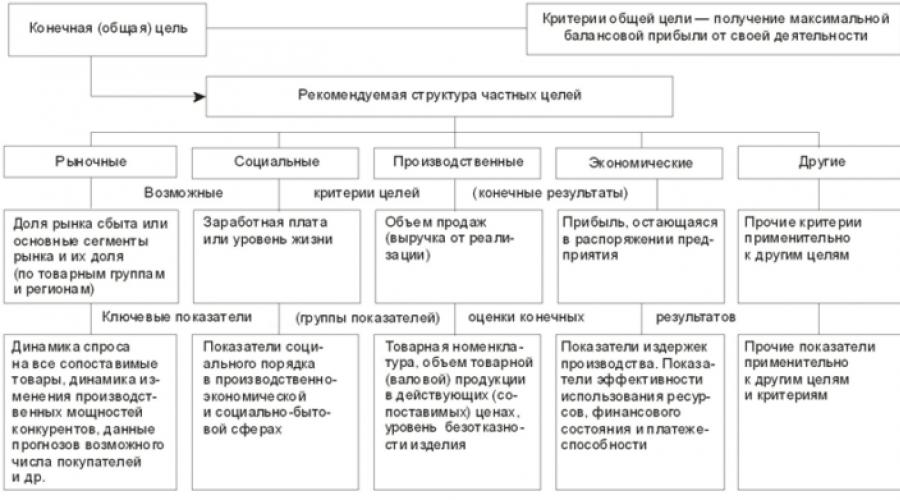

Въпреки разнообразието от показатели за ефективност на предприятието, въз основа на представения набор от връзки между основните области на разходите и резултатите (виж фиг. 2.2), могат да се разграничат пет набора от частни показатели за оценка на междинните крайни резултати, подчинени на следното: структура на частните цели: пазарни, социални, индустриални, икономически и други (виж Фигура 2.3).

За всеки набор от показатели се определя показател (критерий) за оценка на крайния резултат. Спомнете си, че в икономическата литература критерият е съвкупност от изисквания, при които възможните решения най-добре удовлетворяват поставените цели.

Възможен критерий за постигане на пазарна цел може да бъде пазарният дял или основните пазарни сегменти и техният дял (по продуктови групи и региони). Критерият за постигане на социална цел може да бъде работната заплата или стандартът на живот (потреблението на човек от населението на служител, определено чрез разделяне на общия размер на фонда за потребление на броя на заетите). Критерият за постигане на производствената цел трябва да бъде целевият обем на продажбите (приходите от продажби). Критерият за постигане на икономическата цел в условията на икономическа независимост на предприятията може да бъде максималната печалба, която остава на тяхно разположение от производството и търговията на всички съвкупни продукти. Други (други) цели също имат свои критерии за постигане. Те могат да бъдат много различни и да зависят от характера на основните проблеми на предприятието.

Например, критерият за постигане на целта за подобряване на организацията на производството може да бъде планираното намаляване на разходите.

За постигане на лични цели трябва да се реши голям набор от задачи, съответстващи на подцелите. Някои проблеми могат да бъдат решени, други - не и тогава те отиват в категорията на проблемите. Като правило, за да се реши даден проблем, е необходимо да се търсят нови подходи и методи.

От общия списък с проблеми могат да се откроят най-важните, без чието решение не може да се постигне целта. Това ще бъдат стратегически важни проблеми и промените, съответстващи на тяхното решаване, ще бъдат стратегията за развитие или основните насоки на развитие.

Ориз. 2.3.

Естеството на стратегически важни въпроси може да се промени. Други условия, в които предприятието е принудено да работи, могат да доведат до такава промяна в стратегията, че тя да се превърне от отбранителна в настъпателна. В този случай новите условия на работа на предприятието трябва да съответстват на планираната стратегия.

Съгласно приетите насоки за решаване на проблемите, за постигане на поставените лични цели, ние определяме състава на ключовите показатели за ефективност, които трябва да дадат количествена характеристика на съответствието на планираните решения с приетия критерий.

Нека да определим най-значимите (ключови) показатели за оценка на крайните резултати на предприятието като цяло и да ги подредим по важност и да постигнем последователност в избраните области на дейност. В същото време ние използваме показателите и методите за тяхното измерване, които съществуват в националното счетоводство и статистика.

Съставът на крайните резултати от всеки блок и тяхното измерване могат да бъдат представени чрез следните ключови индикатори.

Сред първоначалните (ключови) показатели за ефективност на предприятието са показателите за оценка на резултатите от дейностите на пазара на стоки и услуги (виж фиг. 2.2, блок 1; фиг. 2.3). Говорим за външноикономическите връзки на предприятието и преди всичко за проучване на пазара, което ще позволи разумно да се формулира целта на неговата дейност. Необходимо е да се съсредоточите върху този въпрос, който ще ви позволи да провеждате успешни бизнес дейности, да популяризирате услугите на компанията на пазара и да постигнете предимства пред конкурентите.

Като критерий за постигане на пазарна цел може да се вземе делът на пазара на продажби, контролиран от предприятието, определен от дела на оборота или обема на продажбите на предприятието в общата стойност на продуктите, продадени на този пазар. В този случай два или три показателя могат да бъдат включени в ключовите показатели за оценка на крайните резултати, отразяващи например динамиката на търсенето на всички сравними продукти на пазара, динамиката на промените в производствения капацитет на конкурентите, прогнозите за възможния брой купувачи или информация за договора с потребителите, отчитайки техните заявки.

Всички тези показатели по някакъв начин са свързани с увеличаване на размера на печалбите (общата цел). Така например увеличаването на динамиката на търсенето на всички сравними продукти на пазара потенциално води до увеличаване на масата на печалбата, получена от предприятието. Това ще изисква увеличаване на производството.

Социалното развитие на екипите е научно обоснована дефиниция на цели, направления и специфични показатели и дефиниране на средства за постигане на целите (виж фиг. 2.2, блок 1; фиг. 2.3).

От методическа гледна точка при поставянето на цели е необходимо да се постигне оптимизация на всички аспекти от живота на екипите и преди всичко на производствения, икономическия и социалния живот. В производствената и икономическата сфера задачата се свежда до формиране на творческо отношение към труда, повишаване на трудовата активност и квалификацията на работниците. В социално-битовия - за подобряване на условията на труд и живот в предприятието, подобряване условия на живот, нарастването на културните и битови нужди на работниците и техните семейства. Необходимо е да се конкретизират целите и задачите на социалното развитие за всеки екип, като се вземат предвид неговите специфики и постигнатото ниво на социално развитие.

Възможностите за задоволяване на социалните нужди на екипа се определят от крайните резултати на предприятието, в този случай печалбата (дохода). Предприятията самостоятелно решават каква част от спечелените средства ще насочат към разширяване и модернизиране на производството, заплащане и материално стимулиране на труда, социално развитиеекип.

Сред показателите за оценка на резултатите от производството и маркетинга на продуктите има голям списък. За да се идентифицират ключови производствени показатели, е необходимо да се изхожда от установения критерий за изпълнение на производствената цел, като се вземат предвид спецификите на производството (виж фиг. 2.2, блок 5; фиг. 2.3). Този подход включва качествено определяне на резултата от производството и маркетинга на продуктите (виж таблица 2.4).

| Общ списък от индикатори | Показатели за оценка на ключови резултати от състава | |

|---|---|---|

| съществуващи индикатори | предложени индикатори | |

Стокова номенклатура и продуктова гама. Обемът на стоковата (брутна) продукция в текущи и сравними цени на едро. Показатели за качество на продукта (коефициент на качество на продукта, загуби от брак, доставка на продукти от първото представяне и др.). Други показатели (обемът на незавършеното производство и неговите промени в планирания период, обемът на брутния и вътрешнопроизводствения оборот, обемът на нетните и нормативните нетни продукти и др.) |

Обем на продажби (продажби) в текущи цени на едро. Стокова номенклатура или обем на стоковите (брутни) продукти в текущи цени на едро. Качествен фактор на продукта |

Обемът на продуктите (производството) в текущи (сравними) цени вместо показатели за обема на продаваемата (брутна) продукция в текущи цени на едро и обема на продаваемата (брутна) продукция в сравними цени |

Първият от първоначалните показатели за оценка на крайните резултати и критерият за изпълнение на производствената цел може да бъде размерът на оборота на предприятието (търговска организация). Изчислява се като общия обем на продажбите (обем на продажбите), т.е. себестойността на стоките и услугите, продадени на потребителите, както и себестойността на продадените дълготрайни активи и друго имущество. Този ключов показател определя степента на участие на предприятието в процеса на разширено възпроизводство и в същото време характеризира производствената, икономическата и финансовата дейност. Свързва се с такъв краен показател (резултат) от дейността на предприятието като печалба. Като се има предвид големият потенциал на показателя, може да се заключи, че за консолидирана оценка на крайните резултати ще бъде достатъчно да се отдели въпросният показател от състава на производствените резултати.

Обемът на продажбите обаче е силно повлиян от инфлационните процеси, тъй като се определя само от продажните цени, той се изчислява за всички продукти (всички работи и услуги) като цяло (не е установен за отделни номенклатурни позиции). Следователно на практика доста често в допълнение към показателя за обема на продажбите се използват производствени показатели (виж таблица 2.4).

Оценката на производствените резултати трябва да се извършва, когато е възможно (особено за структурните подразделения на предприятието), като се използва показателят "стокова продуктова гама". Когато това не е възможно, чрез показател, отразяващ обема на продаваемата (брутна) продукция в съпоставими цени. Тези цени трябва да са преобладаващите пазарни цени. Това са актуални цени на едро. За да се вземат предвид инфлационните процеси, да се измери динамиката на производството (производството) и производителността на труда, както и да се оценят структурните връзки, обемът на продаваемата (брутна) продукция за съпоставения отчетен (предишен) период трябва да се преизчисли в цени, валидни в период на планиране. Всичко това ще позволи да се водят записи за реалните разходи и приходи и да се изключи от практиката използването на показатели за обемите на търгуваната (брутна) продукция отделно в съпоставими и текущи цени.

Високото качество е ключов елемент на пазара. На единния европейски пазар успешни ще бъдат тези предприятия, които отговарят на нуждите на настоящите и бъдещите клиенти. Необходимо е да промените целите на производството и да станете лидер, произвеждащ продукт с най-високо качество. Колкото по-високо е качеството на продукта, толкова по-висок е, като правило, обемът на производството (продажбите), изразен в пазарни цени. Необходимо е да се придържаме към алтернативата - да произвеждаме качествени продукти и да ги продаваме на по-достъпна цена. За да се оцени успехът на световния пазар, се препоръчва използването на показатели, които са от решаващо значение: специфична производителност, надеждност, експлоатационни разходи и издръжливост.

Както бе споменато по-рано, критерият за изпълнение на икономическата цел може да бъде печалбата, оставаща на разположение на предприятието (виж фиг. 2.3). Не се изключва възможността за приемане на балансова печалба като критерий. Използването на нетната печалба води до намаляване на абсолютната стойност на общата печалба на предприятието с размера на данъците и други плащания, допълнително намаляване на стойността на резултата, когато се сравнява с използваните ресурси. Трябва да се отбележи, че планирането, базирано на показатели за печалба, като правило осигурява абсолютната сума на печалбата, необходима за даден период, но не непременно максималната.

Проблемът за оценка на влиянието на факторите върху крайните резултати от дейността на предприятията става все по-актуален. Зависимостта на печалбата, както знаете, се проявява чрез промяна в производствените разходи (продажби) и обемите на производство (производство, продажби). Степента на влияние и в двете посоки от своя страна зависи от промените в нивото на използване на ресурсите (виж фиг. 2.2).

От това можем да заключим, че икономическите цели трябва да бъдат измерими с помощта на показатели за оценка на крайните резултати на предприятието, разделени на две големи групи, които ще бъдат органично свързани помежду си в техния общ цикъл. Това са показатели за производствените разходи, както и икономическата ефективност на използването на ресурсите и финансовото състояние (виж фиг. 2.2, блокове 2, 4, 8).

Резултатите от работата на предприятието от гледна точка на оценката им по производствени разходи се определят от редица показатели за себестойността на продукцията. Тези показатели се състоят от разходите, свързани с използването на материали, гориво и енергия, заплати, дълготрайни активи и други разходи в производствения и маркетинговия процес. Следователно резултатът от себестойността на продукцията зависи от нивото на производителността на труда на работниците и служителите, рационалността на използването на материални ресурси и дълготрайни активи (виж фиг. 2.2, блокове 2, 4).

За да се определи печалбата от продажбата на продукти и друго имущество, трябва да се използва такъв ключов показател като себестойността на продадените стоки.

Ключовият показател, който определя средната цена, може да бъде цената на рубла продаваеми (продадени) продукти, която се определя като коефициент на разделяне на себестойността на всички продаваеми (продадени) продукти на същия обем продаваеми (продадени) продукти, изчислен по текущи цени на едро (цени на свободния пазар).цени).

Оценката на резултатите от работата на предприятието за осигуряване на дейността му се основава на комплексни крайни показатели, които характеризират както състоянието на ресурсите (движението на ресурсите, организационното и техническо ниво, използването на ресурси - виж фиг. 2.2, блок 1) ), и икономическите резултати от тяхното използване (ефективност на използване на ресурсите - блок 2, оборот на капитала - блок 6 и финансово състояние - блок 8). Групата от показатели за блока икономически цели е предназначена за оценка на икономическите резултати.

Известно е, че икономическите резултати от използването на ресурсите могат да се определят не само от интензивни, но и от екстензивни фактори. Качествените показатели за използване на ресурсите характеризират интензивността, а количествените - екстензивността.

Основните показатели за оценка на използването на определени видове производствени ресурси могат да бъдат показатели, които сравняват увеличенията на разходите и резултатите. Тези увеличения не трябва да бъдат абсолютни, а относителни, изчислени спрямо конкретен ресурс във физическо изражение или спрямо друг обект. Такъв обект може да бъде броят на машините, машините, работните места, размерът на производствената площ, броят на служителите.

Общият икономически резултат от работата на предприятията характеризира понятието икономическа ефективност на производството, което се определя от съотношението на получения ефект към разходите. Критерият за увеличаване на икономическия резултат от труда е максимална печалба. Следователно, като числител можете да използвате производствените ресурси, изразени като сумата от следните показатели: средната годишна цена на дълготрайните производствени активи, както и годишния фонд за заплати на служителите от основната дейност.

Индикаторите за използването на определени видове ресурси са неразривно свързани с икономическия растеж (намаляване). Необходимо е да ги дефинираме по-конкретно. Например:

- да се оцени ефективността на използването на производствените ресурси - материална производителност, производителност на труда и производителност на капитала (виж фиг. 2.2, блок 2);

- за оценка на ефективността на вложения капитал - оборот на капитала (виж фиг. 2.2, блок 6);

- за оценка на финансовото състояние - рентабилността на оборотния капитал (виж фиг. 2.2, блок 8).

Пазарните отношения повишават значението на снабдителната сфера на дейност. В зависимост от нивото на разходите за тази дейност се определя общият краен резултат на предприятието. При формиране на логистичен план се изчисляват показатели, включително оценки за ефективността на използването на материалните ресурси. Сред тях са показателите, представени в табл. 2.5.

Основните показатели за оценка на ефективността на използването на материалните ресурси могат да бъдат материалоемкостта и материалната ефективност (виж таблица 2.5; фиг. 2.2, блок 2).

Индикаторите за материалоемкост доста пълно характеризират текущите материални разходи, но не отразяват адекватно ефективността на използването на предмети на труда, които приемат формата на оборотен капитал в производството. Тази празнина се запълва от показателя материална ефективност.

Предлага се индикаторът за материална ефективност да се изчисли като процент като промяна в цената на материалните ресурси спрямо обема на производството на продаваеми продукти по формулата:

| Общ списък от индикатори | |

|---|---|

| Разход на материали - делът (дялът) на материалните разходи в цената (себестойността) на продуктите. Потреблението на най-важните видове материални ресурси във физическо изражение на 1 милион рубли. търговски продукти (работи, услуги). Материални разходи за 1 руб. търговски продукти (работи, услуги). Съотношението на темпа на растеж на материалните разходи към темпа на растеж на продаваемите продукти. Средно намаление на разхода на материали (%). Специфичен разход на материал (метал) за единица продукция за целия експлоатационен живот на машината (конструкцията). Консумация на електроенергия за 1 час работа на оборудването. Коефициентът на използване на материалите. Коефициент на рязане на листов материал |

Материална възвръщаемост - промяна в цената на материалните ресурси спрямо обема на продаваемите продукти. Разход на материали - делът (дялът) на материалните разходи в себестойността (себестойността) на продуктите |

Трудовите ресурси са ресурси, свързани с използването на жив и материализиран труд. Следователно задачата за по-ефективно използване на трудовите ресурси се решава в две посоки: спестяване на жив и материализиран труд. Последното се постига чрез оптимално използване на разходите за труд, въплътени в продуктите на труда. Основната посока, в която се постига икономията на трудовите ресурси на предприятието, е растежът на производителността на труда. Това е основен показател за оценка на ефективността на използването на трудовите ресурси (виж Фигура 2.2, блок 2; Таблица 2.6).

| Общ списък от индикатори | Основни показатели за оценка на крайните резултати |

|---|---|

| Производителност на труда (изработка на работник). Производителност на труда (новосъздадена стойност от размера на заплатите на работниците). Темпове на растеж на производителността на труда. Делът на растежа на производството поради повишена производителност на труда. Спестяване на живия труд на годишните служители (в сравнение с условията на отчетната година). Съотношението на темпа на растеж на производителността на труда към растежа на средната работна заплата. Намаляване (увеличаване) на трудоемкостта на продуктите |

Производителност на труда (новосъздадена стойност на заплата на служител) |

За да се оцени ефективността на труда, препоръчително е показателят за производителност да се изчисли като частно от разделянето на новосъздадената стойност (сумата от заплатите, печалбите или принадената стойност и ефекта от производството или управлението) на заплатите на всички работници . Според плана заплатите и печалбите (принадената стойност) могат да се приемат според установения стандарт. Управленският ефект (излишната печалба) се определя от действителните резултати от работата като разликата между действителната печалба (излишната стойност) и планираната (нормативна) стойност. Практиката на предприятието показа възможността за използване на разглежданата методология за изчисляване на производителността на труда. Предложеният механизъм, за разлика от традиционния начин за измерване на производителността на труда, допълнително отчита очакваните начини за постигане на ефективността на труда.

Оборудването и площите, използвани директно в производството на продукти, са ресурси, които ограничават производствения капацитет на предприятието. Дълготрайните производствени активи служат като основа за измерване на производствения капацитет на предприятието, като по този начин определят възможността за производство. Увеличаването на обема на дълготрайните производствени активи обаче не винаги води до увеличаване на производствения капацитет. Същият резултат може да се постигне и с повече ефективно използваненалични дълготрайни активи. Ключовите показатели за оценка на използването на капацитетните ресурси могат да бъдат капиталова производителност или капиталова интензивност (вижте Фигура 2.2, блок 6; Таблица 2.7).

| Общ списък от индикатори | Основни показатели за оценка на крайните резултати |

|---|---|

| Капиталова производителност. Капиталовата интензивност на продуктите. Цената на въведените дълготрайни активи за 1 руб. капиталови инвестиции. Коефициент на смяна на оборудването. Екстензивен фактор на натоварване на оборудването. Коефициент на използване на капацитета на оборудването. Оборот на капитала |

Възвръщаемост на активите или капиталоемкост на производството. Оборот на капитала. Реално увеличение на имуществото на предприятието |

Като ключов показател за оценка на капацитетните ресурси и финансовите ресурси може да се приеме показателят за оборота на целия капитал (виж таблица 2.7). Сравнението на показателите за обема на производството и стойността на авансирания основен и оборотен капитал характеризира възпроизводството и оборота на капитала, т.е. капиталопроизводителност на основните производствени фондове и обръщаемост на оборотния капитал.

В допълнение към наличните показатели за оценка на нивото на използване на дълготрайни активи и оборотен капитал се предлага да се определи показателят за реалното увеличение на имуществото на предприятието (виж таблица 2.7) по формулата:

Цените на имотите, разбира се, трябва да са сравними. Нарастването на имуществената маса на предприятието показва увеличаване на обема на неговите средства и обратно. Самото увеличение обаче може да бъде резултат от преразход на средства, нарастване на съмнителни дългове, които не могат да бъдат приравнени на такива материални ценности като пари в текуща сметка или на ръка. Нивото на реализируемите възможности на паричните средства винаги е равно на единица, а за дълготрайните активи е много по-ниско поради включването на амортизацията в счетоводната им цена.

По този начин, за да се оцени ефективността на използването на производствените ресурси, може да се ограничи до горния набор от показатели. Изборът на броя на индикаторите зависи от конкретната задача, която изследователят решава.

Последният блок от целия комплекс от взаимосвързани ключови показатели за оценка на разходите и резултатите е финансовото състояние и платежоспособността на предприятието (виж Фигура 2.2, блок 8). За характеризиране на различни аспекти на финансовото състояние се използват както абсолютни показатели, така и относителни, които са финансови коефициенти. Това е голям списък от показатели, който отразява финансовите резултати на предприятието, ефективността на финансовите и икономическите дейности и финансовото състояние като цяло (виж таблица 2.8). Нека разгледаме основните показатели, отразяващи ключовите финансови резултати.

Колко успешна е дейността на предприятието, може да се оцени по стойността на един от ключовите показатели - рентабилността.

Това е най-често срещаният показател, който се изчислява като процент или съотношение като съотношение на брутната (балансова) печалба към средната стойност на баланса на активите на компанията (например към средната годишна цена на дълготрайните активи и оборотен капитал или към средната годишна цена на оборотния капитал). Намаляването на показателя показва намаляване на търсенето на продуктите на компанията и свръхнатрупване на активи.

Използването само на оборотни средства във формулата изразява тяхната рентабилност. Този показател е по-чувствителен към промени в ефективността, тъй като цената на дълготрайните производствени активи често (от месец на месец) остава условно постоянна стойност. Може да се приеме като основен показател за оценка на финансовото състояние на предприятието.

Коефициент на покритие (оборотен капитал на 1 рубла срочни задължения).

Оборотът на вземанията (приходи от продажба на продукти на 1 рубла вземания).

Оборот на запасите (приходи от продажби на продукти на 1 рубла запаси и разходи)Рентабилността на основната дейност (рентабилността на продажбите) се определя от печалбата от продажбите към обема на икономическия оборот, т.е. към приходите от продажби. Изчислява се коефициентът на възвръщаемост на продажбите. Този показател отразява печалбата на единица продаден продукт и зависи от фактори като цена и обем на продажбите. Увеличаването на цените води до намаляване на продажбите, а намаляването на цените води до увеличаване на продажбите. Необходимо е постоянно да се решава дали е необходимо да се намали цената, увеличавайки обема на продажбите (икономически оборот) или дали тази цена ще постигне необходимата рентабилност. Този показател, както и рентабилността на оборотния капитал, е тясно свързан с оборота. Следователно този показател не може да бъде включен в ключовите индикатори.

Предвижда се и друга оценка на ефективността - рентабилността на продуктите, която се определя като съотношение на размера на печалбата, получена от производството или продажбата на продукти, към пълната им себестойност. С повишаване на нивото на рентабилност и стабилността на цените на продуктите и материалите през периода на фактуриране, повишаването на ефективността на разходите ще се дължи на ускоряването на оборота. С отделно отчитане на разходите за производство на всеки вид продукт става възможно да се сравняват отделните нива на рентабилност на продуктите с цел по-нататъшно развитие на най-печелившите дейности. Когато себестойността се основава на разпределението на разходите пропорционално на продажните цени, изчисляването на отделните нива на рентабилност на продукта е безсмислено.

Финансовото състояние на предприятието може да се определи от съотношението на собствените и заемните средства. Размерът на собствените средства се характеризира с разликата между салдото и размера на задълженията и получените заеми. Високият дял на собствените средства в сравнение с привлечените средства е показател за успешната работа на предприятието. В същото време, колкото по-нисък е този коефициент, толкова по-малък е делът на инвестициите на кредиторите спрямо вноската на предприятието. В този случай трябва да се изяснят причините за тази ситуация, тъй като нежеланието за използване на заеми често води до ограничаване на растежа на обема на продажбите, забавяне на оборота и в крайна сметка до спад на доходите.

Стабилността на финансовото състояние на предприятието често се определя чрез изчисляване на коефициента на ликвидност, който е съотношението на оборотния капитал на предприятието към размера на краткосрочните заеми и задължения. С помощта на този коефициент се установява способността за изплащане на краткосрочни задължения. Ако съотношението е под 100%, финансовото състояние на предприятието се счита за изключително нестабилно и показва неговата несъстоятелност. Ако коефициентът се доближи до нула, трябва да се предприемат спешни мерки за коригиране на съществуващата ситуация. И само с коефициент над 100% финансовото състояние на предприятието може да се счита за благоприятно. Този коефициент може да бъде включен в основните показатели за оценка на платежоспособността на предприятието. Платежоспособността и наличието на ресурси за развитие са сред най-важните не само финансови, но и общоикономически въпроси.

Другите цели също имат свои собствени ключови показатели за ефективност (вижте Фигура 2.3). Например, постигането на организационно подобряване на производството, осигуряване на производителността на труда на предвиденото ниво. Всички компоненти на организацията на производството - организация производствен процес, трудът и управлението имат самостоятелно значение. Следователно, ако е необходимо, трябва да се приложи система от показатели за ключови резултати, като се вземат предвид отбелязаните специфики на целта на организацията на производството. За оценка на ефективността на предприятията, насочени към подобряване на техническото ниво на производството, се използва система от ключови показатели за крайните резултати, обединени в четири основни групи нива: оборудване, технология, работна сила, механизация и автоматизация на производството и труда.

Разгледаната методология за избор на състава на ключовите показатели допринася за определянето на рационална структура на целите, крайните резултати и ключовите показатели, а също така се фокусира върху най-важните проблеми, без решаването на които целите няма да бъдат постигнати.

КАКВО ИМА ПРЕДВИД МЕНИДЖЪР, КОГАТО КАЖЕ „НАПРАВЕТЕ ДОБРА РАБОТА“?

КАК ДА НАМЕРЕТЕ РАБОТА ЗА КРАЙЕН РЕЗУЛТАТ ОТ СЛУЖИТЕЛИТЕ?

Всички мениджъри изискват служителите да работят за „крайния резултат“. Но на практика и двамата не винаги ясно разбират какво означават тези думи и как точно да постигнат такъв резултат.

Лидерът казва: "Трябва да работим добре." Всеки разбира това по свой начин. От една страна, това означава да стигнете до работа навреме. За друго - че трябва да изготвяте и подавате отчети с високо качество. За третото - да се предотврати брак при производството на колбаси. За четвърти това означава да обслужиш добре клиента. Петият си мисли, че винаги работи съвестно и си върши работата... Е, какво имахте предвид, господа лидери?

За да оценим работата от гледна точка на крайния резултат, за нас е важно да започнем, като формулираме (за себе си досега) възможно най-ясно (а често и по-добре на езика на числата) как ще се измерва.

И е важно да запомните, че колкото по-конкретно формулираме тази крайна цел пред нашите служители, толкова по-голяма ще бъде вероятността, първо, те да ни разберат и второ, да постигнем резултати.

Напротив, когато избягваме конкретно описание какво точно трябва да се направи, а само насърчаваме служителите да дават всичко от себе си, в действителност дори това, което се изисква от длъжностната характеристика, не се изпълнява.

СЪГЛАСЕН СЪС СЛУЖИТЕЛИТЕ:

Когато разберете какво имате предвид под работа "за крайния резултат", пред вас възниква задачата - да предадете тези критерии на служителите,

Училищеуправление

така че персоналът също ясно да разбере как вие и те ще разберете (по какви критерии?), че резултатът е постигнат. И какво имаш предвид под "добра работа".

Така че, ако вашите продавачи трябва да продават три части оборудване на месец, всяка транзакция трябва да бъде в размер на най-малко 200 000 хиляди рубли, означава ли това, че резултатът от добрата работа на продавача до края на месеца са парите, получени от клиенти към сметката на вашата компания в размер на 600 000 рубли? И трябва ли от трима клиента? Или все пак е важно да се продадат поне три броя техника? Или говорим за поне три сделки, като предмет на сделката може да бъде както свързано оборудване, така и услуги? Ако за вас е важно да има точно три транзакции, тогава „крайният резултат“ в разбирането на служителя трябва да бъде следният: три транзакции с различни клиенти, извършени през отчетния период. В този случай ще създадете следната система за мотивация: вашите служители ще се опитват да намерят все повече и повече нови клиенти, непрекъснато разширявайки пазара. Но мениджърите по продажбите ще искат да знаят дали е възможно (в най-крайния случай), когато няма три транзакции, да считат за „краен резултат“ една сделка, която са направили, но за същата сума - 600 000 рубли?

С други думи, разберете го: контролирате ли оборота, или броя на транзакциите, или може би нещо друго? И в този случай вашите служители знаят ли какво точно проверявате? Служителите ще знаят това със сигурност, особено когато го подкрепите с подходяща финансова мотивация. Например обвържете тяхната заплата с броя на транзакциите.

Често крайните резултати от труда се бъркат с междинните резултати, които трябва да бъдат постигнати, за да се стигне до основния резултат. Например, за телефонен маркетинг мениджър 40 обаждания на ден краен резултат ли са или междинен резултат? Да, ако на вас и служителя не ви интересува как са приключили, стига в отчета за деня да пише „40“. Не и ако искате завършени продажби или ясни срещи на изхода.

Не само служителите се объркват.

Един ръководител на отдел продажби, когото ръководството упрекна, че не изпълнява плана, се радваше, че в неговия отдел финансовият оборот се увеличава с 10% всеки месец и така - в рамките на шест месеца. Той беше много горд от това, наричайки този показател „добър резултат“ от неговата лидерска работа и твърдейки, че неговите търговци по този начин работят за крайния резултат. Ръководството на компанията разочарова този шеф. Обяснено му е, че крайният резултат от работата на този отдел е 100% изпълнен месечен план за продажби (макар и на „баш“). Повече от половин година отделът донесе загуби на компанията, само 30% от установения план беше изпълнен тук. Що се отнася до увеличението на оборота с 10% месечно, тази цифра не показва крайния резултат, но посочва с каква скорост отделът се движи към изпълнение на 100% план за продажби. Тоест отразява определен процес или път, движение, така да се каже. С помощта на тази цифра можем да направим изчисления и да разберем, че при такова темпо на работа,

Глава 4. Какда накарате служителите да работят за крайния резултат?

След приблизително 20 месеца отделът ще достигне първоначално планирания резултат, като е постигнал 100% от плана.

Друг важен въпрос, който възникна в тази компания: защо ръководителят на отдела за продажби не постигна целта си за всичките шест месеца работа?

Ръководителят на този отдел е назначен почти случайно. Отвори се свободно място, предложиха му, той прие. За него беше важно да расте, а друг ръст в компанията тогава не се очакваше. Продуктът, който този отдел продава, не му е интересен нито тогава, нито сега. Докато ръководеше този отдел, той самият все още участваше в по-големи продажби. В резултат на това той не вярваше, че този продукт може да бъде успешно продаден и затова в дълбините на душата си вярваше индивидуални плановепродажбите на техните служители са завишени. В резултат на това при взаимодействието си с персонала той никога не се позовава на цифрите на плана. На въпроса на търговския директор, кога в последен пъттози шеф каза на служителите точния номер на плана, който всеки от тях трябва да изпълни, шефът каза, че не помни това. Той винаги мотивираше хората, като им казваше „да си свършат работата добре и да изпълнят плана за продажби“, като не беше обичайно да казва какъв.

Този пример показва, че ако оставите всичко както е, нито след двадесет месеца, нито след пет години този отдел няма да стигне до крайния резултат.

Оказва се, че мениджърите очакват резултати от своите служители в тяхната работа, като често не осъзнават, че самите те не вярват в крайния резултат от работата!

Летният гъбен сезон е в разгара си! Купени или събрани дарове на гората - разберете как да се справите с тях.

Летният гъбен сезон е в разгара си! Можете сами да събирате горски дарове или можете да ги купите на пазара. Този вкусен и полезен продуктпо своята хранителна стойност превъзхожда много зеленчуци и плодове, а по редица показатели се доближава до животинските продукти. Те не наричат гъби напразно. горско месо.

Те могат да се приготвят отделно или да се добавят към различни ястия, да се използват като гарнитура към месо. Но самият процес на подготовка и подготовка има свои собствени тънкости, които е важно да се вземат предвид. "С вкус"ще говорим за 7 такива момента. Където мнозина правят грешки, вие вече ще знаете как да боравите с гъбите.

Какво да правим с пресни гъби

Рецепти за различни ястия с гъби, от салати и предястия до обилни яхнии, има на нашия уебсайт. Изберете своя фаворит и се пригответе! И ако гъбите не растат във вашия район през този период, запазете тази статия: информацията ще ви бъде полезна през есенния сезон.

Подготвям се да говоря на II Всеруски HR-форум "Тактика и стратегия за управление на персонала - 2016" https://interforums.ru/hr16/registration

Интересна и същевременно трудна беше темата: „Идентифициране на нуждите от обучение на персонала и оценка на ефективността от обучението“.

Бих искал да говоря за важността на първоначалната заявка за обучение, за идентифицирането на необходимостта от обучение.

Наистина, от това как са поставени задачата и целта на обучението, такъв резултат се получава на изхода. Разбира се, важно е и качеството на самото обучение (ако целите са правилни, но изпълнението е некачествено или „за показност“, тогава резултатът е същият). Но в тази публикация бих искал да обърна внимание на самата основа на ученето – поставянето на цели. Да предположим, че имаме възможност да изберем най-добрите инструменти за обучение – правилната форма на обучение, правилните продукти и услуги (критериите за качество на самото обучение са отделна история, не по-малко важна, разбира се).

Сега, когато икономическата ситуация в страната е тежка, времената са трудни за организациите. Интересното е, че ролята и стойността на образованието, от една страна, нарастват, но от друга, бюджетите клонят към нула. Ето защо, ако по-рано са учили всички и всичко - по-лесно е да затворите "дупките" на несъответствие с компетенциите - определено няма да го пропуснете, но сега точковото насочено обучение става актуално.

Поставянето на учебна цел вече не е нещо ново или уникално. Целите вече се изискват от всички. Друг е въпросът кой ги поставя тези цели.

Основният „клиент“ на обучение най-често е непосредственият ръководител на обучавания служител или отдел, прекият ръководител. И е правилно. Кой познава подчинените си по-добре от него? Но, за съжаление, има доста заявки за обучение на това ниво и има нужда от приоритизиране.

Как да определим кого да преподаваме, как да преподаваме и защо да преподаваме? Често се случва така, че целите изглеждат правилни и програмите са избрани правилно и дори обучението се провежда на ниво, но резултатът от обучението на ниво организация не е там. Как така?

Оказва се, че учебните цели в една организация могат да бъдат разбрани по различни начини! Това, което прекият ръководител вижда на терен, не винаги съвпада с основната политика на организацията! Тоест онези специалисти, които са търсени в настоящата икономическа ситуация, не се обучават, а онези, които се смятаха за ключови в спокойни времена, продължават да се обучават, както беше направено по-рано ... Например, така.

Мисля, че за да се отрази ефективността на обучението на практика (в производството или в други дейности), е необходимо да се вземат предвид не само исканията на мениджърите и поставянето на цели за решаване на проблеми на място, но и стратегически цели, както и външната ситуация на пазара.

Ако външно влияние принуди организацията да промени курса и да се съсредоточи върху други области, които преди това не са били търсени или са били от вторичен характер, тогава обучението също трябва да бъде преориентирано в съответствие с общата политика. Тоест или заявката трябва да мине през призмата на стратегията, или заявките от мениджърите трябва да се филтрират през призмата на необходимите компетенции и стратегията на организацията. В идеалния случай вероятно трябва да има два потока заявки - отгоре от организацията и отдолу през филтрите.

Резултатът от обучението трябва да бъде включен в самата заявка - какво трябва да се подобри, промени или реши на входа на обучението, след което го проверяваме според резултата от обучението. В резултат на това, ако целите и задачите са правилно поставени във всички области, форматът и инструментите на обучение са избрани правилно, обучението се провежда добросъвестно, тогава ефективността трябва да бъде на ниво.

Разбира се, никога не може да се каже, че крайният резултат е 100% влияние на обучението - все пак не живеем във вакуум и всеки път сме повлияни от много фактори. Въпреки това, ако проверите промените в целевия резултат, резултатът трябва да изглежда както е предвиден. Ако няма ефект, тогава трябва да разберете какво не е наред - или обучението е проведено лошо, или целите са поставени неправилно.

в съзерцание,

Крайният резултат от дейността на милиони хора. Липсата на финансови ресурси на държавно ниво и на ниво предприятие показва икономическата криза на обществото. За да се преодолее тази криза, е необходимо да се подобри финансово икономиката на държавата. В същото време финансите се превърнаха в основен лост за държавно регулиране на икономиката, за да се изведе страната от кризата.

В резултат на окончателния подбор ще бъде определено едно или няколко инвестиционни предложения, които ще бъдат одобрени. Единственото изключение е случаят, когато избраната комбинация се състои от вече съществуващи проекти, тогава нито едно от разгледаните предложения няма да бъде прието.

Използвайки ненадеждни и взаимно изключващи се оценки, представители на републиките, включително Русия, започнаха да твърдят, че именно тези републики играят изключителна (но не призната) роля в системата на междурепубликанския обмен на произведения национален доход и са изложени на очевидни експлоатация в него. А ето какво казва науката.Извършеното в СССР известно преразпределение на националния доход между съюзните републики е обективно условие за постигане на максимален общ резултат (краен) от функционирането на единната икономическа система.58 Моделни изчисления, извършени от Институтът за национално икономическо прогнозиране на Руската академия на науките на всички републики, които са част от СССР, мащабът на положителния баланс на междурепубликанския обмен, който беше характерен за Русия, беше обективно необходим. Нещо повече, ефективността на положителния баланс на междурепубликанския обмен на Русия е установена от гледна точка на нейните собствени интереси.59 И така, отдавнашните изявления към лидера на Либерално-демократическата партия, че ще осигури на всички руснаци една нощ на за сметка на тюбетейките са просто блъф и политическа спекулация. Размерът на дълга по заеми, които предоставихме на нашите партньори в Британската общност за 1991-1995 г., възлиза на 5,8 милиарда долара58 rub. в мен-

Трудно е да се оценят относителните предимства на НИ в ранната фаза на тяхното разпространение, особено когато става въпрос за радикални иновации. В такава ситуация изборът на последователи играе важна роля в бъдещото технологично развитие. Факт е, че всеки избор подобрява конкурентоспособността на съответната технология и увеличава шанса й да бъде възприета от следващите икономически субекти, които ще вземат предвид предишни избори. След натрупването на достатъчен опит, когато алтернативните технологии вече са усвоени от много бизнес субекти и техните относителни предимства са известни с голяма сигурност, следващите получатели вземат решения въз основа на очакваната рентабилност на алтернативните технологии. В резултат на това крайното разделение на пазара от нови алтернативни технологии се определя от стратегиите на имитаторите.

За необходимостта от националностопански подход за решаване различни задачии включително разработването и внедряването на нови технологии, беше посочено в доклада на Централния комитет на XXV конгрес на КПСС. Управленските и най-вече плановите дейности трябва да бъдат насочени към крайните национални икономически резултати. Този подход става особено актуален с нарастването и усложняването на икономиката, когато тези крайни резултати все повече зависят от множество междинни звена, от сложна система от вътрешно-отраслови и междуотраслови връзки. При такива условия, в преследване на междинни резултати, които сами по себе си все още не решават нещата, е лесно да пропуснете основното - крайните резултати. И обратно, без да обръщате необходимото внимание на някои междинни връзки, можете да подкопаете крайния, общ ефект от големи усилия и инвестиции 1.

Формата трябва да следва функцията, стратегията трябва да следва тактиката. Тоест постигането на тактически резултати е крайната и единствена цел на стратегията. Ако дадена стратегия не успее да доведе до тактически резултати, тя е погрешна, независимо колко брилянтен изглежда и колкото и красноречиво да се застъпва. Стратегията трябва да се развива отдолу нагоре, а не отгоре надолу. Само генерал с дълбоки и подробни познания за случващото се на бойното поле може да разработи ефективна стратегия.

В момента ми хрумна друг пример. Имах предразсъдъци към мъжете, които връзват косите си на опашки, винаги съм ги смятала за фатални и чувствах, че нещо не е наред с тях. Това вярване е твърдо засадено в главата ми и така отглеждах соева коса в продължение на 9 месеца. От шока, че реших да го направя, най-накрая изпъчих тази моя кльощава конска опашка, за да я видят всички, бях ужасно смутен. И какъв беше резултатът, разбира се, никой нищо не забеляза.

MK - размерът на заемния паричен капитал. Лихвеният процент в макроикономиката е основата за сравняване на различни икономически алтернативи, когато задачата е най-изгодно разпределение на ресурсите в системата на обръщение. За да се убедите в правилността на направения икономически избор, е необходимо да сравните получените резултати с нещо. Разбира се, отделен участник на конкретен пазар може да обърне внимание на доходите на своя бизнес контрагент, като същевременно установи, че самият той е спечелил много повече. Но достатъчно ли е само това, за да се избегне попадането в трудна ситуация?Не, защото условията за рентабилност на разпределението на капитала също изпитват взаимодействието на макроикономически фактори. Общото състояние на икономиката може да повлияе например на условията за отпускане на заеми, времето на тяхното изплащане и да промени приоритетите между областите на икономическия живот. И накрая, темпът на инфлация може да се окаже значително по-висок от нивото на очаквания доход. Всичко това налага използването на такива показатели за възникващата средна доходност, които се влияят от целия набор от макроикономически условия. Именно това е качеството, което притежава равнището на макроикономическия лихвен процент.

QD = - 5P + 50000. Резултатът, разбира се, е същият.

Мениджърите на плановите и икономическите служби на предприятията като правило изпълняват общи, научни, методологични и други основни функции за управление на всички текущи и бъдещи дейности. Персоналът на службата за планиране, заедно с висшето ръководство, участва в разработването на стратегията на завода, избора и обосновката на икономическите цели, създаването на необходимата регулаторна рамка, анализа и оценката на планираните и реални резултати от крайната дейност. . Заедно с мениджърите участват проектанти

Ориентация към резултати. Крайната цел на контрола не е събирането на информация, не стандартите или идентифицирането на проблем, а решаването на задачите, стоящи пред организацията. Информацията за резултатите от контрола е важна само когато става дума за такива

В разгара на финансовата криза през есента на 1998 г. директорът на фабрика за макаронени изделия от Саратов каза, че въпреки драматичното намаляване на вноса на италианска паста (до 60% от пазара в Саратовска област беше освободен), местният купувач не беше нетърпелив да купи неговите продукти. В най-добрия случай 20% от тези 60% от освободения пазарен дял ще успеем да "отвоюваме" нашите производители от италианците. Причина Не е качеството (брашно, технология на производство и в резултат на това краен продукт). Много потребители ще се натискат и ще продължат да купуват вносни стоки, с чието качество са свикнали. Изходът е да се пусне вносна технология възможно най-скоро, да се преориентира към суровини, които отговарят на международните стандарти, и да се научим на интегрирано управление на качеството. А какво е качество, в какво се изразява и как да го измерим?

Ориентация към резултати. Крайната цел на контрола е да се събере информация, да се определят стандарти и да се идентифицират отклоненията. Те са само средства за постигане на основната цел и не трябва да я замъгляват. По-специално, безполезно е да разполагаме с обширна и точна информация за отклонения от предвидените цели, ако тя не се използва за необходимото

Предвиждане на резултатите от крайната дейност Осигуряване изпълнението на мотива трудова дейностСъздаване на условия за трудова дейност

Всички разходни елементи (СОП) се характеризират със специфични възпроизводствени форми. Стойността на изразходваните средства за производство приема формата на заместващ фонд (PV). Новосъздадената стойност в крайна сметка действа под формата на фонд за потребление (ФП) и фонд за натрупване (ФН). Въз основа на резултатите от крайното използване на стойността на общия обществен продукт може да се напише SOP = PV + FP + FN (100 = 56,3 + 32,8 + 10,9).

Един от основните обобщаващи показатели за ефективността на домакинството е крайният му финансов резултат. Крайният финансов резултат от стопанската дейност на асоциацията на предприятията за обществено хранене - печалба или загуба - се отразява в съответния ред на баланса. Печалбата се посочва в раздел I на пасива, загубата - в раздел I на баланса на актива.

Ако имаме предвид приложението на теорема 4, то не бива да забравяме, че в общия случай функцията R(g) се определя от някои алгоритми за приближено търсене на минимума на функцията %g F((u). Тъй като сме приели, че всички F са достатъчно гладки, тогава в общия случай R(g) може да се определи, например, чрез алгоритъм за градиентно спускане. Има два специални случая, при които изчислението на R(g) може да не е много сложно и се извършва по принцип точно в резултат на краен брой операции. Това са случаите на линейни и квадратични зависимости Ff ( h) и не много сложни области U, дефинирани например чрез условия на формата

Основната посока в новата концепция за преструктуриране на икономическия механизъм, разработена от юнския (1987 г.) Пленум на ЦК на КПСС, е интензификацията на работата на трудовите колективи, основана на принципите на пълното отчитане на разходите, ориентацията към предприятия за постигане на високи крайни резултати. Крайните резултати имат двойствен характер, което се дължи на определени противоречия между икономическите интереси на различните нива на управление и производство. Без да разглеждаме проблема за двойствеността в цялата йерархия на управлението на производството, ние се ограничаваме да заявим, че за основната връзка в производството могат да се разграничат крайните резултати на самоподдръжката и националната икономика. Например за промишлените предприятия (асоциации) икономическият аспект се изразява предимно в изпълнението на договорните задължения за доставка на продукти, тъй като това е необходимо условие за балансираното развитие на обществото. Счетоводните резултати на предприятие (асоциация) на първо място се отразяват в печалбата, тъй като именно този показател в условията на пълно отчитане на разходите,

Тестването на теоретичните разработки на тези институти на Горки за създаване на методология за конструиране на алгоритъм за проектиране на технологични процеси, който се състои в определяне на последователността на проектните работи и формулирането им под формата на определени математически и логически зависимости, беше извършено в компютъра център на Московския държавен университет на компютър Strela и даде положителни резултати. Крайните резултати от тези първи разработки бяха под формата на цифрови табулаграми и следователно не можеха да се използват за практическа работа в завода. тридесет

Крайният народностопански резултат е крайният общ ефект, получен в резултат на съгласуваната дейност на социалистическите предприятия.

Известно е също, че за да се подобри планирането на националната икономика, да се засили въздействието на икономическия механизъм върху повишаването на ефективността на производството и качеството на труда, решението на Централния комитет. КПСС и Съветът на министрите на СССР въведоха показател за нормативна нетна продукция в редица индустрии, за да оценят резултатите от крайната си дейност (виж глава 15). С натрупването на опит и повишаването на нивото на управленската работа обхватът на неговото приложение ще се разшири, което ще увеличи възможностите за използване на този показател на национално икономическо ниво. Днес за определяне на обема на националния доход на страната се използва горепосоченият метод за изчисляване на нетната продукция в отраслите. В същото време националният доход, получен по производствения метод, е равно на суматапрогнозна нетна продукция на всички отрасли на материалното производство.

Втората възможност за преодоляване на разликата между необходимото и приемливото време за подготовка на вземането на решение се състои в ограничаване на изискванията за качество на подготвителната работа и изследването, т.е. в представянето само на разумни изисквания към информационните и други аспекти на проблема. В резултат на това времето, необходимо за приготвяне на разтвор, се намалява до допустимия минимум. В резултат, разбира се, качеството на взетото решение намалява. Но възможните загуби трябва да бъдат компенсирани от допълнителния ефект от по-ранното прилагане на подготвяните решения. Само задълбочен и всеобхватен научен анализ може да осигури разумен компромис между горните противоположни изисквания.