Как списать брак в производстве. Списание брака: документы, отражение в бухгалтерском учете

Читайте также

Ни одно производство не застраховано от сбоев, результатом которых может стать выпуск бракованного продукта. Браком считается изделие, не отвечающее необходимым требованиям и производственным стандартам. Поговорим о том, как отразить брак в учете.

Каким бывает производственный брак

На предприятии обычно организован отдел техконтроля, занимающийся обнаружением брака и направлением его на переработку, если такая возможность существует. Брак может быть:

- внутренним, т.е. зафиксированным контролирующими службами контроля фирмы;

- внешним, т.е. выявленным уже потребителем.

Хотя любой брак приводит к повышению затрат, для компании предпочтительнее выявлять его на стадиях производства или хранения, поскольку внешний брак всегда обходится компании дороже, увеличивая прямые затраты на выпуск и снижая лояльность покупателя.

По возможности устранения его разделяют на:

- исправимый (когда соответствие стандартам достигается дополнительной обработкой);

- неисправимый (если отсутствует возможность исправления).

Если брак считается исправимым, то изделие дорабатывают, а к стоимости продукта добавляются затраты на ТМЦ, зарплату и др.

В бракованных изделиях, доработать которые невозможно, устанавливается наличие полезных отделяемых деталей, их приходуют по цене предполагаемого применения и используют впоследствии. Остальные части утилизируются.

При обнаружении брака устанавливают виновника. Это может быть поставщик недоброкачественного сырья или работник фирмы. Поставщику направляется претензия, и при признании выдвинутых аргументов обоснованными, он выплачивает компенсацию, которая уменьшит потери по браку. Если виновным признается сотрудник, то рассчитывается сумма ущерба, которую по частям удерживают из его зарплаты.

Учет брака в производстве

Вся информация о браке аккумулируется на счете 28, в котором по дебету фиксируются все расходы, т. е. стоимость выпущенных бракованных изделий и затраты на их доработку. По кредиту – суммы, снижающие размер потерь от брака. К примеру, стоимость некондиционной продукции, которая впоследствии будет использована, суммы ущерба, взысканные с виновников – сотрудников, допустивших или поставщиков негодного сырья.

Сальдо счета отражает размер потерь и списывается на затраты производства по окончании месяца. Аналитический учет осуществляется по цехам, видам изделий, причинам брака и виновным лицам.

Отражается брак в производстве проводками:

|

Операция |

||

|

Выявлен брак: |

||

|

В основном производстве |

||

|

В цехах вспомогательных производств |

||

|

В обслуживающем хозяйстве |

||

|

Из-за полученного некачественного сырья |

||

|

Отражены расходы по устранению брака |

||

|

ТМЦ, отпущенные на доработку изделий |

||

|

Зарплата цеховых рабочих, исправляющих брак |

||

|

Отчисления на зарплату |

Списание брака в производстве: проводки

По кредиту счета 28 записываются суммы ущерба от выпуска бракованной продукции, стоимость выбракованных, но подлежащих обработке изделий. Продемонстрируем, как осуществляется учет списания брака в производстве. Проводки:

При выявлении внешнего неисправимого брака, учет в компании осуществляется с использованием счета резервов на производство гарантийных ремонтов – 96. Если компании специализируется на выпуске гарантийной продукции, то она должна создавать подобный резерв. Бухгалтерские записи будут такими.

Исключение может быть в индивидуальном и мелкосерийном производстве при условии, что указанные потери относятся к определенному заказу, не законченному производством. При расчете размера потерь от брака учитывают только прямой действительный ущерб. Неполученные доходы не учитываются. Под прямым действительным ущербом понимаются утрата, ухудшение или понижение ценности имущества, влекущие необходимость для нанимателя произвести затраты на восстановление, приобретение имущества или иных ценностей либо произвести излишние выплаты. Если предприятием произведен расчет потерь от брака, то это не означает, что все эти потери можно включать в себестоимость продукции (работ, услуг) и учитывать их при налогообложении прибыли. При обнаружении брака в первую очередь необходимо установить виновных в его возникновении (при их наличии).

Учет брака в производстве

По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800).

В бухучете отражены следующие проводки: Описание Дт Кт Сумма, руб. Отражена себестоимость бракованных деталей 28 20 104 400 (47 600+39 400+17 400) Бракованные детали оприходованы по цене возможной реализации 10.6 28 24 000 Начислена сумма, которая будет взыскана с виновника - мастера смены 73 28 47 600 Удержана сумма в первый месяц из зарплаты виновника (проводка делается каждый месяц до полного погашения долга) 70 73 14 800 Потери от брака включены в себестоимость продукции 20 28 32 800 Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию. Почему может возникать брак Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию.

Проводки по производственному браку — 28 счет

Что нужно сделать с 3 по 4 мая Первая рабочая неделя мая продлится всего два дня. Многие вовсе предпочитают продлевать свои персональные майские праздники за счет отпусков и отгулов. Независимо от того, планируете ли вы выйти на работу на следующей неделе или хотите устроить себе весенние каникулы, ознакомьтесь с нашим еженедельными бухгалтерскими напоминаниями.

Так вам будет проще распланировать работу на ближайшие дни и составить ценные указания для коллег.< < … Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля. В этот же день нужно удержать и зарплатный НДФЛ. < …

Списание брака: документы, отражение в бухгалтерском учете. причины брака

В бухучете отражены следующие проводки: Описание Дт Кт Сумма, руб. Отражена стоимость дублерина для устранения брака 28 10 15 000 Начислена зарплата и соц. взносы за устранение брака 28 70, 69 73 800 Списаны ОПР, относящиеся на устранение брака 28 25 14 200 Начислена сумма претензии поставщику 76.2 28 88 800 Получено возмещение от поставщика дублерина 51 76.2 88 800 Потери от брака включены в себестоимость полуфабриката 20, субсчет «Производства полуфабриката» 28 14 200 В следующем примере рассмотрим отражение внутреннего неисправимого брака. Пример 2 В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт.

некачественных металлических деталей. Исправить недостатки невозможно.

Бухгалтерский учет брака в производстве

В феврале возврат костюмов следует отразить записями: Д-т 62 – К-т 90-1 – 1 800 тыс. руб. (120 тыс. руб. × 15)– методом «красное сторно» уменьшена выручка от реализации на основании претензии покупателя; Д-т 90-2 – К-т 68-2 – 300 тыс. руб.– методом «красное сторно» уменьшен НДС, исчисленный по реализации; Д-т 90-4 – К-т 43 – 1 200 (80 × 15) тыс. руб.– методом «красное сторно» отражена фактическая себестоимость возвращенных костюмов; Д-т 62 – К-т 51 – 1 800 тыс. руб.– произведен возврат оплаты покупателям. Возвращенные изделия не имеют соответствующего товарного вида, но при этом они могут использоваться по своему назначению. Виновные в браке не установлены, так как при настилании ткани этот дефект выявить было затруднительно.

В феврале произведена уценка костюмов до цены возможной реализации – 60 тыс. за единицу, в т.ч. НДС – 10 тыс. руб.

Списываем потери от окончательного брака

Важно

Брак в производстве приводит к снижению эффективности использования ресурсов. Производственным браком принято считать детали, узлы, полуфабрикаты, работы, изделия:

- не соответствующие действующим стандартам или ТУ;

- которые возможно использовать по назначению только после дополнительных расходов на приведение их в соответствие стандартам или ТУ либо невозможно использовать вообще.

Учет брака в производстве для целей бухгалтерского учета производится на 28 счете. Брак по месту его выявления может быть:

- внутренним (непосредственно на предприятии);

- внешним (после реализации потребителю или посреднику).

По возможности исправить брак его подразделяют на:

- исправимый;

- неисправимый.

Выявленный брак должен быть оформлен актом, форма которого утверждается руководством предприятия.

Учет брака в производстве — бухгалтерские проводки

Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 28 20.01 Списана себестоимость брака 2000 Справка-расчет, акт о возникновении брака 10.01, 21, 41 28 Приняты к учету бракованные материалы, полуфабрикаты, продукция по цене их возможного использования 800 73.02, 76.05 (60.01) 28 Начислены взыскания с виновников брака и поставщиков бракованного сырья 700 20, 23 28 Списаны потери от брака на себестоимость 500 Отражение внешнего исправимого брака Расходы, увеличивающие себестоимость, включают:

- подтвержденные затраты на исправление брака у потребителя;

- расходы на транспортировку бракованной продукции;

- возмещение других расходов покупателя, связанных с бракованной продукцией.

Если брак исправляется у производителя, он учитывается в течение времени исправления на забалансовом счете 002.

Списание брака готовой продукции в производстве за счет на 94

Д-т 90-8 (субсчет «Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности») – К-т 68-2– исчислен НДС от выручки по реализации уцененных костюмов; Д-т 90-10 «Прочие расходы по текущей деятельности» – К-т 10-6 – 750 тыс. руб.– списана учетная стоимость уцененных костюмов. Справочно: наличие и движение отходов производства, неисправимого брака, материалов, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в организации, изношенных шин и утильной резины и т.п. учитывают на субсчете 10-6 «Прочие материалы». ПОРЧА ГОТОВОЙ ПРОДУКЦИИ НА СКЛАДЕ НЕ ДОЛЖНА ОТРАЖАТЬСЯ В СОСТАВЕ ПРОИЗВОДСТВЕННОГО БРАКА Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком оценки.

Об учете затрат на производство мы рассказывали в нашей консультации. О том, как в бухучете отражается брак производства, расскажем в этом материале. Бухгалтерский учет брака в производстве: проводки Для обобщения информации о потерях от брака в производстве Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) предусмотрен счет 28 «Брак в производстве».

По дебету счета 28 собираются затраты по выявленному внутреннему и внешнему браку. На счете отражается как неисправимый брак, так и расходы по исправлению брака. Кредитуется счет 28 на суммы, которые уменьшают потери от брака.

Любое производство в большей или меньшей степени сопровождается возникновением брака. Поэтому важно знать, как организовать правильный бухгалтерский учет брака в производстве.

Если полученные изделия или детали (выполненные работы) не соответствуют установленным на предприятии нормам, стандартам, техническим условиям и не могут быть использованы по своему прямому назначению либо могут быть использованы только после корректирующих исправлений, то это признается производственным браком. Возникающие потери от брака нужно правильно учесть в бухгалтерии.

Виды брака в производстве:

- исправимый и неисправимый;

- внутренний и внешний.

Учет исправимого брака

Для учета потерь от брака применяется 28 счет бухгалтерского учета.

Если получившийся в процессе производства брак можно исправить, то необходимо определить себестоимость исправления бракованной продукции. Для этого по дебету счета 28 собираются все затраты, вызванные исправлением, это может быть:

- зарплата работников, восстанавливающих бракованную продукцию (проводка Д28 К70), (Д28 К69),

- дополнительные сырье, материалы (Д28 К10) или полуфабрикаты (Д28 К21),

- услуги сторонних организаций (Д28 К60).

Затраты могут быть уменьшены, если с виновного работника, допустившего выпуск бракованной продукции, взимается штраф. Сумма этого штрафа уменьшает потери от брака и отражается по кредиту счета 28 в корреспонденции со счетом, отражающим расчеты с персоналом (проводка Д73 К28). Сумму штрафа может быть удержана из заработной платы виновного работника (проводка Д70 К73) или же работник сам может внести сумму штрафа наличными в кассы (Д50 К73).

После того, как все затраты по исправлению бракованной продукции собраны, и учтены суммы взысканий с виновных работников, потери списываются на себестоимость продукции в дебет счета 20 проводкой Д20 К28.

Проводки:

Учет неисправимого брака

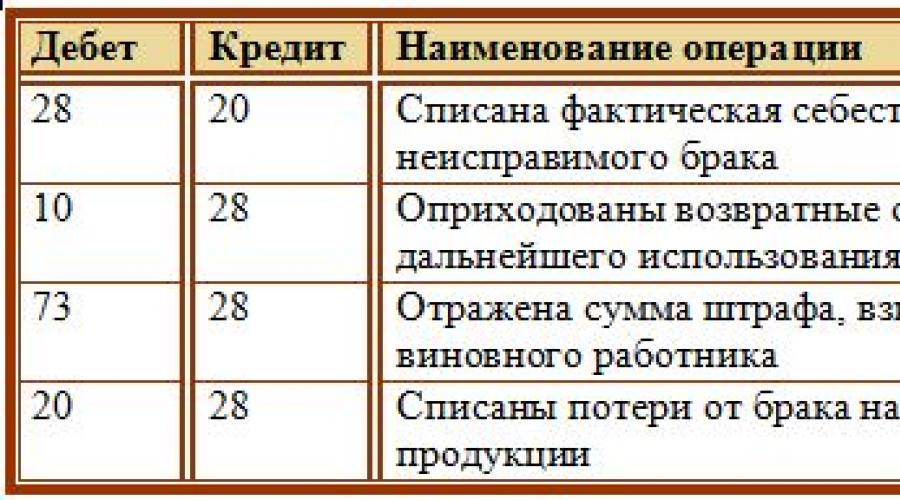

Если бракованную продукцию исправить нет возможности, то брак признается неисправимым. Необходимо, используя , определить фактическую себестоимость бракованной продукции, списать ее в дебет счета 28 проводкой Д28 К20.

Если при ликвидации брака остались какие-то отходы, которые можно в дальнейшем использовать, то они приходуются в дебет счета 10 (Д10 К28).

Если с виновного работника удержано взыскание, то оно отражается проводкой Д73 К28.

Образовавшееся на 28 счете сальдо представляет собой потери от брака, которые в конце месяца необходимо списать на себестоимость продукции проводкой Д20 К28.

Проводки:

Если бракованная продукция выявляется на стадии производства или на самом предприятии (внутренний брак), то бухгалтерский учет следует отражать указанными выше проводками.

Может возникнуть такая ситуация, что брак обнаружился у потребителя в процессе эксплуатации (внешний).

Учет внешнего брака

Он может выявиться значительно позже того месяца, в котором данная продукция произведена. Данный момент вызывает некоторые сложности в учете потерь от брака. Если продукция отгружена покупателю и оказалась бракованной, то списывать ее нужно уже не по производственной себестоимости, а по полной, которая включает в себя помимо производственных затрат также затраты на транспортировку, сборку, монтаж и прочие затраты, связанные с ее реализацией.

Для списания подобного рода затрат в организации может быть создан резерв на гарантийный ремонт и обслуживание. Данный резерв формируется на счете 96 «Резервы предстоящих расходов». При возврате от покупателя бракованных товаров все затраты на производство и продажу (полная себестоимость) собираются по дебету счета 28, после чего списываются за счет сформированного резерва проводкой Д96 К28.

Если же такого резерва не создавалось, и бракованный товар возвращен в том же отчетном периоде, в котором и произведен, то потери от брака списываются на себестоимость продукции (Д20 К28). Если товар возвращается в следующем отчетном периоде, то потери относятся на прочие расходы проводкой Д90/2 К28.

Организация отгрузила покупателю продукцию на сумму 35400 руб., в том числе НДС 5400. Ее себестоимость составила 20000. Покупатель выявил брак и вернул товар. Вывозила бракованную продукцию организация самостоятельно, расходы на транспортировку составили 2000 руб. Резерв организация не создавала, а продукция возвращена в том же отчетном периоде, в котором и была произведена. Как учесть этот брак в бухгалтерии?

Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства. Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

- внутренний;

- внешний.

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак. Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый. Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Учет брака в производстве - проводки

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в себестоимость соответствующей продукции. Если брак выявляется, когда эта продукция уже не производится, то такие расходы распределяются на всю номенклатуру производимой продукции как ОПР (общепроизводственные расходы).

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов (п. 101 Методических указаний по учету МПЗ, утвержденных приказом Минфина РФ от 28.12.2001 № 119н).

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

|

Описание |

Сумма, руб. |

||

|

Отражена стоимость дублерина для устранения брака |

|||

|

Начислена зарплата и соц. взносы за устранение брака |

|||

|

Списаны ОПР, относящиеся на устранение брака |

|||

|

Начислена сумма претензии поставщику |

|||

|

Получено возмещение от поставщика дублерина |

|||

|

Потери от брака включены в себестоимость полуфабриката |

20, субсчет «Производства полуфабриката» |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

|

Описание |

Сумма, руб. |

||

|

Отражена себестоимость бракованных деталей |

104 400 (47 600+39 400+17 400) |

||

|

Бракованные детали оприходованы по цене возможной реализации |

|||

|

Начислена сумма, которая будет взыскана с виновника — мастера смены |

|||

|

Удержана сумма в первый месяц из зарплаты виновника (проводка делается каждый месяц до полного погашения долга) |

|||

|

Потери от брака включены в себестоимость продукции |

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Итоги

Существует несколько видов брака. В зависимости от его классификации варьируются правила включения потерь от брака в себестоимость продукции. Учет брака на предприятии важен для обнаружения причин брака, анализа и отслеживания изменений потерь от брака, а также для улучшения качества производимой продукции.

Организация -заказчик построила склад в 2014 году, застройщику оплатили, в 2016 году обнаружили,что кровля из некачественного материала, и заказчик решил часть кровли поменять. Заказчик закупил материалы для замены кровли,учел у себя на счете 10.08. "Строительные материалы". Вызвали застройщика и он бесплатно заменил материалы. Как в бух.учете отразить списание этих материалов для капитального ремонта части кровли, который выполнялся заказчиком? Как текущий капитальный ремонт склада -Основного средства и сразу можно списать материалы на затраты по ремонту на 26 счет или учитывать как реконструкцию склада? Нужно ли какие-то подтверждающие документы Акты приема-передачи, сдачи работы, кто производил замену кровли бесплатно или можно прости списать на затраты и достаточно Акта на списание?

Вам целесообразнее не отражать данный факт как ремонт или реконструкцию (во избежание споров с налоговиками), а отразить это, как исправление брака.

Для этого, Вам надо составить претензию застройщику. Претензию предъявите в письменной произвольной форме . При этом четко укажите, какие обязанности не исполнил контрагент, положения какого документа были нарушены (протокол, договор, соглашение и т. п.), укажите на недостатки, которые просите устранить. Поскольку, застройщик самостоятельно исправил недостатки, то с претензией он согласен. Одним из требований претензий может быть – устранить дефекты п. 1 ст. 723 ГК РФ).

Поскольку, исполнитель устраняет брак самостоятельно, то Вашими материалами, то оформите документально передачу материалов исполнителю для устранения брака. Исполнитель в свою очередь может в произвольной форме составить отчет о том, что нарушения в работе исправлены и указать в нем материалы, используемые для устранения брака.

На основании этого Вы можете списать материалы на текущие счета затрат.

Как отразить в бухучете потери от внутреннего брака

Браком считают материальные ценности (готовую продукцию, полуфабрикаты, товары и т. д.), которые по своему качеству не соответствуют установленным стандартам и техническим условиям. В зависимости от места возникновения и характера обнаруженных дефектов брак делится на:

- внешний : исправимый и неисправимый ;

- внутренний : исправимый и неисправимый .

Бухучет потерь от внутреннего брака зависит от того, какой выявлен дефект – исправимый или неисправимый.

Потери от внутреннего исправимого брака

Потери от исправимого брака определяйте как разницу между расходами, связанными с устранением брака, и суммами, удержанными с виновников брака (сотрудников, поставщиков).

В расходы, связанные с устранением брака, включите:

- стоимость материальных ресурсов, израсходованных на исправление брака;

- зарплату сотрудников, привлекаемых к устранению брака;

- начисления на зарплату сотрудников, занятых исправлением брака (взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний);

- другие расходы по исправлению брака.

Эти расходы отражайте по дебету счета 28 «Брак в производстве», к которому откройте отдельный субсчет, например, «Исправимый брак» (абз. 4 Инструкции к плану счетов). На нем организуйте аналитический учет, например, по подразделениям, из которых поступил брак, по видам бракованной продукции, по виновникам брака и т. д. При этом делайте проводку:

Дебет 28 субсчет «Исправимый брак» Кредит 10 (70, 69, 25...)

– отражены расходы на исправление брака.

Суммы, подлежащие удержанию (взысканию) с виновников брака, отражайте по кредиту счета 28 субсчет «Исправимый брак» в корреспонденции:

Во всех случаях записи на счете 28 субсчет «Исправимый брак» делайте на основании:

- первичных документов, которые оформите при выявлении брака. Так как унифицированной формы таких документов законодательством не предусмотрено, составьте их в произвольной форме. Таким документом может быть, например акт о браке . Главное, чтобы в нем содержались обязательные реквизиты, указанные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Также в нем укажите причины брака, количество бракованной продукции, виновника брака, расходы на устранение брака и (или) себестоимость бракованной продукции, суммы, подлежащие взысканию с виновников брака, и т. д.;

- первичных учетных документов или любых других документов, подтверждающих фактические расходы на устранение брака и возмещение ущерба со стороны виновных лиц (накладных, расчетно-платежных ведомостей и т. д.).

Как предъявить претензию контрагенту и что отразить в учете

Сергей Разгулин , действительный государственный советник РФ 3-го класса

Организация вправе предъявить претензию контрагенту, если он нарушил обязательства, возникшие согласно условиям договора или нормам законодательства ( , ч. 5 ст. 4 АПК РФ и ).

Предъявить претензию – право организации, а не обязанность. Например, если поставщик отгрузил некачественный товар, покупатель вправе (но не обязан) выставить ему претензию (в частности, потребовать уменьшить цену, бесплатно устранить недостаток и т. п.). Это следует из Гражданского кодекса РФ.

Форма и содержание претензии

Претензию предъявите в письменной произвольной форме . При этом четко укажите, какие обязанности не исполнил контрагент, положения какого документа были нарушены (протокол, договор, соглашение и т. п.), предложите свой выход из сложившейся конфликтной ситуации.

Внимание: если организация решила предъявить контрагенту претензию, своевременно известите его о том, что выявлено нарушение условий договора. В противном случае он может отказать в удовлетворении претензии (см., например, ). Если организация решит не предъявлять претензию, а сразу обратится в суд, ее исковое заявление не будет рассмотрено. Обращаться в суд, минуя стадию досудебного решения споров (например, сразу написать исковое заявление о взыскании неустойки), нельзя. Это следует из и .

Например, предъявляя претензию, покупатель должен уведомить продавца о нарушении условий договора купли-продажи о количестве, об ассортименте, о качестве, комплектности, таре и (или) об упаковке товара в срок, предусмотренный законом, иными правовыми актами или договором. А если такой срок не установлен, – в разумный срок после того, как нарушение соответствующего условия договора должно было быть обнаружено исходя из характера и назначения товара. Такой порядок установлен в Гражданского кодекса РФ.

Сроки рассмотрения претензии

Контрагент обязан рассмотреть претензию. Срок для этого может быть установлен:

– законодательством (см., например, );

– договором;

– внутренним распорядком организации или обычаями делового оборота.

Не предусматривают каких-либо санкций и нормы судебного права (АПК РФ , ГПК РФ).

Финансовые санкции (например, штраф) за нарушение срока, в который должна быть рассмотрена претензия, могут быть предусмотрены в договоре с контрагентом ().

Какие требования можно предъявить

В претензии можно предъявить одно или несколько требований. Например, это могут быть требования:

– оплатить санкции за нарушение условий договора ();

– возместить убытки . Например, связанные с вынужденной закупкой товара у другого поставщика по более высокой цене ();

– вернуть оплаченный, но не отработанный аванс ();

– оформить возврат или замену продукции (товара) . Например, если он бракованный ();

– устранить дефекты . Например, исправить качество ненадлежаще выполненных работ (п. 1 ст. 723 ГК РФ);

– снизить цену, то есть провести уценку объекта договора . Например, если был получен товар ненадлежащего качества (п. 1 ст. 475 ГК РФ).

Действия контрагента при получении претензии

Контрагент, которому организация выставила претензию, вправе:

– признать ее;

– отказаться от признания (например, при отсутствии его вины в нарушении обязательства);

– продолжить деловую переписку (например, с целью получить дополнительную информацию или доказать отсутствие вины в нарушении обязательства).

В случае когда должник признает претензию, выставленную организацией, бухучет и налогообложение такой операции зависят от характера требований, предъявленных контрагенту.

Расчеты по признанным контрагентами претензиям в большинстве случаев ведите с использованием счета 76 субсчета 2 «Расчеты по претензиям» (Инструкция к плану счетов).

Признание претензии

Законодательством или договором могут быть предусмотрены, например, такие виды санкций за нарушение обязательств: неустойка (штрафы, пени) , проценты за задержку уплаты и т. д. Это следует из статей и Гражданского кодекса РФ.

Кроме того, организация может потребовать, чтобы виновник возместил убытки, связанные с нарушением договорных обязательств, в том числе упущенную выгоду (). Например, если договор купли-продажи расторгнут по вине продавца, покупатель вправе применить нормы Гражданского кодекса РФ. А именно потребовать, чтобы контрагент возместил ему убытки, возникшие из-за необходимости приобретать товар у другого продавца по более высокой цене. Если новый контракт заключен в разумные сроки и по разумной цене, несостоявшийся продавец должен компенсировать покупателю разницу между стоимостью товара по условиям расторгнутого и нового договора.

Как отразить в бухучете и при налогообложении выставленные организацией и признанные должником суммы неустойки (штрафа, пеней), см. Как взыскать и отразить в бухучете и при налогообложении санкции за нарушение договора, предъявленные контрагенту . Аналогично отразите и возмещение контрагентом убытков.

Пример отражения в бухучете и при налогообложении получения неустойки от контрагента за нарушение условий договора. Организация применяет общую систему налогообложения

В феврале ООО «Торговая фирма "Гермес"» поставило ООО «Альфа» товары стоимостью 120 000 руб. (в т. ч. НДС – 18 305 руб.). Срок их оплаты по договору – 21 февраля.

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки.

Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день).

Сумма неустойки за просрочку оплаты товара составила:

120 000 руб. ? 0,1% ? 31 дн. = 3720 руб.

«Альфа» признала претензию «Гермеса» и выплатила неустойку.

В учете «Гермеса» бухгалтер сделал записи:

Дебет 76-2 Кредит 91-1

– 3720 руб. –

начислена неустойка за нарушение срока оплаты товара;

Дебет 51 Кредит 76-2

– 3720 руб. – получена неустойка.

Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления. Сумму неустойки (3720 руб.) бухгалтер включил в состав внереализационных доходов организации.

Исправление брака

Если организация получила бракованный товар, она вправе потребовать бесплатно устранить дефект (). Аналогичное правило действует при некачественном исполнении работ (см., например, ).

Гарантийный ремонт (гарантийное обслуживание) могут проводить:

– изготовители продукции (работ, услуг) (п. 6 ст. 5 Закона от 7 февраля 1992 г. № 2300-1);

– торговые организации (в т. ч. импортеры) (п. 7 ст. 5 Закона от 7 февраля 1992 г. № 2300-1).

Гарантийному ремонту (гарантийному обслуживанию) подлежат товары (результаты работ), в отношении которых установлен гарантийный срок. Датой начала гарантийного срока является дата передачи товаров (результатов выполненных работ) покупателю (заказчику). То есть дата оформления товаросопроводительных документов или акта приемки выполненных работ. Такой порядок следует из положений статей , Гражданского кодекса РФ, статьи 19 Закона от 7 февраля 1991 г. № 2300-1.

Для учета товаров, возвращенных для исправления брака, к счету 41 ( , , ) можно открыть субсчет «Имущество на гарантийном обслуживании». Унифицированная форма первичного документа, которым стороны могли бы оформить приемку-передачу товаров на гарантийное обслуживание, законодательством не предусмотрена. Поэтому такой документ можно составить в произвольной форме, содержащей все обязательные реквизиты первичной учтенной документации. Это следует из пункта 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

О том, как может выглядеть такой документ, см. Как отразить в бухучете и при налогообложении гарантийный ремонт и гарантийное обслуживание товаров и продукции (работ) .

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

Входной НДС по приобретенным материальным ценностям можно будет принять к вычету в общем порядке (п. 1 ст. 172 , НК РФ).