Cum să anulați defectele de producție. Stergerea defectelor: documente, reflectare in contabilitate

Citeste si

Nicio producție nu este imună la defecțiuni, ceea ce poate duce la eliberarea unui produs defect. Un produs care nu îndeplinește cerințele și standardele de producție necesare este considerat defect. Să vorbim despre cum să reflectăm o căsătorie în contabilitate.

Ce este un defect de fabricație?

Întreprinderea are de obicei un departament de control tehnic care este responsabil cu detectarea defectelor și trimiterea lor spre prelucrare, dacă există o astfel de posibilitate. Căsătoria poate fi:

- intern, adică înregistrate de serviciile de control de supraveghere ale companiei;

- extern, adică deja identificate de consumator.

Deși orice defecțiune duce la creșterea costurilor, este de preferat ca o companie să-l identifice în fazele de producție sau depozitare, întrucât defectele externe costă întotdeauna compania mai mult, crescând costurile directe de producție și reducând loialitatea clienților.

Dacă este posibil să-l eliminați, acesta este împărțit în:

- corectabil (atunci când respectarea standardelor se realizează prin prelucrare suplimentară);

- incorigibil (dacă nu există posibilitatea de corectare).

Dacă defectul este considerat corectabil, atunci produsul este modificat, iar costul produsului se adaugă la costurile de inventar, salarii etc.

La produsele defecte care nu pot fi reprelucrate, se determină prezența pieselor utile detașabile, acestea sunt primite la prețul utilizării prevăzute și utilizate ulterior. Părțile rămase sunt eliminate.

Dacă se descoperă un defect, se identifică vinovatul. Acesta ar putea fi un furnizor de materii prime de calitate scăzută sau un angajat al companiei. Furnizorului i se transmite o reclamație, iar în cazul în care argumentele invocate sunt recunoscute ca întemeiate, acesta plătește despăgubiri care vor reduce pierderile datorate defectelor. Dacă un angajat este găsit vinovat, atunci se calculează valoarea prejudiciului, care este dedus în părți din salariul său.

Contabilizarea defectelor de producție

Toate informațiile despre defecte se acumulează în contul 28, în care toate cheltuielile sunt înregistrate prin debit, adică costul produselor defecte produse și costurile reprelucrării acestora. Pentru credit - sume care reduc valoarea pierderilor din vicii. De exemplu, costul produselor substandard care vor fi utilizate ulterior, valoarea prejudiciului recuperat de la vinovați - angajații care au permis sau furnizorii de materii prime substandard.

Soldul contului reflectă valoarea pierderilor și este anulat din costurile de producție la sfârșitul lunii. Contabilitatea analitica se realizeaza pe ateliere, tipuri de produse, motive de defectare si vinovati.

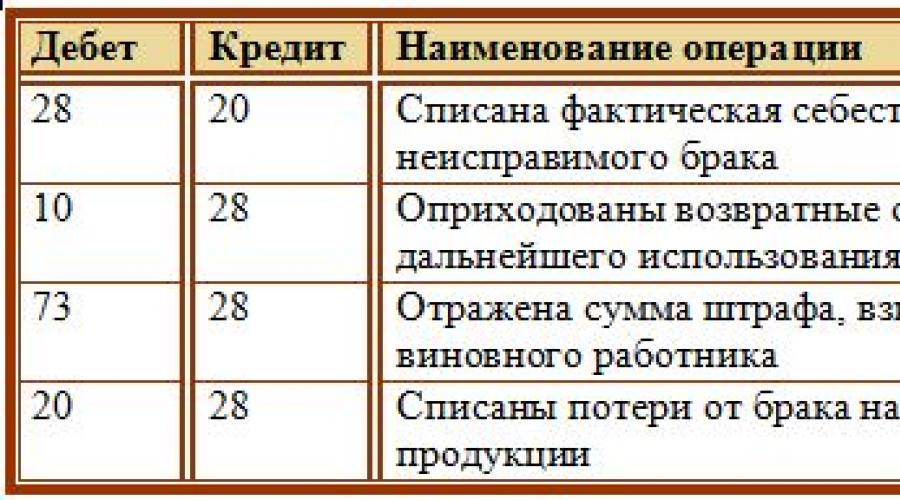

Defectele de producție sunt reflectate de postări:

|

Operațiunea |

||

|

Defect detectat: |

||

|

În producția principală |

||

|

În magazinele auxiliare de producție |

||

|

În sectorul serviciilor |

||

|

Datorită materiilor prime de calitate scăzută primite |

||

|

Costurile pentru eliminarea defectelor sunt reflectate |

||

|

Materiale de inventar eliberate pentru repararea produsului |

||

|

Salariile lucrătorilor din magazin care corectează defecțiunile |

||

|

Contributii salariale |

Ștergerea defectelor de producție: afișări

Pe creditul contului 28 se înregistrează valoarea prejudiciului din eliberarea produselor defecte, costul produselor respinse dar supuse procesării. Vom demonstra cum să înregistrăm anularea defectelor în producție. Postari:

Dacă se identifică un defect extern ireparabil, contabilitatea în companie se efectuează folosind contul de rezervă pentru reparații în garanție - 96. Dacă o companie este specializată în producția de produse în garanție, atunci trebuie să creeze o rezervă similară. Înregistrările contabile vor fi după cum urmează.

O excepție poate fi în producția individuală și la scară mică, cu condiția ca pierderile indicate să se refere la o comandă specifică care nu a fost finalizată în producție. Atunci când se calculează valoarea pierderilor din defecte, se ia în considerare doar daunele reale directe. Nu se iau în calcul veniturile nebanuite. Daunele reale directe sunt înțelese ca pierderea, deteriorarea sau scăderea valorii proprietății, care implică nevoia chiriașului de a suporta costuri pentru restaurarea, achiziționarea proprietății sau a altor bunuri de valoare sau de a efectua plăți excesive. Dacă o întreprindere a calculat pierderi din defecte, aceasta nu înseamnă că toate aceste pierderi pot fi incluse în costul produselor (lucrări, servicii) și luate în considerare la impozitarea profiturilor. Când se descoperă un defect, mai întâi este necesar să se identifice cei responsabili pentru apariția acestuia (dacă există).

Contabilizarea defectelor de producție

Conform deciziei șefului întreprinderii, 47.600 de ruble vor fi reținute de la maistrul de tură. Salariul mediu lunar al unui maestru este de 74.000 de ruble. Conform Codului Muncii al Federației Ruse, valoarea deducerilor lunare din salariu nu trebuie să depășească 20% (74.000 × 20% = 14.800).

Următoarele intrări sunt reflectate în contabilitate: Descriere Dt Ct Sumă, frec. Costul pieselor defecte se reflectă 28 20 104 400 (47 600 + 39 400 + 17 400) Piesele defecte se valorifică la prețul unei posibile vânzări 10,6 28 24 000 Suma care va fi recuperată de la vinovat - șef de tură se încasează 73 28 47 600 Suma din prima lună se reține din salariile vinovatului (afișarea se face în fiecare lună până la rambursarea integrală a datoriei) 70 73 14 800 Pierderile din vicii sunt incluse în costul de producție 20 28 32 800 Contabilitate analitică în contul 28 se realizează în contextul gamei de produse produse, diviziuni structuraleîntreprindere, cauzele defectelor, elemente de cost și vinovați.

- toate pierderile financiare de mai sus din defecte externe (cu excepția costurilor de înlocuire a bunurilor);

- cheltuieli pentru repararea bunurilor defecte de la consumator (materii prime, consumabile, echipamente, beneficii angajaților etc.).

VĂ RUGĂM SĂ REȚINEȚI! Din suma finală a pierderilor, trebuie să scădeți fonduri care pot fi returnate: posibilitatea de a reutiliza produse inutilizabile sau elementele acestora, fonduri colectate de la furnizori pentru materii prime necorespunzătoare, sancțiuni bănești în cazul unei răspunderi financiare convenite pentru produsele defecte. De ce pot apărea defecte Motivele abaterii produselor fabricate de la standardele de calitate relevante sunt diferite și se referă atât la cele obiective, cât și la cele pur „umane”.

- Probleme materiale. Materiile prime de proastă calitate nu vor putea produce produse excelente la final.

Înregistrări pentru defecte de fabricație - contul 28

Ce să faci între 3 și 4 mai întâi saptamana de lucru Mai va dura doar două zile. Mulți oameni preferă chiar să-și prelungească vacanțele personale de mai prin vacanțe și timp liber. Indiferent dacă plănuiți să vă întoarceți la muncă săptămâna viitoare sau dacă doriți să luați o vacanță de primăvară, consultați mementourile noastre contabile săptămânale.

Acest lucru vă va face mai ușor să vă planificați munca pentru zilele următoare și să oferiți colegilor instrucțiuni valoroase.< < … Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за Sărbători mai Anul acesta, prima „porțiune” a sărbătorilor de mai va dura 4 zile (din 29 aprilie până pe 2 mai inclusiv). Dacă ziua de plată a companiei dvs. este a 1-a sau a 2-a, va trebui să plătiți salariul din aprilie mai devreme - pe 28 aprilie. În aceeași zi, impozitul pe venitul persoanelor fizice trebuie reținut.< …

Stergerea defectelor: documente, reflectare in contabilitate. motive pentru căsătorie

Următoarele intrări sunt reflectate în contabilitate: Descriere Dt Ct Sumă, frec. Costul dublerinului pentru eliminarea defectelor este reflectat 28 10 15 000 Salariul și beneficiile sociale acumulate. contribuții pentru eliminarea defectelor 28 70, 69 73 800 Stergerea din ODP aferentă înlăturării defectelor 28 25 14 200 Suma acumulată a daunei către furnizor 76,2 28 88 800 Rambursare primită de la furnizorul de dublerin 51 76,008 Pierderi incluse în defecțiuni 76,208 costul semifabricatului 20, subcontul „Producție” semifabricat" 28 14 200 În exemplul următor, luați în considerare reflectarea unui defect intern ireparabil. Exemplul 2 Din cauza neatenției șefului de tură la setarea datelor de intrare pe echipament, au fost produse 120 de piese.

piese metalice de calitate scăzută. Este imposibil să corectăm deficiențele.

Contabilizarea defectelor de producție

În februarie, returnarea costumelor ar trebui să se reflecte în înregistrările: D-62 – K-90-1 – 1.800 de mii de ruble. (120 mii RUB × 15) – folosind metoda „reversării roșii”, veniturile din vânzări au fost reduse pe baza revendicării cumpărătorului; D-t 90-2 – K-t 68-2 – 300 mii ruble – TVA-ul calculat la vânzări a fost redus prin metoda „reversării roșii”; D-t 90-4 – K-t 43 – 1.200 (80 × 15) mii de ruble – metoda „inversare roșie” reflectă costul real al costumelor returnate; Dt 62 – Kt 51 – 1.800 mii ruble – plata a fost returnată clienților. Produsele returnate nu au prezentarea adecvată, dar pot fi încă folosite în scopul pentru care au fost destinate. Cei responsabili pentru defect nu au fost identificați, deoarece a fost dificil de identificat acest defect la așezarea țesăturii.

În februarie, costumele au fost reduse la prețul posibil de vânzare - 60 de mii pe unitate, incl. TVA - 10 mii de ruble.

Scoatem pierderile din căsătoria finală

Important

Defectele de producție duc la scăderea eficienței utilizării resurselor. Defectele de fabricație sunt considerate piese, componente, semifabricate, lucrări, produse:

- nerespectarea standardelor sau specificațiilor actuale;

- care pot fi utilizate în scopul propus numai după costuri suplimentare pentru aducerea lor în conformitate cu standardele sau specificațiile, sau nu pot fi utilizate deloc.

Contabilitatea defectelor de producție în scopuri contabile se efectuează în contul 28. O căsătorie la locul depistarii ei poate fi:

- intern (direct la întreprindere);

- extern (după vânzare către consumator sau intermediar).

Dacă este posibilă corectarea defectului, acesta este împărțit în:

- corectabil;

- incorigibil.

Defectul detectat trebuie documentat într-un act, a cărui formă este aprobată de conducerea întreprinderii.

Contabilitatea defectelor de producție - înregistrări contabile

Cont Dt Cont Kt Descrierea inregistrarii Valoarea inregistrarii Baza documentului 28 20.01 Se anuleaza costul defectelor 2000 Certificat-calcul, raport privind aparitia defectelor 10.01, 21, 41 28 Sunt acceptate in contabilitate materialele defecte, semifabricatele, produse la prețul posibilei lor utilizări 800 73,02, 76,05 ( 60,01).

- costuri confirmate pentru corectarea defectelor de la consumator;

- costurile transportului produselor defecte;

- rambursarea altor cheltuieli ale cumpărătorului asociate cu produsele defecte.

Dacă defectul este corectat de către producător, acesta este contabilizat în timpul de corectare în contul extrabilanțiar 002.

Anularea produselor finite defecte în producție cu cheltuiala de 94

D-t 90-8 (subcontul „Taxa pe valoarea adăugată, calculată din alte venituri din activități curente”) – K-t 68-2 – TVA a fost calculată la veniturile din vânzarea costumelor cu discount; Dt 90-10 „Alte cheltuieli pentru activități curente” – Dt 10-6 – 750 mii ruble – valoarea contabilă a costumelor reduse este anulată. Pentru referință: prezența și mișcarea deșeurilor de producție, defecte ireparabile, materiale primite din eliminarea mijloacelor fixe care nu pot fi folosite ca materiale, combustibil sau piese de schimb în organizație, cauciucuri uzate și resturi de cauciuc etc. luate în considerare în subcontul 10-6 „Alte materiale”. DETERIORAREA PRODUSELOR FINALITATE ÎN DEPOZIT NU TREBUIE REFLECTATĂ CA O DAUNE DE PRODUCȚIE Produsele finite sunt produse și semifabricate care sunt integral prelucrate, respectă standardele în vigoare sau specificațiile tehnice aprobate, acceptate la depozit sau de către client pentru evaluare.

Am vorbit despre contabilizarea costurilor de producție în consultanța noastră. Vom vorbi despre modul în care defectele de producție sunt reflectate în contabilitate în acest material. Contabilitatea defectelor de producție: înregistrări Pentru a rezuma informații despre pierderile din vicii de producție, Planul de Conturi și Instrucțiuni de aplicare a acestuia (Ordinul Ministerului Finanțelor din 31 octombrie 2000 nr. 94n) prevede contul 28 „Defecte de producție”. .”

În debitul contului 28 se încasează costurile pentru defecte interne și externe identificate. Contul reflecta atat defectul ireparabil, cat si costurile de corectare a defectului. Contul 28 este creditat pentru sume care reduc pierderile din defecte.

Orice producție este, într-o măsură mai mare sau mai mică, însoțită de apariția unor defecte. Prin urmare, este important să știți cum să organizați corect contabilitatea defectelor de producție.

În cazul în care produsele sau piesele primite (lucrarea efectuată) nu respectă normele, standardele, condițiile tehnice stabilite la întreprindere și nu pot fi utilizate în scopul propus sau pot fi utilizate numai după corecții corective, atunci acest lucru este recunoscut. defect de fabricatie. Pierderile rezultate din căsătorie trebuie luate în considerare corect în contabilitate.

Tipuri de defecte în producție:

- corectabil și incorigibil;

- interne si externe.

Contabilitatea căsătoriei corectabile

Pentru a contabiliza pierderile din defecte, se utilizează contul contabil 28.

Dacă un defect rezultat din procesul de producție poate fi corectat, atunci este necesar să se determine costul corectării produsului defect. Pentru a face acest lucru, debitul contului 28 colectează toate costurile cauzate de corecție, aceasta ar putea fi:

- salariile lucrătorilor care restaurează produse defecte (afișarea D28 K70), (D28 K69),

- materii prime, materiale suplimentare (D28 K10) sau produse semifabricate (D28 K21),

- servicii ale terților (D28 K60).

Costurile pot fi reduse dacă se aplică o amendă angajatului responsabil pentru producerea produselor defecte. Cuantumul acestei amenzi reduce pierderile din vicii și se reflectă în creditul contului 28 în corespondență cu contul care reflectă decontări cu personalul (înregistrarea D73 K28). Cuantumul amenzii poate fi reținut din salariul angajatului vinovat (înscrierea D70 K73) sau angajatul însuși poate plăti cuantumul amenzii în numerar la casa de marcat (D50 K73).

După ce au fost încasate toate costurile de corectare a produselor defecte și au fost luate în considerare sumele penalităților de la lucrătorii vinovați, pierderile sunt trecute la costul de producție în debitul contului 20 prin afișarea D20 K28.

Postari:

Contabilizarea căsătoriei ireparabile

Dacă nu este posibilă corectarea produselor defecte, atunci defectul este considerat ireparabil. Este necesar, folosind , să determinați costul real al produselor defecte și să îl anulați ca debit al contului 28 prin afișarea D28 K20.

Daca in timpul lichidarii defectului au ramas niste deseuri care pot fi folosite in viitor, atunci se debiteaza in contul 10 (D10 K28).

Dacă o penalizare este reținută de la angajatul vinovat, aceasta se reflectă prin afișarea D73 K28.

Soldul format în contul 28 reprezintă pierderi din defecte, care la sfârșitul lunii trebuie anulate la costul de producție folosind înregistrarea D20 K28.

Postari:

Dacă produsele defecte sunt detectate în etapa de producție sau la întreprindere însăși (defecte interne), atunci contabilitatea ar trebui să se reflecte în tranzacțiile de mai sus.

Poate apărea o situație ca un defect să fie descoperit de către consumator în timpul funcționării (extern).

Contabilitatea defectelor externe

Poate apărea mult mai târziu decât luna în care a fost produs produsul. Acest moment provoacă unele dificultăți în contabilizarea pierderilor din defecte. Dacă produsul este expediat cumpărătorului și se dovedește a fi defect, atunci acesta trebuie anulat nu la costul de producție, ci la costul integral, care include, pe lângă costurile de producție, și costurile de transport, asamblare, instalare și alte costuri asociate vânzării sale.

Pentru anulare acest gen costuri, organizația poate crea o rezervă pentru reparații și întreținere în garanție. Această rezervă se formează în contul 96 „Rezerve pentru cheltuieli viitoare”. Atunci când mărfurile defecte sunt returnate de la cumpărător, toate costurile de producție și vânzare (costul integral) sunt colectate în debitul contului 28, după care sunt anulate din rezerva creată folosind înregistrarea D96 K28.

Dacă o astfel de rezervă nu a fost creată și produsul defect a fost returnat în aceeași perioadă de raportare în care a fost produs, atunci pierderile din defecte sunt amortizate la costul de producție (D20 K28). Dacă mărfurile sunt returnate în următoarea perioadă de raportare, atunci pierderile sunt incluse în alte cheltuieli folosind înregistrarea D90/2 K28.

Organizația a expediat cumpărătorului produse în valoare de 35.400 de ruble, inclusiv TVA-ul de 5.400. Costul său a fost de 20.000. Cumpărătorul a identificat defectul și a returnat bunurile. Organizația a transportat produsele defecte în mod independent, costurile de transport s-au ridicat la 2.000 de ruble. Organizația nu a creat o rezervă, iar produsele au fost returnate în aceeași perioadă de raportare în care au fost produse. Cum să ținem cont de această căsătorie în contabilitate?

Conceptul de căsătorie și tipurile sale

O descriere detaliată a căsătoriei poate fi luată din Recomandări metodologice la planul de conturi pentru complexul agroindustrial, aprobat prin ordin al Ministerului Agriculturii al Federației Ruse din 13 iunie 2001 nr. 654. Această descriere se aplică tuturor sectoarelor de producție. Un defect este un produs, semifabricat sau lucrare care nu corespunde standardelor stabilite. specificatii tehniceși standarde, în timp ce utilizarea lor în scopul propus inițial este imposibilă fără anumite lucrări de corectare a deficiențelor. Nu se aplică căsătoriei:

- produse care pot fi transferate la un grad inferior;

- produse care nu îndeplinesc cerințe de calitate sporite, dar îndeplinesc standardele pentru produse similare.

Există mai multe tipuri de căsătorie:

1. La locul descoperirii:

- interior;

- extern.

2. După natura defectelor:

- corectabil;

- incorigibil (final).

Pentru a evita vânzarea de bunuri de calitate scăzută, întreprinderile organizează procese de verificare a produselor înainte de a le trimite clienților. Astfel de funcții sunt deținute de departamentele de control tehnic, servicii de control al calității etc. Aceste unități structurale sunt cele care detectează defectele interne. Defectele externe sunt denumite astfel deoarece sunt descoperite în afara granițelor întreprinderii, adică de către cumpărător în timpul funcționării. În plus, atât căsătoriile interne cât și cele externe pot fi fie corectate, fie ireparabile. În cazul în care societatea evaluează repararea sau corectarea defecțiunilor ca fiind justificată atât din punct de vedere tehnic, cât și economic, atunci defectul este corectabil. Dacă este imposibil sau nejustificat din punct de vedere economic să corectăm neajunsurile, atunci căsătoria este definitivă. Ce este inclus în costurile atribuite costului căsătoriei?

Pentru o căsătorie internă corectabilă, aceasta este:

- costuri materiale pentru eliminarea deficiențelor;

- salariile angajaților pentru activități de eliminare a neajunsurilor;

- cota de amortizare a echipamentelor de producție;

- cota corespunzătoare din cheltuielile generale de producție (denumite în continuare OPR).

Costul produselor defecte în sine cu defecte interne corectabile nu este inclus în pierderile din defecte. Dacă defectul este intern și incorigibil, atunci costul său include toate costurile implicate în producerea produsului defect, în plus față de costurile de pregătire și stăpânire a producției, organizare și management, cheltuieli neproductive și alte cheltuieli.

Costul defectelor externe constă în:

- costul de producție al produsului;

- valoarea rambursării către cumpărător pentru produsele defecte;

- costuri de reparații;

- costurile de înlocuire a produsului;

- cheltuieli pentru transportul mărfurilor către cumpărător.

În plus, costul pierderilor din defecte include și costul reparațiilor în garanție.

Pierderile din căsătorie sunt reduse cu:

- în cazul unei posibile utilizări a produselor respinse în alte scopuri decât scopul lor, costul acestuia este echivalent cu prețul unei posibile utilizări;

- deduceri de la angajații vinovați de defecte ale produsului;

- sume recuperate sau adjudecate de la furnizorii de materii prime, materiale, semifabricate substandard din vina cărora s-a produs defectul.

Contabilitatea defectelor de productie - inregistrari

Pentru a contabiliza defectele de producție, Planul de conturi, aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 31 octombrie 2000 nr. 94n, oferă contul 28. Debitul său reflectă toate costurile asociate cu produsele defecte, lista acestora este prezentate în partea anterioară a articolului. În împrumut se înregistrează sumele care reduc costul căsătoriei (vezi și partea anterioară). Valoarea pierderilor din defecte este inclusă în costul produselor corespunzătoare. Dacă se detectează un defect atunci când aceste produse nu mai sunt produse, atunci astfel de costuri sunt distribuite pe întreaga gamă de produse fabricate ca OPR (costuri generale de producție).

Să notăm momentul documentării căsătoriei. La retragerea produselor defecte, este necesar să se întocmească un proces-verbal sau sesizarea defectului. Compania elaborează în mod independent forma documentului, indică toate detaliile necesare pentru documentele primare, precum și numele produsului defect, numărul sau codul acestuia, motivele defectului și cei responsabili pentru defect. Un astfel de act (notificare) trebuie atașat la documentele pentru eliberarea materialelor care vor fi utilizate pentru eliminarea deficiențelor (clauza 101 din Orientările metodologice pentru contabilizarea stocurilor, aprobate prin ordin al Ministerului Finanțelor al Federației Ruse din decembrie 28, 2001 Nr. 119n).

Să ne uităm la exemple de tranzacții tipice care vor apărea în contabilitate dacă o întreprindere întâlnește un defect în producție. Primul exemplu este compilat pentru o căsătorie internă corectabilă.

Exemplul 1

La coaserea hainelor de lucru s-au descoperit semifabricate defecte producție proprie— piese de produs lipite cu doublerin. Motivul căsătoriei a fost dublerin de proastă calitate. Costurile pentru remedierea defectului au fost:

- costul dublerinului - 15.000 de ruble;

- salariu și contribuții sociale - 73.800 de ruble;

- cota de AOD - 14.200 de ruble.

Furnizorului de dublerin de calitate scăzută i s-a prezentat o cerere în valoare de costul materialului și al costurilor cu forța de muncă pentru a elimina defectele, în total 88.800 de ruble. Înregistrările contabile reflectă următoarele înregistrări:

|

Descriere |

Cantitate, frecați. |

||

|

Costul dublerinului pentru eliminarea defectelor este reflectat |

|||

|

Salariul și beneficiile sociale acumulate. taxe pentru eliminarea defectelor |

|||

|

AOD legată de eliminarea defectelor anulate |

|||

|

Suma creanței a fost acumulată furnizorului |

|||

|

A primit rambursare de la furnizorul dublerin |

|||

|

Pierderile din defecte sunt incluse în costul semifabricatului |

20, subcontul „Producerea semifabricatelor” |

În exemplul următor, luați în considerare reflectarea unei căsătorii interne incorigibile.

Exemplul 2

Din cauza neatenției șefului de tură la setarea datelor de intrare pe echipament, au fost produse 120 de piese. piese metalice de calitate scăzută. Este imposibil să corectăm deficiențele. Costurile care au fost suportate pentru fabricarea acestor piese au fost:

- costul materialelor - 47.600 de ruble;

- salariu și contribuții sociale - 39.400 de ruble;

- cota de AOD - 17.400 de ruble.

Piesele pot fi vândute la fier vechi la 200 RUB. pe bucată Conform deciziei șefului întreprinderii, 47.600 de ruble vor fi reținute de la maistrul de tură. Salariul mediu lunar al unui maestru este de 74.000 de ruble. Conform Codului Muncii al Federației Ruse, valoarea deducerilor lunare din salariu nu trebuie să depășească 20% (74.000 × 20% = 14.800). Înregistrările contabile reflectă următoarele înregistrări:

|

Descriere |

Cantitate, frecați. |

||

|

Costul pieselor defecte este reflectat |

104 400 (47 600+39 400+17 400) |

||

|

Piesele defecte se valorifică la prețul de vânzare posibilă |

|||

|

S-a încasat o sumă care va fi recuperată de la vinovat - maistrul de tură. |

|||

|

Suma din prima lună este reținută din salariul vinovat (afișarea se face în fiecare lună până la rambursarea integrală a datoriilor) |

|||

|

Pierderile din defecte sunt incluse în costul de producție |

Contabilitatea analitică în contul 28 se efectuează în contextul gamei de produse, al diviziunilor structurale ale întreprinderii, al cauzelor defectelor, al elementelor de cost și al vinovaților.

Rezultate

Există mai multe tipuri de căsătorie. În funcție de clasificarea sa, regulile de includere a pierderilor din defecte în costul de producție variază. Contabilitatea defectelor dintr-o întreprindere este importantă pentru detectarea cauzelor defectelor, analizarea și urmărirea modificărilor pierderilor din defecte, precum și pentru îmbunătățirea calității produselor fabricate.

Organizația clienților a construit un depozit în 2014, dezvoltatorul a fost plătit, în 2016 au descoperit că acoperișul era din material de proastă calitate, iar clientul a decis să schimbe o parte din acoperiș. Clientul a achizitionat materiale pentru inlocuirea acoperisului si a luat in calcul 10.08 in contul sau. „Materiale de construcție”. Dezvoltatorul a fost sunat și a înlocuit materialele gratuit. Cum să reflectăm în contabilitate anularea acestor materiale pentru reparații majore ale unei părți a acoperișului, care a fost efectuată de client? Cum poate revizia curentă a unui depozit - un mijloc fix - și să anuleze imediat materialele ca costuri de reparație în contul 26 sau să se contabilizeze ca o reconstrucție a depozitului? Aveți nevoie de documente justificative: certificate de recepție și predare, finalizarea lucrărilor, cine a înlocuit gratuit acoperișul sau îl puteți anula drept cheltuieli și este suficient un certificat de anulare?

Ar fi bine să nu reflectați acest fapt ca pe o reparație sau reconstrucție (pentru a evita disputele cu autoritățile fiscale), ci să reflectați acest lucru ca pe o corectare a unui defect.

Pentru a face acest lucru, trebuie să depuneți o reclamație la dezvoltator. Trimiteți reclamația în orice formă scrisă. Totodată, indicați clar ce obligații nu și-a îndeplinit contrapartea, ale căror documente au fost încălcate (protocol, contract, acord etc.), indicați neajunsurile pe care le solicitați să fie eliminate. Deoarece dezvoltatorul a corectat în mod independent deficiențele, el este de acord cu afirmația. Una dintre cerințele revendicărilor poate fi eliminarea defectelor paragrafului 1 al art. 723 din Codul civil al Federației Ruse).

Deoarece antreprenorul elimină defectul în mod independent, folosind materialele dvs., apoi documentați transferul materialelor către antreprenor pentru a elimina defectul. Antreprenorul, la rândul său, poate întocmi un proces-verbal sub orice formă în care să rezulte că abaterile din lucrare au fost corectate și să indice în acesta materialele folosite pentru înlăturarea defecțiunii.

Pe baza acestui lucru, puteți anula materialele în conturile de cost curente.

Cum să reflectați pierderile din defectele interne ale contabilității

Defectele sunt considerate bunuri materiale (produse finite, semifabricate, mărfuri etc.) care nu îndeplinesc standardele și specificațiile tehnice stabilite în ceea ce privește calitatea lor. În funcție de locul apariției și natura defectelor detectate, defectul este împărțit în:

- extern: corectabil și incorigibil;

- intern: corectabil și incorigibil.

Contabilitatea pierderilor din defecte interne depinde de ce fel de defect este identificat - corectabil sau ireparabil.

Pierderi din căsătoria internă corectabilă

Definiți pierderile dintr-un defect corectabil ca diferență între costurile asociate cu eliminarea defectului și sumele reținute de la cei responsabili pentru defect (angajați, furnizori).

Costurile asociate cu eliminarea defectelor includ:

- costul resurselor materiale cheltuite pentru corectarea defectului;

- salariile angajatilor implicati in eliminarea defectelor;

- angajamente la salariile angajaților implicați în repararea căsătoriilor (contribuții la asigurările obligatorii de pensie (socială, medicală) și contribuții la asigurarea împotriva accidentelor și bolilor profesionale);

- alte cheltuieli pentru corectarea defectului.

Reflectați aceste cheltuieli în debitul contului 28 „Defecte de producție”, căruia i se deschide un subcont separat, de exemplu, „Defecte remediabile” (paragraful 4 din Instrucțiunile pentru planul de conturi). Pe ea, organizați contabilitatea analitică, de exemplu, pe departamentele din care provine produsul defect, pe tipuri de produse defecte, de către cei responsabili pentru defect etc. În același timp, faceți următoarele înregistrări:

Debit 28 subcont „Căsătoria reparabilă” Credit 10 (70, 69, 25...)

– se reflectă costurile remedierii defecțiunii.

Sumele care fac obiectul reținerii (încasării) de la cei responsabili pentru căsătorie trebuie reflectate în creditul contului 28 al subcontului „Căsătoria corectabilă” în corespondență:

În toate cazurile, faceți înregistrări în contul 28 din subcontul „Căsătorie reparabilă” pe baza:

- documente primare pe care le veti intocmi la identificarea unui defect. Deoarece legea nu prevede o formă unificată pentru astfel de documente, întocmește-le sub orice formă. Un astfel de document ar putea fi, de exemplu, un certificat de căsătorie. Principalul lucru este că conține detaliile obligatorii specificate în paragraful 2 al articolului 9 din Legea din 6 decembrie 2011 nr. 402-FZ. Se mai indică motivele defectului, cantitatea de produse defecte, vinovatul defectului, costurile de eliminare a defectului și (sau) costul produsului defecte, sumele de recuperat de la vinovații defectului, etc.;

- documentele contabile primare sau orice alte documente care confirmă costurile efective ale eliminării defectelor și compensarea prejudiciului de la făptuitori (facturi, extrase de salarii etc.).

Cum să depuneți o cerere la o contrapartidă și ce să includeți în contabilitate

Serghei Razgulin, actual consilier de stat al Federației Ruse, clasa a III-a

Organizația are dreptul de a depune o reclamație la contraparte dacă a încălcat obligațiile care decurg în conformitate cu termenii acordului sau normele legii (Partea 5 a articolului 4 din Codul de procedură de arbitraj al Federației Ruse și).

A face o cerere este un drept al organizației, nu o obligație. De exemplu, dacă un furnizor a expediat un produs de calitate scăzută, cumpărătorul are dreptul (dar nu este obligat) să depună o reclamație împotriva sa (în special, să ceară o reducere de preț, să elimine defectul gratuit etc.) . Aceasta rezultă din Codul civil al Federației Ruse.

Forma și conținutul revendicării

Trimiteți reclamația în orice formă scrisă. Totodată, indicați clar ce obligații nu și-a îndeplinit contrapartea, ale căror documente au fost încălcate (protocol, contract, acord etc.), vă oferă o ieșire din situația conflictuală actuală.

Atenţie:În cazul în care organizația decide să facă o revendicare față de contrapartidă, notificați-o prompt că a fost identificată o încălcare a termenilor contractului. În caz contrar, el poate refuza să satisfacă cererea (vezi, de exemplu,). Dacă organizația decide să nu depună o cerere, dar se adresează imediat instanței, aceasta declarație de revendicare nu vor fi luate în considerare. Este imposibil să mergeți în instanță fără a sări peste etapa de soluționare a litigiului înainte de judecată (de exemplu, scrierea imediată a unei declarații de cerere pentru a percepe o penalitate). Aceasta rezultă din și.

De exemplu, atunci când face o reclamație, cumpărătorul trebuie să notifice vânzătorului o încălcare a condițiilor contractului de cumpărare și vânzare cu privire la cantitatea, sortimentul, calitatea, caracterul complet, containerul și (sau) ambalajul mărfurilor în termenul prevăzut de legea, alte acte juridice sau contractul. Și dacă o astfel de perioadă nu este stabilită, într-o perioadă rezonabilă după încălcarea termenului relevant al contractului ar fi trebuit descoperită pe baza naturii și scopului bunurilor. Această procedură este stabilită în Codul civil al Federației Ruse.

Termenul de examinare a unei cereri

Contrapartea este obligată să ia în considerare creanța. Termenul limită pentru aceasta poate fi stabilit:

– legislație (vezi, de exemplu,);

– acord;

– regulamentele interne ale organizației sau obiceiurile de afaceri.

Nici nu prevăd sancțiuni sau norme de drept judiciar (Codul de procedură de arbitraj al Federației Ruse, Codul de procedură civilă al Federației Ruse).

Sancțiunile financiare (de exemplu, o amendă) pentru încălcarea termenului în care trebuie luată în considerare cererea pot fi prevăzute în acordul cu contrapartea ().

Ce cerințe puteți face?

O revendicare poate include una sau mai multe revendicări. De exemplu, aceste cerințe ar putea fi:

– plata sancțiunilor pentru încălcarea termenilor contractului ();

– compensarea pierderilor. De exemplu, legat de achiziționarea forțată de bunuri de la alt furnizor la un preț mai mare ();

– returnarea avansului plătit, dar necheltuit ();

– emite un retur sau înlocuire de produse (bunuri). De exemplu, dacă este defect ();

– eliminarea defectelor. De exemplu, pentru a corecta calitatea muncii executate necorespunzător (clauza 1 a articolului 723 din Codul civil al Federației Ruse);

– reduceți prețul, adică reduceți obiectul contractului. De exemplu, dacă un produs a fost primit de o calitate necorespunzătoare (clauza 1 a articolului 475 din Codul civil al Federației Ruse).

Acțiuni ale contrapărții la primirea unei creanțe

Contrapartea căreia organizația a depus o cerere are dreptul de a:

– recunoaște-l;

– refuză să mărturisească (de exemplu, în lipsa vinovăției sale în încălcarea obligației);

– continuarea corespondenței de afaceri (de exemplu, pentru a obține informații suplimentare sau a dovedi absența vinovăției în încălcarea unei obligații).

În cazul în care debitorul recunoaște o creanță ridicată de o organizație, contabilitatea și impozitarea unei astfel de tranzacții depind de natura creanțelor prezentate contrapărții.

În cele mai multe cazuri, efectuați decontări pentru daune recunoscute de contrapărți folosind contul 76 al subcontului 2 „Decontări pentru daune” (Instrucțiuni pentru planul de conturi).

Recunoașterea cererii

Legislația sau un acord pot prevedea, de exemplu, următoarele tipuri de sancțiuni pentru încălcarea obligațiilor: penalități (amenzi, penalități), dobânzi de întârziere la plată etc. Aceasta rezultă din articole și din Codul civil al Federației Ruse.

În plus, organizația poate cere ca vinovatul să compenseze pierderile asociate cu încălcarea obligațiilor contractuale, inclusiv profiturile pierdute (). De exemplu, dacă un contract de cumpărare și vânzare este reziliat din vina vânzătorului, cumpărătorul are dreptul de a aplica normele Codului civil al Federației Ruse. Și anume, să ceară contrapartei să-l despăgubească pentru pierderile suferite din cauza necesității de a cumpăra bunuri de la alt vânzător la un preț mai mare. Dacă un nou contract este încheiat într-un termen rezonabil și la un preț rezonabil, vânzătorul eșuat trebuie să despăgubească cumpărătorul pentru diferența dintre costul mărfurilor în condițiile contractului reziliat și noul contract.

Cum se reflectă în contabilitate și fiscalitate sumele penalităților (amenzi, penalități) emise de organizație și recunoscute de debitor, vezi Cum se colectează și reflectă în contabilitate și fiscalitate sancțiunile pentru încălcarea contractului prezentate contrapartidei. În mod similar, reflectați compensația contrapartidei pentru pierderi.

Un exemplu de modul de reflectare în contabilitate și fiscalitate a primirii unei penalități de la o contraparte pentru încălcarea termenilor unui acord. Organizația se aplică sistem comun impozitare

În februarie, LLC Trading Company Hermes a furnizat LLC Alpha bunuri în valoare de 120.000 de ruble. (inclusiv TVA – 18.305 ruble). Data scadentă pentru plata acestora conform contractului este 21 februarie.

În caz de întârziere a plății pentru bunurile livrate, cumpărătorul, conform termenilor contractului, trebuie să plătească o penalitate. Valoarea penalității este de 0,1 la sută din suma datoriei de plătit pentru bunuri pentru fiecare zi de întârziere.

Alpha a transferat plata pentru bunurile livrate către Hermes abia pe 24 martie. Pe 25 martie, Hermes a depus o cerere către Alpha pentru plata unei penalități pentru întârzierea plății conform contractului (întârzierea a fost de 31 de zile).

Cuantumul penalității pentru întârzierea plății bunurilor a fost:

120.000 de ruble. ? 0,1%? 31 de zile = 3720 rub.

Alpha a recunoscut cererea lui Hermes și a plătit o penalizare.

În contabilitatea Hermes, contabilul a făcut următoarele înregistrări:

Debit 76-2 Credit 91-1

– 3720 rub. –

a fost aplicată o penalitate pentru neachitarea la timp a mărfurilor;

Debit 51 Credit 76-2

– 3720 rub. - a fost primită o penalizare.

Hermes plătește lunar impozitul pe venit, folosind metoda de angajamente. Contabilul a inclus cuantumul penalității (3.720 de ruble) ca parte a veniturilor nefuncționale ale organizației.

Corectarea căsătoriei

Dacă o organizație a primit un produs defect, aceasta are dreptul de a cere ca defectul să fie eliminat gratuit (). O regulă similară se aplică în cazul muncii de proastă calitate (vezi, de exemplu,).

Reparațiile în garanție (service în garanție) pot fi efectuate de:

– producători de produse (lucrări, servicii) (clauza 6 al art. 5 din Legea din 7 februarie 1992 nr. 2300-1);

– organizaţii comerciale (inclusiv importatori) (clauza 7 al art. 5 din Legea din 7 februarie 1992 nr. 2300-1).

Reparațiile în garanție (service în garanție) sunt supuse bunurilor (rezultatele lucrărilor) pentru care a fost stabilită o perioadă de garanție. Data de începere a perioadei de garanție este data transferului bunurilor (rezultatele lucrărilor efectuate) către cumpărător (client). Adică data înregistrării documentelor de expediere sau a certificatului de acceptare a lucrărilor efectuate. Această procedură decurge din prevederile articolelor din Codul civil al Federației Ruse, articolul 19 din Legea din 7 februarie 1991 nr. 2300-1.

Pentru a contabiliza bunurile returnate la corectarea defectelor, puteți deschide un subcont „Proprietate în service în garanție” în contul 41 ( , , ). O formă unificată a documentului primar cu care părțile ar putea oficializa acceptarea și transferul bunurilor pentru serviciul în garanție nu este prevăzută de lege. Prin urmare, un astfel de document poate fi întocmit sub orice formă, cuprinzând toate detaliile obligatorii ale documentației contabile primare. Aceasta rezultă din paragraful 2 al articolului 9 din Legea din 6 decembrie 2011 nr. 402-FZ.

Pentru informații despre cum poate arăta un astfel de document, consultați Cum să reflectați reparațiile în garanție și service-ul în garanție pentru bunuri și produse (lucrare) în contabilitate și fiscalitate.

Pentru organizațiile care aplică regimul general de impozitare, o astfel de operațiune va afecta calculul impozitelor după cum urmează.

TVA-ul de intrare pentru activele materiale achiziționate poate fi dedus în mod general (clauza 1, articolul 172, Codul fiscal al Federației Ruse).