La ce duce un defect de fabricație? 3 pierderi din produse defecte fabricate de întreprindere

Citeste si

Nu există o definiție a căsătoriei în lege. Este dat de oameni de știință - avocați, filozofi, sociologi.

În literatura juridică căsătorie- este definită ca o unire legal formalizată, liberă și voluntară a unui bărbat și a unei femei, cu scopul de a crea o familie și de a genera relații reciproce și reciproce pentru aceștia.

Motivele căsătoriei sunt recunoscute ca norme legale, nu morale: o uniune conjugală determină doar un sistem de drepturi și obligații. Astfel, căsătoria este un mijloc de înregistrare și o formă de control social asupra acesteia. De regulă, căsătoria implică înregistrarea în agentii guvernamentale sau în instituţii religioase învestite cu asemenea puteri.

Subliniază în special că apar drepturi și obligații conjugale numai în căsătoria înregistrată. Coabitarea efectivă a unui bărbat și a unei femei nu dă naștere la relații de familie. Înregistrarea de stat face posibilă garantarea cu adevărat a protecției unei game largi de drepturi ale membrilor familiei. De exemplu, pensia alimentară, locuința și drepturile de moștenire ale soților sunt protejate numai după prezentarea unui certificat de căsătorie.

În mod tradițional, sunt trei dezvoltate forme de căsătorie (de familie), ale căror caracteristici sunt determinate cultural și social:

- monogamie- unirea unui bărbat și a unei femei. Această formă de familie a apărut într-o perioadă în care dezvoltarea agriculturii a făcut posibil ca un cuplu parsi să hrănească și să crească copii fără interferențe din partea întregului clan; de atunci a fost cea mai comună;

- poligamie(poligamia) este o formă tradițională în cultura islamică și unele societăţile primitive. Poligamia temporară a existat și în Grecia Antică: în perioada de după războaie majore, care au redus drastic populația masculină, bărbaților li se permitea să aibă mai multe soții. După ce pierderile populației au fost reînnoite, căsătoriile poligame au fost oficial desființate;

- poliandrie(poliandrie) - o formă destul de rară; a existat în zone îndepărtate din India, Tibet, Nordul Îndepărtat și pe unele insule din Polinezia. Motivul poliandriei a fost nevoia de a limita populația în zonele cu resurse limitate. Printre popoarele primitive, poliandria, de regulă, a fost însoțită de o tradiție crudă de a ucide majoritatea fetelor nou-născute.

Instituția modernă a căsătoriei este într-o stare de transformare. Pe măsură ce libertatea individuală devine cea mai importantă valoare, numărul căsătoriilor scade, vârsta la căsătorie crește, legăturile conjugale slăbesc, numărul divorțurilor crește, iar numărul copiilor născuți în căsătorie scade. Se schimbă și atitudinea societății față de familie și căsătorie: dacă anterior se considera important ca relația dintre un bărbat și o femeie să fie înregistrată oficial, acum uniunile care nu sunt documentate sunt recunoscute ca o variantă a normei.

Căsătorie

Căsătoria se încheie la oficiul de stare civilă de stat după ce a trecut o lună după ce mirii au depus cererea comună. Perioada lunara dacă există motive întemeiate, acesta poate fi redus sau mărit, dar nu mai mult de o lună.

Dacă există circumstanțe speciale (sarcina, nașterea unui copil, amenințarea imediată la viața uneia dintre părți și alte circumstanțe speciale), căsătoria poate fi încheiată în ziua depunerii cererii.

Pentru a se căsători, trebuie îndeplinite următoarele condiții:

- acord reciproc persoanele care se căsătoresc;

- ajungând la vârsta căsătoriei. De regula generala vârsta căsătoriei este stabilită la 18 ani, cu toate acestea, autoritățile locale de la locul de înregistrare a căsătoriei o pot reduce, dar nu mai mult de doi ani (legile entităților constitutive ale Federației Ruse pot prevedea cazuri excepționale când căsătoria este permis înainte de împlinirea vârstei de 16 ani);

- lipsa relațiilor conjugale pentru viitorii soți (nu este permisă căsătoria între persoane, dintre care cel puțin unul este deja într-o altă căsătorie);

- lipsa legăturilor de familie mirii (rudele în linie directă ascendentă și descendentă, frații și surorile vitrege și pline, părinții adoptivi și copiii adoptați nu se pot căsători);

- capacitatea juridică a persoanelor care se căsătoresc(se instituie interdicția căsătoriei pentru persoanele recunoscute de instanță ca incompetente din cauza bolilor mintale sau demenței).

Căsătoria invalidă

Nerespectarea acestor condiții sau înregistrarea unei căsătorii cu respectarea acestora, dar fără intenția de a întemeia o familie ( căsătorie fictivă ) în cazul unei cereri din partea persoanelor interesate sau a organismelor abilitate, poate duce la recunoașterea judiciară a căsătoriei ca nulă. Ascunderea unei boli cu transmitere sexuală sau a unei infecții cu HIV îi dă și celuilalt soț dreptul de a se adresa instanței pentru declararea nulității căsătoriei.

O căsătorie declarată nulă de instanță nu dă naștere drepturilor și obligațiilor soților din momentul încheierii acesteia. Un soț conștiincios (care nu știa de prezența obstacolelor în calea căsătoriei) are dreptul să păstreze numele de familie ales la înregistrarea căsătoriei. Dacă unul dintre soți a ascuns că era deja căsătorit, atunci persoana care nu știa despre acest lucru are dreptul de a cere păstrarea proprietății și împărțirea proprietății în conformitate cu regulile. Codul familiei RF, adică în condiții mai favorabile. În orice caz, declararea invalidă a căsătoriei nu afectează drepturile copiilor născuți în această căsătorie.

Divorţ

Desfacerea căsătoriei (divorțul) este un act juridic care, cu unele excepții, încetează drepturile și obligațiile soților pentru viitor.

Desfacerea căsătoriei diferă de recunoașterea unei căsătorii ca invalidă prin aceea că, în timpul unui divorț, căsătoria este încetată pentru viitor, în timp ce recunoașterea unei căsătorii ca invalidă este retroactivă și încetează. consecinte juridice căsătoria din momentul încheierii ei.

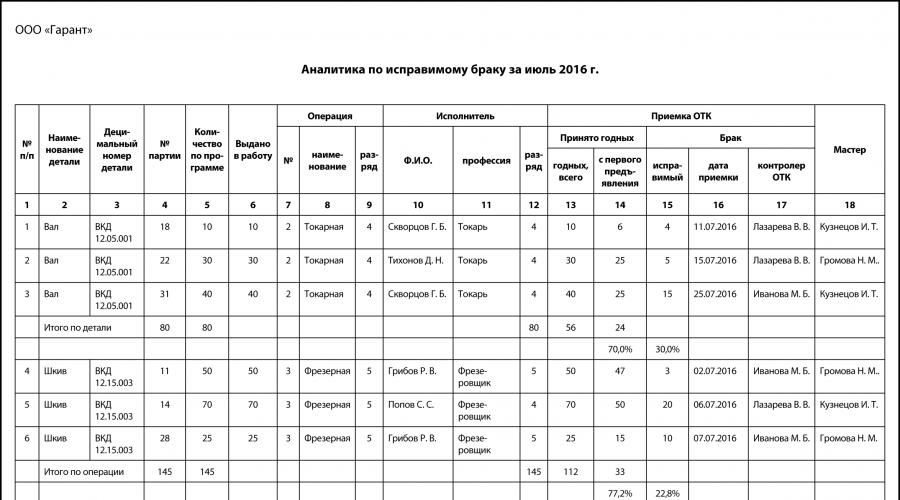

Cum se utilizează foile de traseu pentru a obține analize privind defectele corectabile pentru analiză?

Care sunt caracteristicile întocmirii unui act de căsătorie?

Cum se creează un raport pentru a controla pierderile din defecte ireparabile ale comenzilor?

Care solutii eficiente poate fi acceptat pe baza unui proces-verbal din motive de căsătorie?

Cum se generează un raport privind pierderile materiale ca urmare a unei căsătorii ireparabile?

Piața impune condiții stricte: dacă produsul este de proastă calitate, producătorul nu îl va putea vinde. În plus, companiile producătoare sunt obligate să suporte costuri suplimentare asociate cu corectarea defectelor și anularea pieselor și componentelor defecte. Producătorii sunt interesați de un sistem de control al calității care funcționează bine pentru produsele lor și de a minimiza costul defectelor. Contabilitatea pierderilor asociate cu defectele și analiza acestora permit managementului companiei și specialiștilor tehnici să aibă date exacte pentru optimizare procesele de productie.

Tipuri de căsătorie

Defecte, desigur, există în fiecare întreprindere, dar doar câteva companii, în mare parte mari sau care folosesc un sistem de management al calității, prezintă defecte și pierderi de la acestea în contabilitate și contabilitate de gestiune.

Defectele de producție sunt considerate produse, semifabricate, piese, ansambluri care nu îndeplinesc standardele stabilite și specificațiile tehnice de calitate, nu pot fi utilizate în scopul propus, sau pot fi utilizate numai după corectare.

În funcție de natura defectelor identificate în timpul recepției tehnice, defectul se împarte în:

- corectabil - produse, produse semifabricate (piese și ansambluri), care, după corectare, pot fi utilizate în scopul propus și a căror corectare este posibilă din punct de vedere tehnic și fezabilă economic;

- incorigibile (finale) - produse, semifabricate, piese care nu pot fi utilizate în scopul propus și a căror corectare este imposibilă din punct de vedere tehnic și nepractic din punct de vedere economic.

Costul defectelor finale interne (identificate înainte de trimiterea produselor către consumatori) constă în costuri de bază (inclusiv costurile de întreținere și exploatare a echipamentelor) și cheltuieli de magazin, defecte interne corectabile - din costurile materiilor prime, materialelor și semifabricatelor cheltuite la corectarea produselor defecte, salariile muncitorilor de producție acumulate pentru operațiunile de remediere a defectelor, cota corespunzătoare din costurile de întreținere și exploatare a echipamentelor, precum și cheltuielile de magazin.

Contabilitate zilnică

Pentru creșterea eficienței operaționale, inclusiv prin reducerea pierderilor din defecte, este necesară stabilirea contabilității de gestiune a costurilor pe centrele de responsabilitate (pe unități structurale - ateliere, zone în care produsele sunt direct fabricate). Contabilitatea prin centrele de responsabilitate vă permite să descentralizați gestionarea defectelor, să controlați apariția acestora și să identificați cei responsabili pentru apariția defectelor.

Pentru a reduce pierderile din căsătorie, trebuie să:

- stabilește un control atent asupra calității produselor în timpul procesului de fabricație a acestora și respectarea regimului tehnologic la etapele individuale de producție;

- organizează contabilizarea corectă și la timp a defectelor (finale și corectabile) - fluxul documentelor în toate atelierele și în toate etapele, operațiunile, precum și cauzele și vinovații specifici ai defecțiunii;

- organizarea contabilității costurilor pe centre de responsabilitate (pe ateliere, locuri de producție);

- să identifice valoarea totală a pierderilor din defecte în toate atelierele întreprinderii și să ia măsuri pentru compensarea prejudiciului cauzat întreprinderii;

- respectați cu strictețe procedura stabilită pentru înregistrarea pierderilor din defecte.

Primul document în care se consemnează defecțiunea este o repartizare în tură, o comandă de lucru, un raport sau o hartă de traseu. Sarcina principală a acestor documente este de a înregistra costurile cu forța de muncă și cantitatea de muncă efectuată.

De exemplu, într-un atelier de prelucrare, înregistrările operațiunilor efectuate de muncitori sunt păstrate în foi de traseu, care reflectă întregul proces tehnologic de fabricare a unei piese. Prin urmare, atunci când se înregistrează o defecțiune (remediabilă sau ireparabilă), este clar în ce operațiune s-a produs, cine este responsabil pentru defecțiune, care dintre controlorii departamentului de control tehnic (denumit în continuare Departamentul de control al calității) a efectuat. acceptarea, care dintre maiștri este responsabil pentru finalizarea lucrărilor, se confirmă că obiectele defecte nu sunt lăsate nesupravegheate și se întocmește un certificat de căsătorie.

În foaia de traseu depusă a existat un defect corectabil pe 4 piese în operația de strunjire nr. 2. Piesele au fost returnate muncitorului pentru revizuire, defectul a fost corectat - 10 piese au fost recunoscute ca fiind adecvate, 6 dintre ele la prima încercare. .

Unii specialiști nu reflectă deloc acest gen de defecțiune, pentru că aici doar costurile cu forța de muncă ale lucrătorului vinovat sunt cheltuite pentru corectare. Dacă luăm în considerare că salariile sunt plătite la bucată și sunt plătite doar operațiunile acceptate, atunci nu există plăți în plus ale salariilor. Pe de altă parte, dacă există multe astfel de cazuri, aceasta indică o disciplină slabă a producției, calități profesionale scăzute ale lucrătorilor și probleme în standardizare.

FYI

În gestionarea defectelor, nu trebuie să uităm de factorul negativ al salariilor la bucată: muncitorul se străduiește să îndeplinească indicatori cantitativi maximi, nu monitorizează el însuși calitatea, punând toată responsabilitatea pentru calitate pe departamentul de control al calității.

Chiar dacă corectarea defectelor nu necesită costuri directe (pentru materiale, pentru salariile principalilor lucrători de producție), aceasta poate afecta negativ implementarea programului de producție și poate duce la întârzieri în livrarea produselor finite către client.

În cazul luat în considerare, desigur, este imposibil să se întocmească un certificat de căsătorie pentru fiecare caz, în caz contrar inspectorul de control al calității va fi ocupat doar cu actele și nu cu controlul tehnic. Dar o astfel de situație nu poate fi ignorată. Ieșire - generați un raport bazat pe foile de traseu „Analitice privind căsătoria care poate fi reparată”.

Actul de căsătorie este avizat de o comisie, care include:

- șeful atelierului unde s-a produs defecțiunea;

- reprezentant al departamentului sef tehnolog;

- un reprezentant al departamentului de muncă și salarii care calculează costurile salariale ale personalului de corectare a defectelor sau un economist PEO.

Dacă este necesar, sunt implicați și alți specialiști.

Procesul-verbal se întocmește în trei exemplare: primul exemplar este transferat departamentului de contabilitate pentru a reflecta tranzacția defectuoasă în contabilitate, al doilea rămâne în departamentul de control al calității, al treilea este transferat la atelierul vinovat.

Forma actului este dezvoltată în așa fel încât să servească nu numai ca document contabil primar (de exemplu, pentru recuperarea sumei pierderii sau a pierderii materialelor de la un lucrător vinovat), dar oferă și o acumulare structurată de informații pentru a obține analiticele necesare.

Prin urmare, Legea căsătoriei prevede:

- denumirea produsului respins, detaliile și numărul tehnic din nomenclatura acestuia, numărul zecimal;

- la ce operațiune a fost comis defectul, în ce stadiu proces tehnologic;

- unitatea structurală care a permis căsătoria;

- identificarea angajatului vinovat (numele complet, profesia, numărul de personal);

- „motivele pentru stabilirea căsătoriei”, „descrierea unei căsătorii”, „motivele unei căsătorii” - aceste coloane sunt importante pentru examinarea de către comisie a cauzelor căsătoriei, dezvoltarea măsurilor de minimizare a căsătoriei, prin urmare trebuie completate cu o formulare strict definită. Fiecare formulare trebuie să aibă propriul cod definit prin reglementări;

- costul căsătoriei;

- decizia comisiei (de exemplu, „ Colectați de la vinovat...»).

Comisia poate lua o altă decizie, de exemplu, să-l priveze pe angajatul vinovat, supervizorul său imediat de un bonus, sau să anuleze defectul ca pierdere.

Actul este aprobat de șeful companiei.

Fiţi atenți!

Legea limitează cuantumul răspunderii financiare pentru daunele cauzate angajatorului la limitele câștigului mediu lunar (articolul 241 din Codul Muncii al Federației Ruse). Prin urmare, pentru a nu încălca legea, mulți angajatori practică mai degrabă deduceri decât deduceri din salarii.

Pe baza foilor de traseu și a rapoartelor de defecte, este ușor să generați automat analize pentru defectele ireparabile (finale) (asemănător analizelor pentru defecte corectabile), să efectuați o analiză operațională detaliată pe baza acesteia și să identificați cei mai obișnuiți vinovați de defecte. În acest scop, coloana 15 a raportului ar trebui să conțină date privind numărul de părți respinse în final.

Căsătoria prin ordin

Raportul „Pierderi din defecte irecuperabile la comenzi” vizualizează pierderile din defecte la comandă. De exemplu, conform ordinului 50888 „Conveior cu racletă KS 12/05”, defectul a fost admis de către atelierul de prelucrare și s-a întocmit un proces verbal de defecțiune. Conform calculului costurilor, pierderile s-au ridicat la 3.416,40 ruble. și au fost reținute din salariul lucrătorului vinovat, adică în raport cu costul întregii comenzi, un astfel de defect nu va afecta costul final al produsului.

Cu toate acestea, nu toate comenzile au fost compensate pentru pierderile cauzate de defecte:

- comenzi 50957, 51221 (atelier de forjare și presare), 51228 - pierderile din vicii au fost compensate doar parțial;

- comanda 51221 „Pompă de vid VN 17”, zona turnătoriei - pierderile din defecte nu sunt compensate deloc.

Acest lucru necesită o decizie dacă se atribuie pierderile din defecte costului comenzilor sau pierderilor întreprinderii. În orice caz, dacă există defecte stabile în anumite produse la întreprindere, de exemplu, piese prea complexe, atunci pe baza raportului „Pierderi din defecte ireparabile ale comenzilor” pentru câteva perioade anterioare în care au fost fabricate produse defecte, economistul trebuie să obțină statistici și să includă costurile în costul de producție. Acest lucru va permite întreprinderii, atunci când primește cereri pentru fabricarea produselor de la cumpărători, să nu lucreze în pierdere și să mențină un anumit nivel de profitabilitate.

Motivele căsătoriei

Prelucrarea documentelor de căsătorie vă permite să obțineți informații structurate cu privire la motivele căsătoriei - declarație sumară din motive de căsătorie. Raportul are ca scop analiza defectelor de productie, clasificarea acestora pe categorii si tipuri de defecte, locuri de depistare, cauze ale defectiunilor. Construirea raportului se bazează pe codurile pentru motivele de căsătorie specificate în certificatul de căsătorie. Acesta este un document de lucru și de dezvoltare a unui set de măsuri de către specialiștii și tehnologii în controlul calității.

Sarcina economistului este de a arăta pierderile întreprinderii ca urmare a unuia sau altuia motiv al defectului.

În condiții de producție, este rareori posibilă eliminarea cauzelor defectelor dintr-o dată, dar o expunere sumară a motivelor defectelor ireparabile stabilește direcția lucrării și vă permite să obțineți rapid rezultate economice semnificative.

De exemplu, cel mai mare procent de defecte ale produsului are loc la locul de turnătorie. Costul căsătoriei aici a fost de 9936 de ruble, sau 50,06%. În plus, această secțiune are și cea mai mică compensație pentru pierderi, adică pierderile sunt suportate de întreprindere - 2.236 de ruble, sau 41,16%.

În ceea ce privește motivele defectelor, există două principale la locul de turnătorie:

1) calitatea scăzută a materialelor sursă (un raport de defect);

2) mod incorect de topire (două acte de căsătorie.).

Prin urmare, dacă o companie încearcă să reducă pierderile din defecte, atunci este necesar să începeți cu șantierul turnătoriei.

Comisia de calitate trebuie să elaboreze un set de măsuri. Astfel de măsuri, de exemplu, ar putea fi achiziționarea de materiale de calitate superioară, un control mai atent al bunurilor și materialelor furnizate (crearea unei comisii de acceptare a materialelor de la tehnologii de turnătorie), achiziționarea de echipamente noi, modificările instrucțiunilor tehnologice. , o descriere mai detaliată a cerințelor tehnologice pentru modurile de producție și acțiunile personalului, creșterea profesionalismului tehnologilor și lucrătorilor, schimbarea sistemului de motivare.

În unele cazuri, o întreprindere poate accepta în mod conștient un defect de fabricație dacă acesta este mai ieftin decât, de exemplu, achiziționarea de materiale de calitate superioară, dar scumpe (decizia trebuie susținută de calcule!). Dar, în acest caz, economistul este obligat, în primul rând, să elimine situația în care astfel de defecte sunt puse pe seama lucrătorului (nu este vina lui că conducerea companiei achiziționează material de calitate scăzută) și, în al doilea rând, să includă astfel de pierderi din defecte. în costul de producţie.

Pierderi materiale din căsătorie

În anumite tipuri de producție, costurile cheie asociate cu defectele sunt tocmai costurile materiale. Raportarea pierderilor materiale ca urmare a unei căsătorii ireparabile arată ce material se pierde din cauza defectelor ireparabile.

În acest caz, cea mai mare pondere este ocupată de pierderile în pozițiile „Steel 3 Circle D65” și „Steel 20 Sheet S12” - 18 și, respectiv, 13%. În consecință, comisia de defecte trebuie în primul rând să elimine cauzele defectelor care provoacă pierderea acestor materiale particulare.

Controlul stocurilor

Din punct de vedere al contabilității și controlului, produsele defecte necesită aceeași rigoare a măsurilor contabile ca oricare altele.

Ajută contabilii și economiștii să monitorizeze aspectul, mișcarea și anularea produselor defecte Fișă de rulaj pentru defecte ireparabile. Înregistrarea unei piese ca defecte are loc pe baza unui certificat de căsătorie. Coloana „Anularea defectelor” reflectă rezultatul rezolvării situației cu un produs defect:

- transferul la un alt departament, de exemplu, la atelierul responsabil de defect, sau la un depozit special unde se obișnuiește să se depoziteze produsele defecte până când se decide ce să facă cu acesta;

- anulați ca fier vechi - în industria ingineriei mecanice, majoritatea produselor și pieselor sunt fabricate din metal, așa că de multe ori defectele ireparabile sunt anulate conform unui raport de defecțiune, fierul vechi ajunge și fierul vechi este pus într-un depozit;

- dacă piesa nu a fost făcută din metal, ci, de exemplu, din fluoroplastic, scrieți-o ca resturi.

Pentru un specialist contabil, este important ca pentru o piesă recunoscută ca defectă, comisia să decidă cu promptitudine că vor fi luate măsuri suplimentare cu această piesă/produs. Acest lucru vă va permite să evitați aglomerarea atelierului și să nu acumulați deșeuri sub formă de fier vechi, de exemplu, o parte mare poate fi folosită pentru a tăia piese mai mici din acesta. În plus, dacă comisia a decis ce să facă cu piesa defectă, înseamnă că situația de producție asociată cu formarea acestui defect a fost analizată de specialiști tehnici, iar membrii comisiei s-au angajat să elaboreze o soluție pentru a preveni acest lucru. care se întâmplă în viitor.

Dacă piesele stau în cămară luni de zile, de exemplu, „Flanșă VKD 44.06.13” - 5 buc., „Pârghia VKD 17.44.000” - 10 buc., atunci după 3 luni nimeni nu își va aminti de ce a apărut defectul, va fi dificil de stabilit adevărata cauză a defectului, persoanele vinovate pot fi concediate fără recuperarea daunelor sau privarea de sporuri pentru încălcarea condițiilor tehnologice din motive similare, pot fi fabricate mai multe piese defecte, deși astfel de motive ar fi putut fi deja; eliminat.

Comanda

Utilizarea rapoartelor, obligația întocmirii certificatelor de căsătorie și procedura de lucru a Comisiei de căsătorie sunt reglementate printr-un ordin pentru întreprindere.

Concluzie

Fluxul de documente propus privind defecte va îmbunătăți calitatea întocmirii rapoartelor legate de înregistrarea defectelor, va simplifica procesul de acumulare și stocare a datelor, va oferi informațiile necesare pentru luarea deciziilor de management în sistemul de gestionare a pierderilor din defecte, vă va permite să justifică, elaborează și implementează corect un set de măsuri pentru reducerea pierderilor.

O. S. Polyakova,

expert

Am vorbit despre contabilizarea costurilor de producție în. Vom vorbi despre modul în care defectele de producție sunt reflectate în contabilitate în acest material.

Contabilitatea defectelor de producție: înregistrări

Pentru a sintetiza informațiile privind pierderile din defecte de producție, Planul de Conturi și Instrucțiuni de aplicare a acestuia (Ordinul Ministerului Finanțelor din 31 octombrie 2000 nr. 94n) prevede contul 28 „Defecte de producție”.

În debitul contului 28 se încasează costurile pentru defecte interne și externe identificate. Contul reflecta atat defectul ireparabil, cat si costurile de corectare a defectului.

Contul 28 este creditat pentru sume care reduc pierderile din defecte. Printre acestea se numără costul produselor respinse care pot fi folosite în viitor, sumele reținute de la cei responsabili pentru defecte, sumele încasate de la furnizori pentru furnizarea de materiale substandard, în urma cărora a apărut un defect etc., precum și cuantumul pierderilor din căsătorie.

Contabilitatea analitică în contul 28 se efectuează pentru diviziile individuale ale organizației, tipuri de produse, articole de cheltuieli, motive și vinovați de defecțiune.

Astfel, defectul de fabricație identificat este reflectat în înregistrarea contabilă:

Contul de debit 28 - Contul de credit 20 „Producție principală”

Această postare se face dacă se detectează un defect în producția principală.

Cu toate acestea, atunci când se contabilizează defectele de producție, înregistrările care reflectă apariția acesteia pot fi nu numai din creditul contului 20, ci și din creditul altor conturi. De exemplu, dacă se detectează o defecțiune într-o unitate de producție auxiliară, înregistrarea contabilă va fi după cum urmează:

Debit contul 28 - Credit contul 23 „Producție auxiliară”

Și dacă se detectează un defect în producția de servicii, cablarea ar trebui să fie după cum urmează:

Debit al contului 28 - Credit al contului 29 „Industrii și ferme de deservire”

Cheltuielile pentru corectarea defectelor se reflectă și în debitul contului 28 din creditul diferitelor conturi, în funcție de tipul cheltuielilor:

Debitul contului 28 - Creditul conturilor 10 „Materiale”, 70 „Decontări cu personal pentru salarii”, 69 „Calcule pentru asigurări și asigurări sociale”, 60 „Decontări cu furnizori și antreprenori”, etc.

Ștergerea defectelor de producție: afișări

Să prezentăm în tabel principalele înregistrări contabile pentru anularea defectelor de producție:

Act de anulare a defectelor de producție

Nu există o formă unificată de act pentru anularea defectelor de producție. O organizație, ținând cont de specificul său, poate dezvolta în mod independent forma unui astfel de act și o poate consolida

Nici o singură întreprindere care operează în sectorul de producție nu este imună de posibilitatea de a produce produse defecte. Pentru un contabil, o astfel de situație este plină de faptul că va pune multe întrebări referitoare la contabilitate. Elena Penyaeva, consultant fiscal la BKR-Intercom-Audit CJSC, vorbește despre cum să le rezolvi.Elena Penyaeva

Clasifica

Orice organizație de producție angajată în producția de produse este interesată să-și îmbunătățească calitatea. Piața modernă implică condiții foarte stricte: dacă un produs nu îndeplinește una sau alta cerințe ale clienților, producătorul pur și simplu nu va putea să-l vândă. Prin urmare, organizațiile de producție sunt interesate de un sistem de producție și de control al calității care funcționează bine. Cu toate acestea, indiferent de ce, probabilitatea apariției defectelor în orice proces de producție încă există, așa că este foarte important să identificați în timp util defectele și să le luați în considerare corect.

Defectele de producție sunt considerate produse, articole, semifabricate, piese care nu îndeplinesc standardele stabilite sau condițiile tehnice de calitate și nu pot fi utilizate în scopul pentru care au fost destinate sau pot fi utilizate numai după ce au fost prelucrate sau corectate. În acest caz, produsele, produsele, semifabricatele fabricate la standarde special crescute nu sunt considerate defecte. cerințe tehnice, în cazurile în care nu îndeplinesc aceste cerințe, dar îndeplinesc standardele sau specificațiile pentru produse sau articole similare pentru consum general. Pierderile datorate calității, adică transferul produselor la o calitate inferioară, nu se aplică defectelor.

În funcție de natura defectelor, căsătoria se împarte în corectabilă și ireparabilă (finală).

Defectele corectabile sunt produse, semifabricate (piese și ansambluri) și lucrări care pot fi utilizate în scopul propus după corectarea defectelor, iar corectarea lor este posibilă din punct de vedere tehnic și fezabilă din punct de vedere economic.

Defectele finale (ireparabile) sunt produse, semifabricate, piese și lucrări care nu pot fi utilizate în scopul propus și a căror corectare este imposibilă din punct de vedere tehnic sau imposibil din punct de vedere economic, adică în cazurile în care corectarea defectelor va necesita costuri care depășesc costurile de fabricație a produselor noi în locul celei defecte.

În funcție de locația de detectare, defectele sunt împărțite în interne și externe.

Un defect intern este considerat a fi un defect detectat în organizație înainte ca produsele să fie expediate către consumatori.

Defectul extern este un defect detectat de consumator în timpul utilizării sau asamblarii.

Căsătoria depistată trebuie să fie documentată și documentată. În prezent, nu există o formă unificată a unui act de căsătorie intern, așa că organizația trebuie să o dezvolte independent, iar managerul trebuie să o aprobe prin ordin. Vă reamintim că un document primar elaborat independent trebuie să respecte cerințele art. 9 din Legea federală din 21 noiembrie 1996 N 129-FZ „Cu privire la contabilitate”.

Certificatul de căsătorie trebuie să indice:

Denumirea produsului respins;

Nomenclatura, numărul tehnic al produsului;

Ce este căsătoria și motivele ei;

Numărul de produse respinse;

Natura căsătoriei - dacă este sau nu reparabilă;

Cine a permis căsătoria;

Costul defectelor pe articole cu cost direct.

Contabilitatea și raportarea produselor defecte trebuie organizate în conformitate cu clasificarea actuală pe motive de defecte (separat pentru fiecare atelier și pentru organizație în ansamblu), precum și de către persoanele responsabile de apariția acesteia. Trebuie spus că contabilizarea și înregistrarea pierderilor din defecte de fabricație depind în mare măsură de focalizarea sectorială a producției.

Contabilizarea defectelor interne

În conformitate cu Planul de conturi pentru contabilitatea activităților financiare și economice ale organizațiilor și Instrucțiunile de aplicare a acesteia, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 31 octombrie 2000 N 94n, contul de bilanț 28 „Defecte de producție” are scopul de a rezuma informațiile privind pierderile din defecte de producție. Mai mult, acest cont ține cont de toate tipurile de căsătorie. Contabilitatea analitica la contul 28 se realizeaza separat diviziuni structurale, tipuri de produse/lucrări, articole de cost, motive și vinovați de defecțiune.

Debitul contului 28 „Defecte de producție” reflectă următoarele costuri asociate cu defectele identificate:

Costul produselor defecte (în caz de defect ireparabil);

Costuri pentru corectarea defectului (dacă defectul este corectabil).

În creditul contului 28 „Defecte de producție” se reflectă sume care reduc pierderile din defecte și anume:

Costul produselor defecte acceptate în contabilitate la prețul posibilei utilizări;

Sumele recuperate de la cei responsabili de căsătorie;

Sume recuperate de la furnizorii de materiale substandard, a căror utilizare era defectuoasă și așa mai departe.

Valoarea pierderilor din vicii este egală cu diferența dintre cifra de afaceri din debitul și creditul contului 28 „Defecte de producție”.

Pierderile nerambursabile sunt incluse în costul acelor tipuri de produse pentru care sunt detectate defecte. Dacă în perioada în care a fost constatat defectul, acest tip produsele nu au fost produse, atunci sumele pierderilor se repartizează pe tip de produs ca cheltuieli generale de producție.

Contabilizarea defectelor interne ireparabile

Costul defectelor interne ireparabile, supus reflecției în contul 28 „Defecte de producție”, este determinat de valoarea costurilor pentru fabricarea produselor defecte, care include:

Costul intrărilor materiale utilizate;

Costuri cu forța de muncă;

Sumele corespunzătoare ale impozitului social unificat;

Cheltuieli de întreținere și exploatare a echipamentelor;

O parte din costurile generale;

Alte costuri asociate cu fabricarea produselor defecte.

Pentru a calcula costul defectului final, trebuie să efectuați următorii pași:

Calculați costurile de fabricație a produselor defecte;

Determinați valoarea pierderilor din căsătoria finală.

Contabilitatea defectelor interne ireparabile este documentată în evidențele contabile:

| Corespondenţă | Conținutul operațiunii | |

| Debit | Credit | |

| 28 | 20 ,21, 43 | Costul produselor defecte este anulat |

| 10, 21, | 28 | Produsele defecte sunt acceptate pentru contabilitate preţul posibilei utilizări |

| 73 | 28 | de la autorii căsătoriei |

| 76 | 28 | Au fost acumulate sumele de încasat |

| 20, 23 | 28 | Pierdere inclusă în costul de producție |

Exemplul I: În timpul producției produse de cusut A fost identificat un defect ireparabil - 10 costume pentru bărbați.

Motivul defectului a fost utilizarea țesăturii de calitate scăzută. Costurile organizației de cusut pentru fabricarea acestor produse au fost distribuite după cum urmează:

Suma UST - 3900 de ruble;

Preţ posibila implementare 1 costum costă 2000 de ruble.

A fost depusă o cerere împotriva furnizorului de materiale de calitate scăzută, iar suma prezentată pentru colectare este de 21.000 de ruble.

| Corespondența de cont | Conținutul operațiunii | ||

| Debit | Credit | Sumă, | |

| 28 | 20 | 51 400 | Costul produsului defect este reflectat produse (25.000 + 15.000 + 3900 + |

| 43 | 28 | 20 000 | Acceptat pentru înregistrare ca defect produse la preturi accesibile vânzări (10 x 2000) |

| 76 | 28 | 21 000 | Suma datorată a fost acumulată recuperare de la furnizor |

| 20 | 28 | 10 400 | Inclus în costul de producție pierderi din căsătorie (51.400 - 20.000 - |

Contabilitatea defectelor interne corectabile

Costul defectelor interne corectabile include:

Costul materiilor prime și consumabilelor utilizate pentru corectarea defectului;

Salariile lucrătorilor direct implicați în repararea căsătoriilor;

Sumele corespunzătoare de UST acumulate;

Ponderea costurilor pentru întreținerea și exploatarea echipamentelor și costurile generale de producție atribuibile operațiunilor de remediere a defectelor;

Alte costuri asociate cu corectarea defectului.

Contabilitatea defectelor interne corectabile este documentată cu următoarele înregistrări contabile:

| Corespondenţă | Conținutul operațiunii | |

| Debit | Credit | |

| 28 | 10 | Costul materiilor prime și bunurilor a fost anulat, folosit pentru a corecta căsătoria |

| 28 | 70 | Salariile acumulate lucrătorilor angajați fixarea căsătoriei |

| 28 | 69 | UST acumulat pe salariile lucrătorilor, ocupat cu repararea căsătoriei |

| 28 | 25 | Cota corespunzătoare este anulată costuri generale |

| 73 | 28 | Au fost acumulate sumele de încasat de la autorii căsătoriei |

| 76 | 28 | Au fost acumulate sumele de încasat de la furnizorii de materiale defecte |

| 20, 23 | 28 | Costuri incluse în costul de producție pentru a repara căsătoria |

Exemplul II. A fost depistat un defect la producerea produselor de îmbrăcăminte.

Costurile de fabricație a produselor defecte au fost repartizate după cum urmează:

costul materialelor utilizate - 25.000 de ruble;

salariu - 15.000 de ruble;

Suma UST - 3900 de ruble;

ponderea costurilor generale de producție - 7.500 de ruble.

Total - 51.400 de ruble.

Costurile pentru remedierea defectului au fost:

costul materialelor utilizate - 8000 de ruble;

salariu - 7000 de ruble;

Suma UST - 1820 de ruble;

cota din cheltuielile generale de producție - 1500 de ruble.

Total - 18.320 de ruble.

5.000 de ruble au fost recuperate de la cei responsabili de căsătorie.

| Corespondența de cont | Conținutul operațiunii | ||

| Debit | Credit | Sumă, | |

| 28 | 10 | 8 000 | Costul materialelor anulate pentru a repara căsătoria |

| 28 | 70 | 7 000 | Salariile acumulate pt repararea căsătoriei |

| 28 | 69 | 1 820 | UST acumulat |

| 28 | 25 | 1 500 | Producția generală anulată cheltuielile atribuibile repararea căsătoriei |

| 73 | 28 | 5 000 | Suma de colectat de la autorii căsătoriei |

| 70 | 73 | 5 000 | Suma colectata este retinuta din salariile angajatilor |

| 20 | 28 | 13 320 | Taxat la cost produse cantitatea de pierderi din căsătorie (8000 + 7000 + 1820 + |

| 43 | 20 | 64 720 | Producția reflectată costul finisat produse (51.400 + 13.320) |

Caracteristicile contabilității TVA...

Adesea apare întrebarea: ar trebui restabilit TVA-ul la costul stocurilor utilizate la producerea produselor defecte? Există o opinie că, dacă produsele defecte nu sunt utilizate ulterior pentru tranzacții taxabile, atunci TVA-ul acceptat anterior pentru deducere în partea atribuibilă costului stocurilor utilizate la producerea produselor defecte trebuie restabilit și plătit la buget.

Cu toate acestea, este dificil să fiți de acord cu acest punct de vedere. Să ne amintim că în conformitate cu paragrafele. 1 pct. 2 art. 171 din Codul Fiscal al Federației Ruse, sumele de TVA prezentate contribuabilului la achiziționarea de bunuri, lucrări sau servicii în Rusia, precum și drepturi de proprietate necesare efectuarii tranzactiilor recunoscute ca obiect de impozitare in conformitate cu cap. 21 Codul fiscal al Federației Ruse. În plus, pierderile din căsătorie în scopul impozitului pe profit sunt incluse în alte cheltuieli (clauza 47, clauza 1, articolul 264 din Codul Fiscal al Federației Ruse). În consecință, costurile unor astfel de materiale sunt direct legate de vânzarea mărfurilor, adică de tranzacțiile supuse TVA. Prin urmare, în conformitate cu paragrafele. 1 pct. 2 art. 171 din Codul Fiscal al Federației Ruse, deducerile au fost făcute de organizația de producție în mod legal, iar organizația nu ar trebui să restabilească sumele de TVA acceptate pentru deducere în partea atribuibilă costului materialelor care au fost utilizate la producerea de defecte. produse.

Să remarcăm că atât Ministerul Finanțelor al Rusiei în Scrisoarea sa din 20 septembrie 2004 N 03-04-11/155 „Cu privire la restabilirea taxei pe valoarea adăugată atunci când este detectată o lipsă de articole de inventar”, cât și reprezentanții Federal Serviciul Fiscal al Rusiei într-o scrisoare din 19 octombrie 2005 , „Cu privire la aplicarea legislației privind impozitele indirecte pentru trimestrul 2 și 3 din 2005” insistă că impozitul într-o astfel de situație este supus. la restaurare. Și atunci va trebui să aperi acest punct de vedere în instanță. Să remarcăm că prin Decizia Curții Supreme de Arbitraj a Federației Ruse din 23 octombrie 2006 N 10652/06, o astfel de cerință de restabilire a impozitului a fost declarată ilegală.

Vă rugăm să rețineți: dacă cerințele art. 252 din Codul Fiscal al Federației Ruse nu sunt îndeplinite și costul produselor defecte nu poate fi recunoscut drept cheltuieli în scopuri de impozit pe profit, atunci în conformitate cu paragrafele. 2 p. 1 art. 146 din Codul Fiscal al Federației Ruse, aceste fonduri sunt considerate cheltuieli pentru nevoi proprii, care sunt supuse TVA-ului. În același timp, organizația își păstrează dreptul la rambursarea TVA-ului pentru bunurile materiale care au fost utilizate pentru a produce produse defecte în conformitate cu paragrafele. 1 pct. 2 art. 171 Codul fiscal al Federației Ruse.

Și, de asemenea, impozitul pe venit

În contabilitatea fiscală, pierderile din defecte sunt incluse în alte cheltuieli asociate producției și vânzărilor, pe baza paragrafelor. 47 clauza 1 art. 264 Codul Fiscal al Federației Ruse. Aceste cheltuieli sunt indirecte și sunt luate în considerare ca parte a cheltuielilor perioadei de raportare integral, după cum rezultă din clauza 2 a art. 318 Codul fiscal al Federației Ruse. În același timp, printre alte cheltuieli asociate producției și vânzărilor, luate în considerare în scopul determinării bazei de impozitare a impozitului pe profit, contribuabilii au dreptul de a include doar acele pierderi din vicii de producție care nu fac obiectul recuperării ( reţinere) de la făptuitori.

Rețineți că, pentru a recunoaște pierderile din căsătorie, trebuie să respectați cerințele art. 252 din Codul fiscal al Federației Ruse. Să reamintim că, în conformitate cu clauza 1 din prezenta normă legislativă, cheltuielile în contabilitate fiscală sunt recunoscute drept cheltuieli justificate și documentate ale contribuabilului, cu condiția ca acestea să fi fost efectuate pentru a desfășura activități care vizează generarea de venituri.

Organizațiile care aplică un sistem simplificat de impozitare în conformitate cu capitolul. 26.2 din Codul fiscal al Federației Ruse și cei care au ales ca obiect de impozitare „venitul redus cu suma cheltuielilor” nu vor putea include pierderile din căsătorie ca cheltuieli, deoarece în cap. 26.2 din Codul fiscal al Federației Ruse conține o listă închisă de cheltuieli, iar cheltuielile sub formă de pierderi din defecte nu sunt prevăzute la art. 346,16 cap. 26.2 Codul fiscal al Federației Ruse.

PRODUSE Defecte

PRODUSE Defecte

DEFECT DE PRODUS - produse fabricate cu încălcarea standardelor și condițiilor tehnice sau cu abateri de la acestea. Produsele respinse pot fi complet nepotrivite pentru utilizare în scopul propus (defect total) sau să nu îndeplinească pe deplin cerințele stabilite, iar corectarea acesteia este nu numai posibilă din punct de vedere tehnic, ci și fezabilă din punct de vedere economic (defect parțial). Procedura de remunerare in cazul PRODUSELOR DIFECTE depinde de gradul de adecvare a produsului si de vina angajatului. Defectele complete aparute din vina salariatului nu sunt supuse platii; DAUNEA parțială a PRODUSULUI se plătește ținând cont de gradul de adecvare a produsului.

Dicţionar de termeni financiari.

Vedeți ce înseamnă „DAUNEA PRODUSULUI” în alte dicționare:

Defecte ale produsului Enciclopedia Dreptului

Produse sau bunuri care, din cauza producției de proastă calitate, nu pot fi utilizate în scopul propus sau necesită costuri suplimentare pentru corectarea defectelor. B.p. există final (incorigibil) și corectabil și în funcție de... ... Dicţionar de termeni de afaceri

defecte ale produsului

Defecte ale produsului- (defect de produs în limba engleză) produse fabricate cu încălcarea standardelor și specificațiilor sau cu abateri de la acestea; bunuri de proastă calitate, cu un defect, precum și defectul în sine, deteriorarea produsului. Produsele (bunurile) respinse pot fi complet... ... Dicționar juridic mare

PRODUSE Defecte- produse manufacturate care, din cauza calitatii lor scazute, nu pot fi folosite in scopul propus sau utilizarea lor este asociata cu costuri suplimentare pentru corectarea defectelor. După natura defectelor depistate, B.p. Se întâmplă…… Marele dicţionar de contabilitate

PRODUSE Defecte- produse manufacturate care, din cauza calitatii lor scazute, nu pot fi folosite in scopul propus sau utilizarea lor este asociata cu costuri suplimentare pentru corectarea defectelor. După natura defectelor depistate, B.p. Se întâmplă…… Dicționar economic mare

Defecte externe ale produsului- Produse al căror defect a fost depistat de către consumator în timpul acceptării sau utilizării acestuia. V.b.p. poate fi definitivă și corectabilă. Pierderile din defectul extern final sunt egale cu costul acestuia minus valoarea daunelor recuperate din... ... Ghidul tehnic al traducătorului

defectul produsului este definitiv- Produse care prezintă defecte imposibil de corectat din punct de vedere tehnic sau corectarea lor nu este fezabilă din punct de vedere economic. 0.b.p. evaluate la cost. Costul acestui defect minus prejudiciul recuperat de la făptuitori se ridică la pierderi... ... Ghidul tehnic al traducătorului

defecte interne ale produsului- Produse ale căror defecte au fost identificate la întreprindere înainte de a fi trimise consumatorului. V.b.p. poate fi definitivă și corectabilă. Ghidul tehnic al traducătorului

Subiecte: contabilitate... produsul defect este corectabil Ghidul tehnic al traducătorului

- Produse care au defecte care sunt posibile din punct de vedere tehnic și fezabile din punct de vedere economic de corectat. Pierderile dintr-un defect intern corectabil constau în costurile remedierii acestuia minus valoarea prejudiciului recuperat de la făptuitori. Pierderi din exterior...

- Cărți