К чему приводит производственный брак. З потери от брака выпущенной предприятием продукции

Читайте также

Определения брака нет в законодательстве. Оно дается учеными — юристами, философами, социологами.

В юридической литературе брак — определяется как юридически оформленный, свободный и добровольный союз мужчины и женщины, имеющий целью создание семьи и порождающий для них взаимные и .

Основаниями для брака признаются правовые нормы, а не моральные: брачный союз лишь определяет систему прав и обязанностей. Таким образом, брак есть средство оформления и форма общественного контроля над ней. Как правило, брак подразумевает регистрацию в государственных органах или в религиозных институтах, наделенных такими полномочиями.

В особо подчеркивается, что супружеские права и обязанности возникают только в зарегистрированном браке . Фактическое сожительство мужчины и женщины семейных не порождает. Именно государственная регистрация дает возможность реально гарантировать охрану самых разнообразных прав членов семьи. Скажем, алиментные, жилищные, наследственные права супругов защищаются только после предъявления брачного свидетельства.

Традиционно выделяются три развитые формы брачных (семейных) отношений, особенности которых культурно и социально обусловлены:

- моногамия — союз одного мужчины и одной женщины. Эта форма семьи возникла в период, когда развитие земледелия позволило супружеской парс прокормить и воспитать детей без вмешательства всего рода; с тех пор она является наиболее распространенной;

- полигамия (многоженство) — форма, традиционная для исламской культуры и некоторых первобытных обществ. В Древней Греции существовала и временная полигамия: в период после больших войн, резко сокращавших мужское население, мужчинам разрешалось иметь несколько жен. После восполнения потерь населения полигамные браки официально отменялись;

- полиандрия (многомужество) — форма, довольно редкая; существовала в труднодоступных районах Индии, Тибета, Крайнего Севера и на некоторых островах Полинезии. Причиной многомужества выступала необходимость ограничить численность населения на территории со скудными ресурсами. У примитивных народов полиандрия, как правило, сопровождалась жестокой традицией умерщвления большей части новорожденных девочек.

Современный институт брака находится в состоянии трансформации. Поскольку важнейшей ценностью становится индивидуальная свобода, число браков уменьшается, увеличивается возраст вступления в брак, брачные узы ослабевают, растет число разводов, а число детей, рожденных в браке, сокращается. Меняется и отношение общества к семье и браку: если раньше считалось важным, чтобы отношения мужчины и женщины были официально зарегистрированы, то сейчас союзы, не оформленные документально, признаются вариантом нормы.

Заключение брака

Брак заключается в государственных органах записи актов гражданского состояния по истечении месячного срока после подачи женихом и невестой совместного заявления. Месячный срок при наличии уважительных причин может быть сокращен или увеличен, но не более чем на месяц.

При наличии особых обстоятельств (беременности, рождения ребенка, непосредственной угрозы жизни одной из сторон и других особых обстоятельств) брак может быть заключен в день подачи заявления.

Для заключения брака необходимо наличие следующих условий:

- взаимное согласие лиц, вступающих в брак;

- достижение брачного возраста. По общему правилу брачный возраст устанавливается в 18 лет, однако органы местного самоуправления по месту регистрации брака могут снизить его, но не более чем на два года (в законах субъектов РФ могут быть предусмотрены исключительные случаи, когда заключение брака допускается до достижения возраста 16 лет);

- отсутствие брачных отношении у будущих супругов (не допускается заключение брака между лицами, из которых хотя бы одно состоит уже в другом браке);

- отсутствие родственно-семейных связей у жениха и невесты (не могут вступать в брак родственники по прямой восходящей и нисходящей линии, полнородные и неполнородные братья и сестры, усыновители и усыновленные);

- дееспособность лиц, вступающих в брак (запрет вступления в брак установлен для лиц, признанных судом недееспособными вследствие душевной болезни или слабоумия).

Недействительный брак

Несоблюдение этих условий или регистрация брака с их соблюдением, но без намерения создать семью (фиктивный брак ) в случае требования заинтересованных лиц или управомоченных органов может повлечь признание в судебном порядке брака недействительным. Сокрытие венерической болезни или ВИЧ-инфекции также дает право другому супругу обратиться в суд с требованием о признании брака недействительным.

Брак, признанный судом недействительным, не порождает прав и обязанностей супругов с момента его заключения. Добросовестный (не знавший о наличии препятствий к заключению брака) супруг имеет право сохранить фамилию, избранную им при регистрации брака. Если один из супругов скрыл, что уже состоит в браке, то лицо, не знавшее об этом, вправе требовать имущественного удержания и раздела имущества в соответствии с нормами Семейного кодекса РФ, т. е. на более выгодных для себя условиях. В любом случае признание брака недействительным не влияет на права детей, родившихся в этом браке.

Расторжение брака

Расторжение брака (развод) — это юридический акт, который за некоторыми исключениями прекращает на будущее время права и обязанности супругов.

Расторжение брака отличается от признания брака недействительным тем, что при разводе брак прекращается на будущее время, в то время как признание брака недействительным обладает обратной силой и прекращает правовые последствия брака с момента его заключения.

Как с помощью маршрутных листов получить аналитику по исправимому браку для анализа?

Какие особенности составления акта о браке?

Как составить отчет для контроля потерь от неисправимого брака по заказам?

Какие эффективные решения могут быть приняты на основании отчета по причинам брака?

Как сформировать отчет о материальных потерях в результате неисправимого брака?

Рынок диктует жесткие условия: если продукция некачественная, производитель не сможет ее продать. Кроме того, производственные компании вынуждены нести дополнительные затраты, связанные с исправлением брака, списанием бракованных деталей, узлов. Производители заинтересованы в отлаженной системе контроля качества своей продукции, минимизации затрат на брак. Учет потерь, связанных с браком, их анализ позволяют руководству компании и техническим специалистам иметь точные данные для оптимизации производственных процессов.

Виды брака

Брак, конечно, есть на каждом предприятии, но показывают в бухгалтерском и управленческом учете брак и потери от него, проводят анализ только единичные компании, причем в основном крупные либо использующие систему менеджмента качества.

Браком в производстве считаются изделия, полуфабрикаты, детали, узлы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям, не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

В зависимости от характера дефектов, установленных при технической приемке, брак делится на:

- исправимый — изделия, полуфабрикаты (детали и узлы), которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно;

- неисправимый (окончательный) — изделия, полуфабрикаты, детали, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно.

Себестоимость внутреннего (выявленного до отправки продукции потребителям) окончательного брака состоит из основных затрат (включая расходы на содержание и эксплуатацию оборудования) и цеховых расходов, внутреннего исправимого брака — из затрат на сырье, материалы и полуфабрикаты, израсходованные при исправлении дефектной продукции, заработную плату производственных рабочих, начисленную за операции по исправлению брака, соответствующей доли расходов на содержание и эксплуатацию оборудования, а также цеховых расходов.

Ежедневный учет

Чтобы повысить эффективность деятельности, в том числе за счет снижения потерь от брака, необходимо наладить управленческий учет затрат по центрам ответственности (по структурным единицам — цехам, участкам, где непосредственно изготавливают продукцию). Учет по центрам ответственности позволяет децентрализовать управление браком, контролировать его появление, устанавливать виновных за возникновение брака.

Чтобы сократить потери от брака, необходимо:

- наладить тщательный контроль за качеством продукции в процессе ее изготовления и соблюдением технологического режима на отдельных стадиях производства;

- организовать точный и своевременный учет брака (окончательного и исправимого) — документооборот во всех цехах и на всех переделах, операциях, а также причин и конкретных виновников брака;

- организовать учет затрат по центрам ответственности (по цехам, производственным участкам);

- выявить полную сумму потерь от брака во всех цехах предприятия и принять меры к возмещению причиненного предприятию ущерба;

- строго соблюдать установленный порядок учета потерь от брака.

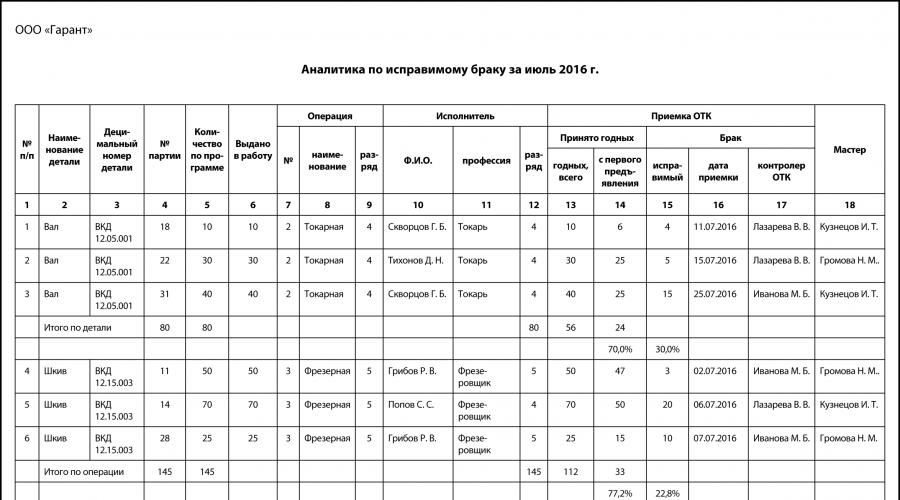

Первый документ, в котором фиксируется брак, — это сменное задание, наряд, рапорт или маршрутная карта. Главная задача этих документов — зафиксировать трудозатраты и выполненный объем работ.

Так, например, в цехе механообработки учет операций, выполненных рабочими, ведется в маршрутных листах, в которых отражается весь технологический процесс изготовления детали. Поэтому когда фиксируется брак (исправимый или неисправимый), видно, на какой операции он возник, кто виновник брака, кто из контролеров отдела технического контроля (далее — ОТК) проводил приемку, кто из мастеров отвечает за выполнение объема работ, есть подтверждение того, что бракованные позиции не оставлены без внимания и составлен акт о браке.

В представленном маршрутном листе был допущен исправимый брак на 4 деталях по токарной операции № 2. Детали были возвращены рабочему на доработку, брак был исправлен — годными признаны 10 деталей, из них 6 — с первого раза.

Отдельные специалисты вообще не отражают такого рода брак, ведь здесь только трудозатраты рабочего-виновника на исправление. Если учесть, что оплата труда сдельная и оплачиваются только принятые операции, то переплат по зарплате нет. С другой стороны, если таких случаев много, это говорит о слабой производственной дисциплине, низких профессиональных качествах рабочих и о проблемах в нормировании.

К сведению

В управлении браком не следует забывать о негативном факторе сдельной оплаты труда: рабочий стремится выполнить максимальные количественные показатели, сам не следит за качеством, возлагая всю ответственность за качество на ОТК.

Даже если исправление брака и не требует прямых затрат (на материалы, на зарплату основным производственным рабочим), оно может негативно отразиться на выполнении производственной программы, привести к срывам сроков сдачи готовой продукции заказчику.

В рассмотренном случае, конечно, оформлять по каждому случаю акт о браке нецелесообразно, иначе контролер ОТК будет занят только оформлением бумаг, а не техконтролем. Но и оставлять без внимание такую ситуацию нельзя. Выход — на основе маршрутных листов сформировать отчет «Аналитика по исправимому браку» .

Акт о браке визирует комиссия, в состав которой входят:

- руководитель цеха, в котором допущен брак;

- представитель отдела главного технолога;

- представитель отдела труда и заработной платы, который рассчитывает расходы на заработную плату персонала, исправляющего брак, либо экономист ПЭО.

При необходимости привлекаются другие специалисты.

Акт составляется в трех экземплярах: первый экземпляр передают в бухгалтерию для отражения операции по браку в бухгалтерском учете, второй остается в ОТК, третий передается цеху-виновнику.

Форму акта разрабатывают таким образом, чтобы он не только выполнял функцию первичного учетного документа (например, для взыскания с виновного рабочего суммы убытка или списания материалов), но и обеспечил структурированное накопление информации для получения нужной аналитики.

Поэтому в Акте о браке указывают:

- наименование забракованного изделия, детали и его номенклатурный технический номер, децимальный номер;

- на какой операции был допущен брак, на какой стадии технологического процесса;

- структурное подразделение, допустившее брак;

- идентификация виновного сотрудника (Ф.И.О., профессия, табельный номер);

- «основания для установления брака», «описание брака», «причины возникновения брака» — эти графы важны для комиссионного рассмотрения причин брака, разработки мероприятий по минимизации брака, поэтому заполняться должны строго определенными формулировками. Каждая формулировка должна иметь свой шифр, определенный регламентом;

- себестоимость брака;

- решение комиссии (например, «Взыскать с виновного… »).

Комиссия может принять и другое решение, например, лишить виновного сотрудника, его непосредственного руководителя премии, либо списать брак на убытки.

Акт утверждается руководителем компании.

Обратите внимание!

Закон ограничивает размер материальной ответственности за ущерб, причиненный работодателю, пределами среднемесячного заработка (ст. 241 ТК РФ). Поэтому для того, чтобы не нарушать законодательство, многие работодатели практикуют именно депремирование, а не удержание из зарплаты.

На основании маршрутных листов и актов о браке в автоматизированном режиме легко сформировать аналитику по неисправимому (окончательному) браку (по аналогии с аналитикой по исправимому браку), провести на ее основе подетальный, пооперационный анализ, выявить наиболее частых виновников брака. Для этого графа 15 отчета должна содержать данные о количестве окончательно забракованных деталей.

Брак по заказу

Отчет «Потери от неисправимого брака по заказам» визуализирует потери от брака в разрезе заказов. Например, по заказу 50888 «Конвейер скребковый КС 12/05» брак допущен цехом механообработки, составлен акт о браке. Согласно калькуляции себестоимости потери составили 3416,40 руб. и были удержаны из заработной платы виновного рабочего, т. е. в отношении себестоимости всего заказа такой брак на конечную стоимость продукции не повлияет.

Однако не по всем заказам потери от брака были компенсированы:

- заказы 50957, 51221 (кузнечно-прессовой цех), 51228 — потери об брака компенсированы лишь частично;

- заказ 51221 «Насос вакуумный ВН 17», литейный участок — потери от брака не компенсированы вообще.

Это требует решения, относить потери от брака на себестоимость заказов либо на убытки предприятия. В любом случае, если по определенной продукции на предприятии стабильный брак, например слишком сложные детали, тогда на основании отчета «Потери от неисправимого брака по заказам» за несколько прошлых периодов, где имело место изготовление бракованной продукции, экономисту необходимо вывести статистику и закладывать затраты в себестоимость продукции. Это позволит предприятию при поступлении заявок на изготовление продукции от покупателей не работать себе убыток, сохранить заданный уровень рентабельности.

Причины брака

Обработка актов о браке позволяет получить структурированную информацию по причинам брака — сводную ведомость по причинам брака . Отчет предназначен для анализа брака в производстве, его классификации по категориям и видам брака, местам выявления, причинам брака. Построение отчета основано на шифрах причин брака, указанных в акте о браке. Это документ для работы, выработки комплекса мероприятий специалистами ОТК, технологами.

Задача экономиста — показать потери предприятия в результате той или иной причины брака.

В производственных условиях редко можно исключить причины брака все и сразу, но сводная ведомость по причинам неисправимого брака задает направление работы и позволяет быстрее получить существенные экономические результаты.

Например, наибольший процент брака продукции — на литейном участке. Себестоимость брака здесь составила 9936 руб., или 50,06 %. Причем по этому участку и самая низкая компенсация потерь, т. е. потери возложены на предприятие — 2 236 руб., или 41,16 %.

Что касается причин брака, то из них по литейному участку две главные:

1) низкое качество исходных материалов (один акт о браке);

2) неправильный режим плавки (два акта о браке.).

Поэтому если компания стремится снизить потери от брака, то необходимо начинать именно с литейного участка.

Комиссия по качеству должна разработать комплекс мероприятий. Такими мероприятиями, например, могут стать закупка более качественных материалов, более тщательный входной контроль поставляемых ТМЦ (создание комиссии по приемке материалов из технологов литейного производства), закупка нового оборудования, внесение изменений в технологические инструкции, более подробное прописание технологических требований к режимам производства и действиям персонала, повышение профессионализма технологов и рабочих, изменение системы мотивации.

В отдельных случаях предприятие осознанно может идти на производственный брак, если он обходится дешевле, чем, например, закупка более качественных, но дорогих материалов (решение должно подкрепляться расчетом!). Но в таком случае от экономиста требуется, во-первых исключить ситуация, когда такой брак возлагается на рабочего (он же не виноват, что руководство компании закупает низкокачественный материал), во-вторых, заложить такие потери от брака в себестоимость выпускаемой продукции.

Материальные потери от брака

В отдельных видах производства ключевые затраты, связанные с браком, — это именно материальные затраты. Отчет о материальных потерях в результате неисправимого брака показывает, потерю какого материала вызывает неисправимый брак.

В данном случае наибольший удельный вес занимают потери по позициям "Сталь 3 Круг D65" и "Сталь 20 Лист S12" — 18 и 13 % соответственно. Следовательно, комиссии по браку, в первую очередь необходимо устранить причины брака, вызывающие потери именно этих материалов.

Контроль ТМЦ

Бракованная продукция с точки зрения учета и контроля требует к себе такой же строгости учетных мероприятий, как и любая другая.

Помочь бухгалтеру и экономисту проконтролировать появление, движение и списание бракованной продукции поможет Оборотная ведомость по неисправимому браку . Постановка на учет детали в качестве бракованной, происходит на основании акта о браке. В графе «Списание брака» отражается результат урегулирования ситуации с бракованным изделием:

- передать в другое подразделение, например в цех-виновник брака, или на специальный склад, где принято хранить бракованную продукцию до решения вопроса, что с ней делать;

- списать в металлолом - в условиях машиностроения, большинство продукции, деталей, все-таки из металла, поэтому часто неисправимый брак списывают по дефектному акту, приходуют металлолом и уже металлолом сдают на склад;

- если деталь была не из металла, а например, из фторопласта, — списать в утиль.

Для учетного специалиста важно чтобы по детали, признанной бракованной, комиссия оперативно решала, что с данной деталью/продукцией деталь дальше, принимались меры. Это позволит не захламлять цех, не накапливать отходы в виде металлолома, например крупную деталь можно использовать для вырезки из неё более мелкой детали. Кроме того, если комиссия приняла решение, что же делать с бракованной деталью, значит, производственная ситуация, связанная с образованием этого брака проанализирована техническими специалистами, члены комиссии взяли на себя выработку решения по недопущению подобного в будущем.

Если же детали лежат месяцами в кладовой, например, «Фланец ВКД 44.06.13» — 5 шт., «Рычаг ВКД 17.44.000» — 10 шт., то через 3 месяца уже никто и не вспомнит, почему произошел брак, будет трудно установить истинную причину брака, могут быть уволены виновные лица без взыскания ущерба или лишения премии за нарушение технологических режимов, по аналогичным причинам могут быть изготовлены еще бракованные детали, хотя такие причины могли бы быть уже устранены.

Приказ

Применение отчетов, обязанность по оформлению Актов о браке, порядок работы комиссии по браку регулируется приказом по предприятию.

Вывод

Предлагаемый документооборот по браку повысит качество подготовки отчетов, связанных с учетом браком, упростит процесс накопления и хранения данных, позволит получить необходимую информацию для принятия управленческих решений в системе управления потерями от брака, позволит правильно обосновать, разработать и внедрить комплекс мероприятий по снижению потерь.

О. С. Полякова,

эксперт

Об учете затрат на производство мы рассказывали в . О том, как в бухучете отражается брак производства, расскажем в этом материале.

Бухгалтерский учет брака в производстве: проводки

Для обобщения информации о потерях от брака в производстве Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) предусмотрен счет 28 «Брак в производстве».

По дебету счета 28 собираются затраты по выявленному внутреннему и внешнему браку. На счете отражается как неисправимый брак, так и расходы по исправлению брака.

Кредитуется счет 28 на суммы, которые уменьшают потери от брака. К ним относятся стоимость забракованной продукции, которая может быть использована в дальнейшем, суммы, удерживаемые с виновников брака, суммы, которые взыскиваются с поставщиков за поставку недоброкачественных материалов, в результате использования которых был допущен брак и т.п., а также суммы потерь от брака.

Аналитический учет на счете 28 ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

Таким образом, выявленный производственный брак отражается бухгалтерской записью:

Дебет счета 28 - Кредит счета 20 «Основное производство»

Эта проводка делается, если выявлен брак в основном производстве.

Однако при учете брака в производстве проводки, отражающие его появление, могут быть не только с кредита счета 20, но и с кредита иных счетов. К примеру, если брак выявлен в подразделении вспомогательного производства, бухгалтерская запись будет такая:

Дебет счета 28 - Кредит счета 23 «Вспомогательные производства»

А если выявлен брак в обслуживающем производстве, проводка должна быть следующая:

Дебет счета 28 - Кредит счета 29 «Обслуживающие производства и хозяйства»

Расходы по исправлению брака отражаются также по дебету счета 28 с кредита различных счетов в зависимости от вида расходов:

Дебет счета 28 - Кредит счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками» и др.

Списание брака в производстве: проводки

Представим в таблице основные бухгалтерские записи по списанию брака в производстве:

Акт списания брака на производстве

Унифицированной формы акта на списание брака в производстве нет. Организация с учетом своей специфики может самостоятельно разработать форму такого акта и закрепить ее в

Ни одно предприятие, работающее в производственной сфере, не застраховано от вероятности выпуска бракованной продукции. Подобная ситуация чревата для бухгалтера тем, что поставит перед ним немало вопросов относительно учета. О том, как их решить, рассказывает консультант по налогам ЗАО "BKR-Интерком-Аудит" Елена Пеняева.Елена Пеняева

Классифицируем

Любая производственная организация, занятая выпуском продукции, заинтересована в повышении ее качества. Современный рынок предполагает очень жесткие условия: если товар не отвечает тем или иным требованиям покупателей, изготовитель просто-напросто не сможет его реализовать. Поэтому организации-изготовители заинтересованы в отлаженной системе производства продукции и контроля над ее качеством. Однако, несмотря ни на что, вероятность появления брака в любом производственном процессе все равно существует, поэтому представляется очень важным своевременное выявление брака и его правильный учет.

Браком в производстве считаются продукты, изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления. При этом не считаются браком продукты, изделия, полуфабрикаты, изготовленные по особым повышенным техническим требованиям, в тех случаях, когда они не соответствуют этим требованиям, но отвечают стандартам или техническим условиям на аналогичные продукты или изделия для общего потребления. Не относятся к браку потери от сортности, то есть перевод продукции в низший сорт по качеству.

В зависимости от характера дефектов брак подразделяется на исправимый и неисправимый (окончательный).

Исправимый брак - это изделия, полуфабрикаты (детали и узлы) и работы, которые могут быть использованы по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно.

Окончательный (неисправимый) брак - это изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление новой продукции вместо бракованной.

В зависимости от места обнаружения брак подразделяется на внутренний и внешний.

Внутренним браком считается брак, выявленный в организации до отправки продукции потребителям.

Внешний брак - это брак, выявленный у потребителя в процессе использования или сборки.

Выявленный брак должен быть документально зафиксирован и оформлен актом. В настоящее время унифицированной формы акта на внутренний брак не существует, поэтому организация должна разработать ее самостоятельно, а руководитель - утвердить своим приказом. Напоминаем, что самостоятельно разработанный первичный документ должен соответствовать требованиям ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

В акте на брак нужно указать:

Наименование забракованного изделия;

Номенклатурный, технический номер изделия;

В чем состоит брак и его причины;

Количество забракованной продукции;

Характер брака - является ли он исправимым или нет;

Кем допущен брак;

Стоимость брака по статьям прямых затрат.

Учет и отчетность по бракованной продукции должны быть организованы в соответствии с действующей классификацией по причинам брака (отдельно по каждому цеху и в целом по организации), а также по лицам, виновным в его появлении. Нужно сказать, что учет и оформление потерь от производственного брака в значительной мере зависят от отраслевой направленности производства.

Бухучет внутреннего брака

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, для обобщения информации о потерях от брака в производстве предназначен балансовый счет 28 "Брак в производстве". Причем на данном счете учитываются все виды брака. Аналитический учет на счете 28 ведется по отдельным структурным подразделениям, видам продукции/работ, статьям расходов, причинам и виновникам брака.

По дебету счета 28 "Брак в производстве" отражаются следующие затраты, связанные с выявленным браком:

Себестоимость бракованной продукции (при неисправимом браке);

Затраты на исправление брака (при исправимом браке).

По кредиту счета 28 "Брак в производстве" отражаются суммы, уменьшающие потери от брака, а именно:

Стоимость бракованной продукции, принятой к учету по цене возможного использования;

Суммы, взыскиваемые с виновников брака;

Суммы, взыскиваемые с поставщиков недоброкачественных материалов, при использовании которых допущен брак, и так далее.

Сумма потерь от брака равна разнице между оборотами по дебету и кредиту счета 28 "Брак в производстве".

Невозмещаемые суммы потерь включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь распределяются по видам продукции как общепроизводственные расходы.

Учет внутреннего неисправимого брака

Себестоимость внутреннего неисправимого брака, подлежащая отражению на счете 28 "Брак в производстве", определяется по сумме затрат на изготовление бракованной продукции, куда входят:

Стоимость использованных материальных затрат;

Расходы на оплату труда;

Соответствующие суммы ЕСН;

Расходы на содержание и эксплуатацию оборудования;

Часть общепроизводственных расходов;

Другие затраты, связанные с изготовлением бракованной продукции.

Для расчета себестоимости окончательного брака необходимо произвести следующие действия:

Составить калькуляцию затрат на изготовление бракованной продукции;

Определить сумму потерь от окончательного брака.

Учет внутреннего неисправимого брака оформляется бухгалтерскими записями:

| Корреспонденция | Содержание операции | |

| Дебет | Кредит | |

| 28 | 20 ,21, 43 | Списана себестоимость бракованной продукции |

| 10, 21, | 28 | Принята к учету бракованная продукция по цене возможного использования |

| 73 | 28 | с виновников брака |

| 76 | 28 | Начислены суммы, подлежащие взысканию |

| 20, 23 | 28 | Включены в себестоимость продукции потери |

Пример I. При производстве швейных изделий выявлен неисправимый брак - 10 мужских костюмов.

Причиной брака явилось использование некачественной ткани. Затраты швейной организации на изготовление данной продукции распределились следующим образом:

сумма ЕСН - 3900 руб.;

Цена возможной реализации 1 костюма составляет 2000 руб.

Поставщику некачественного материала выставлена претензия, и сумма, предъявленная к взысканию, составляет 21 000 руб.

| Корреспонденция счетов | Содержание операции | ||

| Дебет | Кредит | Сумма, | |

| 28 | 20 | 51 400 | Отражена себестоимость бракованной продукции (25 000 + 15 000 + 3900 + |

| 43 | 28 | 20 000 | Принята к учету бракованная продукция по цене возможной реализации (10 x 2000) |

| 76 | 28 | 21 000 | Начислена сумма, подлежащая взысканию с поставщика |

| 20 | 28 | 10 400 | Включены в себестоимость продукции потери от брака (51 400 - 20 000 - |

Учет внутреннего исправимого брака

В себестоимость внутреннего исправимого брака включаются:

Стоимость сырья и материалов, израсходованных при исправлении брака;

Заработная плата работников, непосредственно осуществляющих исправление брака;

Соответствующие суммы начисленного ЕСН;

Доля затрат на содержание и эксплуатацию оборудования и общепроизводственных затрат, приходящаяся на операции по исправлению брака;

Другие расходы, связанные с исправлением брака.

Учет исправимого внутреннего брака оформляется следующими бухгалтерскими записями:

| Корреспонденция | Содержание операции | |

| Дебет | Кредит | |

| 28 | 10 | Списана стоимость сырья и материалов, использованных для исправления брака |

| 28 | 70 | Начислена заработная плата рабочим, занятым исправлением брака |

| 28 | 69 | Начислен ЕСН на заработную плату рабочих, занятых исправлением брака |

| 28 | 25 | Списана соответствующая доля общепроизводственных затрат |

| 73 | 28 | Начислены суммы, подлежащие взысканию с виновников брака |

| 76 | 28 | Начислены суммы, подлежащие взысканию с поставщиков бракованных материалов |

| 20, 23 | 28 | Включены в себестоимость продукции затраты на исправление брака |

Пример II. При производстве швейной продукции выявлен брак.

Затраты на изготовление бракованной продукции распределились так:

стоимость израсходованных материалов - 25 000 руб.;

заработная плата - 15 000 руб.;

сумма ЕСН - 3900 руб.;

доля общепроизводственных расходов - 7500 руб.

Итого - 51 400 руб.

Затраты на исправление брака составили:

стоимость израсходованных материалов - 8000 руб.;

заработная плата - 7000 руб.;

сумма ЕСН - 1820 руб.;

доля общепроизводственных расходов - 1500 руб.

Итого - 18 320 руб.

С виновников брака взыскано 5000 руб.

| Корреспонденция счетов | Содержание операции | ||

| Дебет | Кредит | Сумма, | |

| 28 | 10 | 8 000 | Списана стоимость материалов на исправление брака |

| 28 | 70 | 7 000 | Начислена заработная плата за исправление брака |

| 28 | 69 | 1 820 | Начислен ЕСН |

| 28 | 25 | 1 500 | Списаны общепроизводственные расходы, приходящиеся на исправление брака |

| 73 | 28 | 5 000 | Начислена сумма к взысканию с виновников брака |

| 70 | 73 | 5 000 | Удержана взыскиваемая сумма из зарплаты работников |

| 20 | 28 | 13 320 | Отнесена на себестоимость продукции сумма потерь от брака (8000 + 7000 + 1820 + |

| 43 | 20 | 64 720 | Отражена производственная себестоимость готовой продукции (51 400 + 13 320) |

Особенности учета НДС...

Нередко встает вопрос: следует ли восстанавливать НДС со стоимости материально-производственных запасов, использованных в производстве бракованной продукции? Есть мнение, что если бракованная продукция не будет в дальнейшем использована для налогооблагаемых операций, то ранее принятый к вычету НДС в части, приходящейся на стоимость МПЗ, использованных в процессе производства бракованной продукции, должен быть восстановлен и уплачен в бюджет.

Однако с данной точкой зрения трудно согласиться. Напомним, что в соответствии с пп. 1 п. 2 ст. 171 НК РФ вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении на территории России товаров, работ или услуг, а также имущественных прав, необходимых для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ. Кроме того, потери от брака в целях налогообложения прибыли включаются в состав прочих расходов (пп. 47 п. 1 ст. 264 НК РФ). Следовательно, расходы на такие материалы имеют непосредственное отношение к реализации товаров, то есть к операциям, подлежащим обложению НДС. Поэтому в соответствии с пп. 1 п. 2 ст. 171 НК РФ вычеты были произведены организацией-производителем правомерно, и восстанавливать принятые к вычету суммы НДС в части, приходящейся на стоимость материалов, которые использованы в процессе производства бракованной продукции, организация не должна.

Отметим, что и Минфин России в своем Письме от 20 сентября 2004 г. N 03-04-11/155 "О восстановлении налога на добавленную стоимость при обнаружении недостачи товарно-материальных ценностей", и представители ФНС России в Письме от 19 октября 2005 г. N ММ-6-03/886@ "О применении законодательства по косвенным налогам за II и III кварталы 2005 года" настаивают на том, что налог в такой ситуации подлежит восстановлению. И тогда указанную точку зрения вам придется отстаивать в суде. Заметим, что Решением ВАС РФ от 23 октября 2006 г. N 10652/06 подобное требование о восстановлении налога признано незаконным.

Обратите внимание: если требования ст. 252 НК РФ не выполнены и стоимость бракованной продукции не может быть признана в составе расходов в целях налогообложения прибыли, то в соответствии с пп. 2 п. 1 ст. 146 НК РФ эти средства рассматриваются как расходы для собственных нужд, которые облагаются НДС. При этом за организацией сохраняется право на возмещение НДС по материальным ценностям, которые были использованы для производства бракованной продукции в соответствии с пп. 1 п. 2 ст. 171 НК РФ.

А также налога на прибыль

В налоговом учете потери от брака включаются в состав прочих расходов, связанных с производством и реализацией, на основании пп. 47 п. 1 ст. 264 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме, как следует из п. 2 ст. 318 НК РФ. При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников.

Имейте в виду, что для признания потерь от брака необходимо соблюдать требования ст. 252 НК РФ. Напомним, что в соответствии с п. 1 данной законодательной нормы расходами в целях налогового учета признаются обоснованные и документально подтвержденные затраты налогоплательщика при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Организациям, применяющим упрощенную систему налогообложения в соответствии с гл. 26.2 НК РФ и выбравшим объектом налогообложения "доходы, уменьшенные на величину расходов", включить в состав расходов потери от брака не удастся, так как в гл. 26.2 НК РФ содержится закрытый перечень расходов и расходы в виде потерь от брака не предусмотрены ст. 346.16 гл. 26.2 НК РФ.

БРАК ПРОДУКЦИИ

БРАК ПРОДУКЦИИ

БРАК ПРОДУКЦИИ - продукция, изготовленная с нарушением стандартов и технических условий или с отступлением от них. Забракованная продукцияможет быть совершенно непригодной для использования по ее прямому назначению (полный брак) или не полностью отвечающей установленным требованиям, причем исправление ее не только технически возможно, но и экономи чески целесообразно (частичный брак). Порядок оплаты труда при БРАКЕ ПРОДУКЦИИ зависит от степени годности продукции и вины работника. Полный брак, происшедший по вине работника, оплате не подлежит; частичный БРАК ПРОДУКЦИИ оплачивается с учетом степени годности продукции.

Словарь финансовых терминов .

Смотреть что такое "БРАК ПРОДУКЦИИ" в других словарях:

Брак продукции Энциклопедия права

Продукция, товар, которые из за некачественного изготовления не могут быть применены по своему назначению или для исправления дефектов требуются дополнительные расходы. Б.п. бывает окончательный (неисправимый) и исправимый, а в зависимости от… … Словарь бизнес-терминов

брак продукции

Брак продукции - (англ. defect of product) продукция, изготовленная с нарушением стандартов и ТУ или с отступлением от них; недоброкачественные, с изъяном товары, а также сам изъян, повреждение в изделии. Забракованная продукция (товары) может быть совершенно… … Большой юридический словарь

БРАК ПРОДУКЦИИ - изготовленная продукция, которая в силу своего низкого качества не может использоваться по прямому назначению или ее использование связано с дополнительными расходами по исправлению дефектов. По характеру обнаруженных дефектов Б.п. бывает… … Большой бухгалтерский словарь

БРАК ПРОДУКЦИИ - изготовленная продукция, которая в силу своего низкого качества не может использоваться по прямому назначению или ее использование связано с дополнительными расходами по исправлению дефектов. По характеру обнаруженных дефектов Б.п. бывает… … Большой экономический словарь

брак продукции внешний - Продукция, дефект которой выявлен у потребителя в процессе ее приемки или использования. В.б.п. может быть окончательным и исправимым. Потери от окончательного внешнего брака равны его себестоимости за минусом суммы ущерба, взыскиваемой с… … Справочник технического переводчика

брак продукции окончательный - Продукция, имеющая дефекты, которые технически исправить невозможно, или их исправление экономически нецелесообразно. 0.б.п. оценивается по себестоимости. Себестоимость этого брака за минусом ущерба, взыскиваемого с виновников, составляет потери… … Справочник технического переводчика

брак продукции внутренний - Продукция, дефекты которой выявлены на предприятии до отправки ее потребителю. В.б.п. может быть окончательным и исправимым. Тематики бухгалтерский учет … Справочник технического переводчика

брак продукции исправимый - Продукция, имеющая дефекты, которые исправлять технически возможно и экономически целесообразно. Потери от исправимого внутреннего брака состоят из расходов по его исправлению за минусом суммы ущерба, взыскиваемой с виновников. Потери от внешнего … Справочник технического переводчика

Книги

- Основы автоматики и автоматизация процессов. Учебное пособие для вузов , Сафиуллин Р.К.. Технический прогресс во всех отраслях промышленности во многом определяется уровнем автоматизации производственных процессов. Благодаря им повышается производительность труда, снижается…